〔Ⅰ〕 法人税制 改正のポイント

平成23年12月改正等

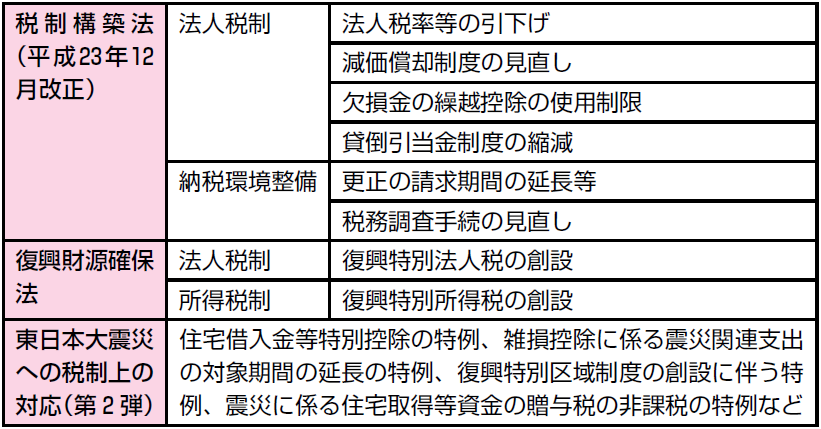

1 平成23年12月に行われた改正のあらまし

「経済社会の構造の変化に対応した税制の構築を図るための所得税法等の一部を改正する法律(税制構築法)」が、平成23年11月30日に可決・成立し、12月2日に公布されました。これにより、当初の平成23年度税制改正法案のうち、同年6月改正で成立せず、積み残しとなっていた法人税制の改正と納税環境整備の改正が成立しました。

また、上記と併せて「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(復興財源確保法)」が、平成23年11月30日に可決・成立し、12月2日に公布されました。これにより、復興特別法人税と復興特別所得税が創設されました。

さらに、東日本大震災への税制上の対応(第2弾)として、「東日本大震災の被災者に係る国税関係法律の臨時特例に関する法律の一部を改正する法律」が平成23年12月7日に可決・成立し、12月14日に公布されました。

■ 平成23年12月に行われた改正(主なもの)

2 法人税率等の引下げと復興特別法人税の創設

【1】 法人税率等の引下げ(法法66、143)

平成24年4月1日以後開始事業年度から、法人税率は、30%から25.5%に引き下げられることになりました。

■ 平成23年12月改正による実効税率

法人実効税率とは、法人事業税及び地方法人特別税が損金算入されることを調整した上で、法人税、法人住民税、法人事業税(所得割)、地方法人特別税の税率(法人事業税及び地方法人特別税については、外形標準課税の対象となる資本金1億円超の法人に適用される税率)を合計したものです。

【2】 復興特別法人税の創設(復興財源確保法40~68)

平成24年4月1日から平成27年3月31日までの間に開始する事業年度について各課税事業年度の基準法人税額(所得税額控除等を適用しない場合の法人税の額)に10%の税率を乗じた復興特別法人税が課されることとなりました。(後述「《参考》復興特別法人税のあらまし」参照)

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。