〔Ⅹ〕 その他税制の 改正のポイント

1 租税罰則の見直し

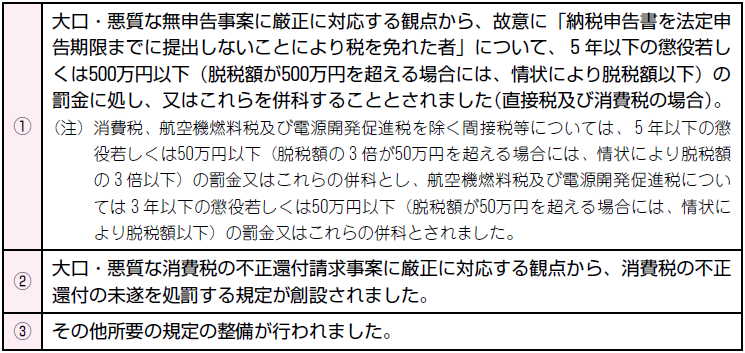

経済社会状況の変化に対応し、税制への信頼の一層の向上を図る観点から、租税に関する罰則(国税関係)について、次の措置が講じられました。

ここで「直接税」とは、所得税、法人税、相続税、贈与税及び地価税をいい、「間接税等」とは、消費税、酒税、たばこ税、たばこ特別税、揮発油税、地方揮発油税、石油ガス税、石油石炭税、航空機燃料税及び電源開発促進税をいいます。

《適用期日》

この改正は、原則として、税制整備法の公布の日(平成23年6月30日)から起算して2月を経過した日以後にした違反行為について適用されます。(税制整備法附1一、92)

また、地方税についても、所要の措置が講じられました。

2 事前照会に対する文書回答制度の見直し

事前照会に対する文書回答制度について、次の見直しが行われました。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。