〔Ⅳ〕 土地・住宅税制 改正のポイント

1 住宅ローン控除等の延長(消費税率引上げ時期の延期に伴う対応)

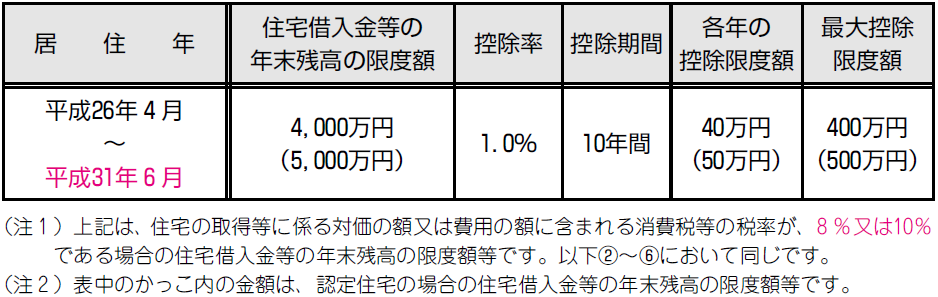

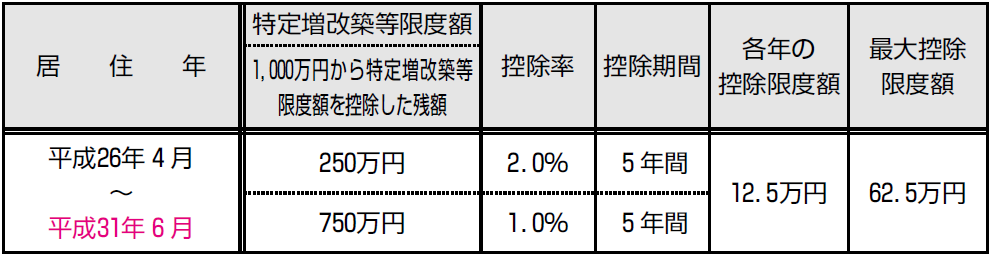

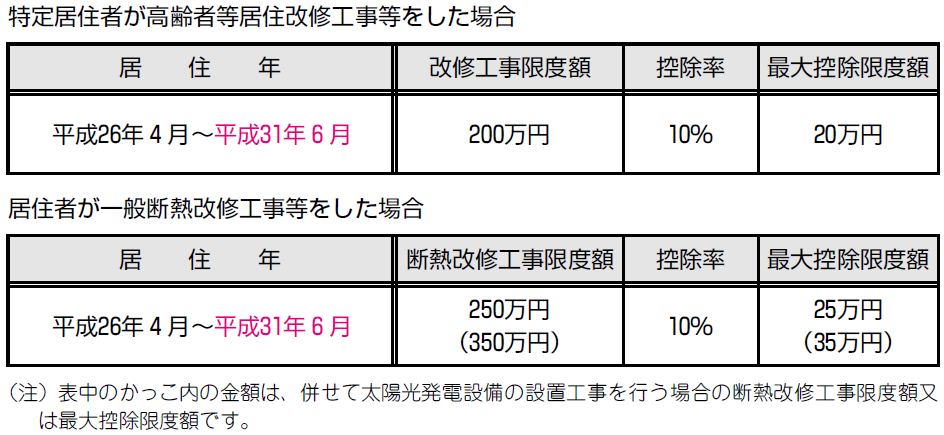

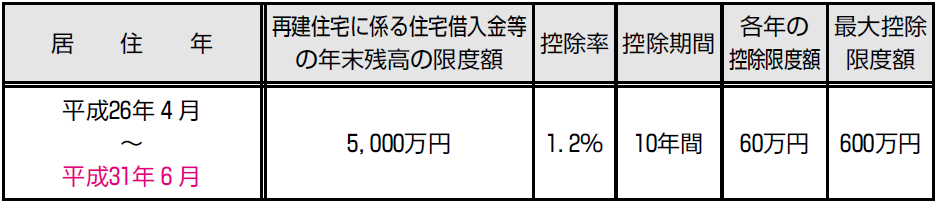

平成27年10月に予定されていた消費税率10%への引上げが1年6か月延期されたことに伴い、住宅取得等に係る消費税負担増を緩和するための以下の①~⑥の措置について、その適用期限が平成29年12月31日から1年6か月延長され、平成31年6月30日までとされました。

① 住宅借入金等を有する場合の所得税額の特別控除(措法41)

② 特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例(措法41の3の2)

③ 既存住宅の耐震改修をした場合の所得税額の特別控除(措法41の19の2)

④ 既存住宅に係る特定の改修工事をした場合の所得税額の特別控除(措法41の19の3)

⑤ 認定住宅の新築等をした場合の所得税額の特別控除(措法41の19の4)

⑥ 東日本大震災の被災者等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例(震災特例法13の2)

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。