〔Ⅰ〕 法人税制関係の 改正のポイント

1 法定耐用年数の大幅簡素化--昭和39年以来の大幅見直し(所法49、所令120、120の2、法法31、法令48、48の2)

--390区分を55区分に、国際競争力の強化と税務コスト減--

(法人税、所得税、法人住民税、法人事業税、固定資産税)

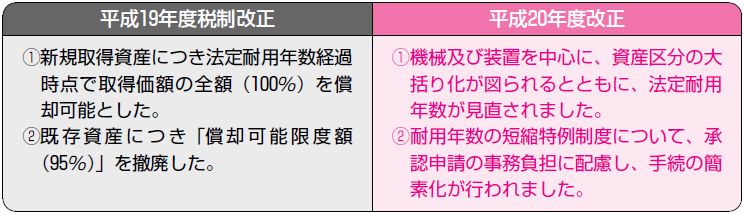

減価償却制度については、平成19年度税制改正において、残存価額や償却可能限度額が撤廃され、1円まで償却できる等の抜本的な見直しが行われました。

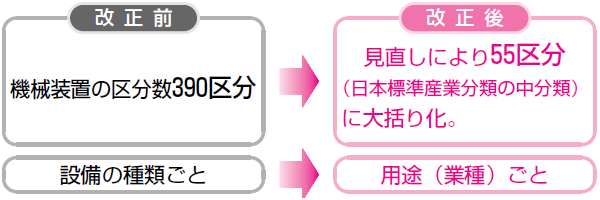

従来の法定耐用年数区分(機械・装置)は390区分ですが、新技術や新製品が誕生する度に、区分けの問題や適用する耐用年数等の問題が生じ得るなどの欠点があり、また、法定耐用年数が長すぎるとの意見もあり、国際競争力・成長力に阻害を来たしています。

そこで、平成20年度改正では、これらを克服するために、減価償却資産の使用実態を踏まえ、機械及び装置を中心に、資産区分の大括り化が図られるとともに、法定耐用年数が見直されました。また同時に、法定耐用年数の短縮特例制度について、承認申請の事務負担に配慮し、手続の簡素化が行われました

[1] 法定耐用年数区分の大括り化・耐用年数見直し(耐用年数(省令)別表ニ)

法定耐用年数について、機械及び装置を中心に、実態に即した使用年数を基に資産区分の大括り化が行われました。

アメリカ48区分(業種毎)、イギリス1区分(償却率25%のみ)、韓国26区分(業種毎)、中国1区分(耐用年数毎)となっています。

法定耐用年数区分の見直しのポイント

● 機械・装置の各耐用年数区分について、日本標準産業分類の中分類単位に大括り化(55区分)。

● 見直し後の法定耐用年数については、中分類毎に新たな耐用年数を設定。

● 新たな耐用年数は、使用実態調査の結果得られた耐用年数区分毎の平均使用年数(※)と一資産当たりの平均取得価額を使用し、加重平均の方法により算出。

(※) 資本的支出を行っている耐用年数区分については、取得価額に対する資本的支出の割合に対応する年数分だけ平均使用年数を短縮。

● 実使用年数が短い等の理由により、新たな耐用年数をそのまま適用することが適当でない設備については、当該中分類の中で細目として別立て。

《適用期日》

この改正は、既存の減価償却資産を含め、平成20年4月1日以後開始する事業年度(個人は平成21年分以後)から適用されます。(耐年省令附)

[2] 短縮特例制度の手続き簡素化(所令130、所規30、31、32、法令57、法規16、17、18)

耐用年数の短縮特例について、納税者の事務負担に配慮し、本特例の適用を受けた減価償却資産について軽微な変更があった場合、本特例の適用を受けた減価償却資産と同一の他の減価償却資産の取得をした場合等には、改めて承認申請をすることなく、変更点等の届出により短縮特例の適用を受けることができることとされました。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。