〔Ⅲ〕 住まいと土地の税制 改正のポイント

1 住宅ローン減税制度の大幅拡充等(措法41、41の2、41の2の2、地法附5の4の2)

-- 認定長期優良住宅の場合、10年間で最大600万円の控除--

●所得税・住民税●

中堅勤労者等における無理のない負担での住宅取得を支援することにより、国民生活の向上や社会的安定の確保を図るとともに、昨今の経済情勢を踏まえ、経済効果の大きい住宅投資の促進による内需拡大の観点から減税規模の拡充を行い、良質な住宅投資に対する支援を拡充することで良質なストック形成への誘導を図るため、ことしの税制改正では思い切った拡充が図られました。

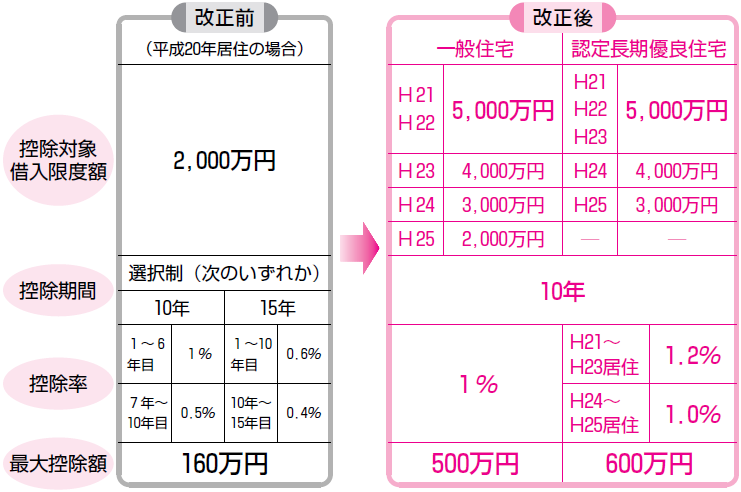

具体的には、住宅ローン減税の適用期限が平成25年末まで5年間延長されるとともに、制度が大幅に拡充され、特に認定長期優良住宅については最大控除可能額が過去最高水準を上回る600万円に引き上げられました。また、個人住民税についても、所得税の住宅ローン控除制度において所得税から控除し切れない額を税額控除する制度が創設されました。

【1】 住宅借入金等を有する場合の所得税額の特別控除(措法41)

居住年別の控除期間、住宅借入金等の年末残高の限度額及び控除率は次のとおりです。

① 一般住宅を居住の用に供した場合(平成21年~平成25年まで居住分)

② 認定長期優良住宅の新築又は建築後使用されたことのない認定長期優良住宅の取得をして居住の用に供した場合(平成21年~平成25年まで居住分)

認定長期優良住宅とは

長期優良住宅の普及の促進に関する法律(平成20年法律第87号、以下「長期優良住宅法」といいます。)に規定する認定長期優良住宅に該当する家屋で一定のものをいいます。地震や腐食に強いこと、居住者の使い勝手に合わせて改築し易いことなどの条件を満たし、世代を超えて利用できるものと地方自治体が認定した住宅をいいます。この法律は、国土交通省による認定基準の決定を経て、平成21年6月4日に施行されました。(長期優良住宅法2④~⑥、5、6、平21政令23号)

【2】 自己居住要件の緩和

① 居住後すぐに転勤等した者がその後再入居した場合にも適用

住宅の取得等をして居住の用に供した居住者が、その居住の用に供した日からその年の12月31日までの間に勤務先から転任の命令等のやむを得ない事由により転居し、その後再びその住宅に入居した場合には、一定の要件の下で、再入居年以後の各適用年(再入居年にその住宅を賃貸の用に供していた場合には再入居年の翌年以後の各適用年)について住宅借入金等を有する場合の所得税額の特別控除の適用を受けることができるようになりました。(措法41⑭⑮、平21改所法等附33;平成21年1月1日以後自己の居住の用に供しなくなった場合に適用)

② 居住前の増改築等にも適用

居住者がその所有している家屋について、居住の用に供する前に増改築等をして、6か月以内に居住の用に供した場合には、その増改築等について住宅借入金等を有する場合の所得税額の特別控除の適用を受けることができる措置が講じられました。(措法41①、平21改所法等附33;増改築等した居住用家屋を平成21年1月1日以後自己の居住の用に供する場合に適用)

2 認定長期優良住宅の新築等に係る投資型減税の緊急措置の創設(措法41の19の4、平21改所法等附21)

-- 通常の住宅よりも上乗せして必要となる費用(上限:1,000万円)の10%に相当する額を3年間所得税額から控除--

●所得税●

住宅ローンを組まずに、住宅を取得する者など、住宅ローン減税制度の対象とならない者でも、認定長期優良住宅を新築又は取得した場合に、通常の住宅よりも上乗せして必要となる費用(標準的な性能強化費用相当額)の10%に相当する額を所得税額から控除できる措置が創設されました。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。