〔Ⅲ〕 相続・贈与税制 改正のポイント

1 小規模宅地等の相続税の課税価格特例制度の縮減等(措法69の4、措令40の2)

小規模宅地等についての相続税の課税価格の計算の特例については、相続人等による事業又は居住の継続への配慮という制度趣旨があります。

しかし、改正前の小規模宅地等についての相続税の課税価格の計算の特例制度では、相続後に事業等を継続しない場合も50%の評価減の特例が受けられるなど、制度趣旨から大きく懸け離れてきたこと等に鑑み、いくつかの見直しが行われました。

制度の趣旨に照らして妥当ではないと認められる事例

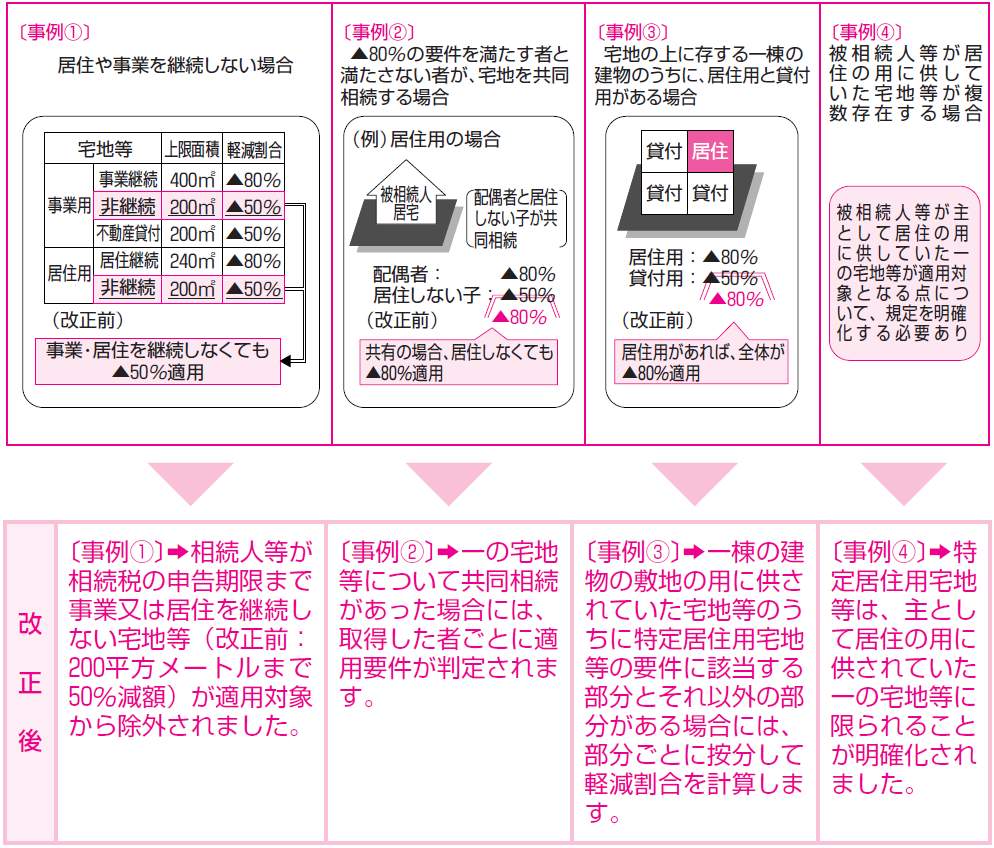

(1) 非継続の特定特例対象宅地を対象から除外

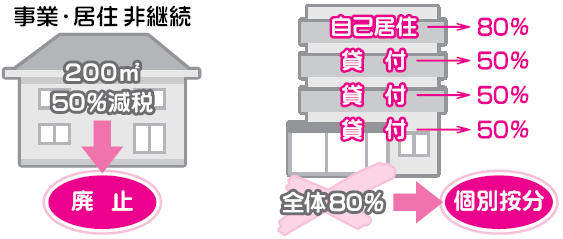

相続人等が相続税の申告期限まで事業又は居住を継続しない特定特例対象宅地等(改正前:200平方メートルまで50%減額)が適用対象から除外されました。

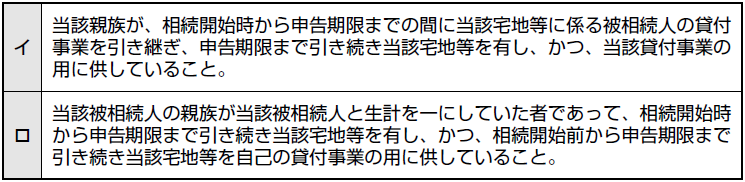

なお、この改正により、50%評価減が適用されるケースは、「貸付事業用宅地等」のみとなりました。この「貸付事業用宅地等」とは、被相続人等の事業(不動産貸付業その他一定のものに限る。以下「貸付事業」といいます。)の用に供されていた宅地等で、次に掲げる要件のいずれかを満たす当該被相続人の親族が相続又は遺贈により取得したもの(特定同族会社事業用宅地等を除き、一定の部分に限ります。)をいいます。(措法69の4③四)

(2) 共同相続があった場合の適用要件の見直し

改正前の特例では、複数の相続人等が共同で相続等により取得した場合には、その取得した者のうちに一人でも適用要件を満たす者がおれば、その取得等した小規模宅地等の全体について80%の評価減が適用できました。しかし、今年の税制改正で、一の宅地等について共同相続があった場合には、取得した者ごとに適用要件を判定することとなりました。

具体的には、被相続人と同居していた親族と同居していなかった親族が、小規模宅地等を共同相続して、継続居住している場合には、改正前はどちらの親族にも80%評価減が適用されましたが、改正後は、同居親族には80%評価減が適用され、同居していなかった親族には、50%評価減さえも適用されません。

また、被相続人の居住用宅地等を被相続人の配偶者及び同居していなかった子が相続等により取得した小規模宅地等は、改正前は、小規模宅地等の全体を80%で評価減の適用をすることができました。しかし、今年の税制改正では、取得した者ごとに判定しますので、被相続人の配偶者が取得等した居住用宅地部分は80%評価減で適用できますが、その子が取得等した居住用宅地等部分は80%評価減で評価することができなくなりました。

(3) 宅地等の上の一棟の建物のうちに特定居住用宅地等とそれ以外の部分がある場合

従来の特例では、宅地等の上に存する一棟の建物のうちに特定居住用宅地等とそれ以外の部分がある場合には、特定事業用宅地等に該当する部分以外のすべての部分を特定居住用宅地等としてその取得等した小規模宅地等の全体について80%の評価減が適用できました。

しかし、今年の税制改正で、一棟の建物の敷地の用に供されていた宅地等のうちに、特定居住用宅地等の要件に該当する部分とそれ以外の部分がある場合には、部分ごとに按分して軽減割合を適用することとなりました。

(4) 複数の特定居住用宅地等がある場合の特例適用の明確化

被相続人等の居住の用に供していた宅地等が複数存在する場合の小規模宅地等についての相続税の課税価格の計算の特例制度の取扱いは、今まで明確に規定されていませんでした。しかし、今年の税制改正では、特定居住用宅地等については、「主としてその居住の用に供していた一の宅地等」に限られることが明確化されました。

《適用期日》

これらの改正は、平成22年4月1日以後の相続又は遺贈により取得する小規模宅地等に係る相続税について適用されます。(平22改所法等附124①)

改正前と改正後の比較

相続又は遺贈によって取得した財産のうちに、相続開始の直前において、被相続人等(被相続人及び被相続人と生計を一にしていた親族をいいます。)の事業の用又は居住の用に供されていた宅地等がある場合には、相続等により財産を取得した者に係るすべての宅地等の一定の面積までの部分のうち、その相続人等の取得した宅地等(小規模宅地等)については、通常の価格にそれぞれの区分に応じた80%又は50%の割合(下表)を乗じて得た金額を減額して課税価格を計算します。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。