附録 東日本大震災特例法による税金救済措置のポイント

東日本大震災(以下「大震災」といいます。)により被災された方については、次のような税制上の措置ができました。

(注) 「東日本大震災」とは、平成23年3月11日に発生した東北地方太平洋沖地震及びこれに伴う原子力発電所の事故による災害をいいます。

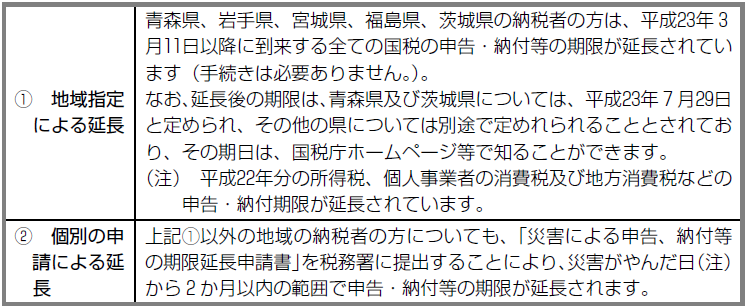

1 申告・納付等の期限が延長できる

大震災により申告・納付等を期限までにできない方は、その期限が延長されます。これには、地域指定による延長と個別の申請による延長があります。

(注) 「災害がやんだ日」とは、申告・納付等をするのに差し支えないと認められる程度の状態になった日をいいます。

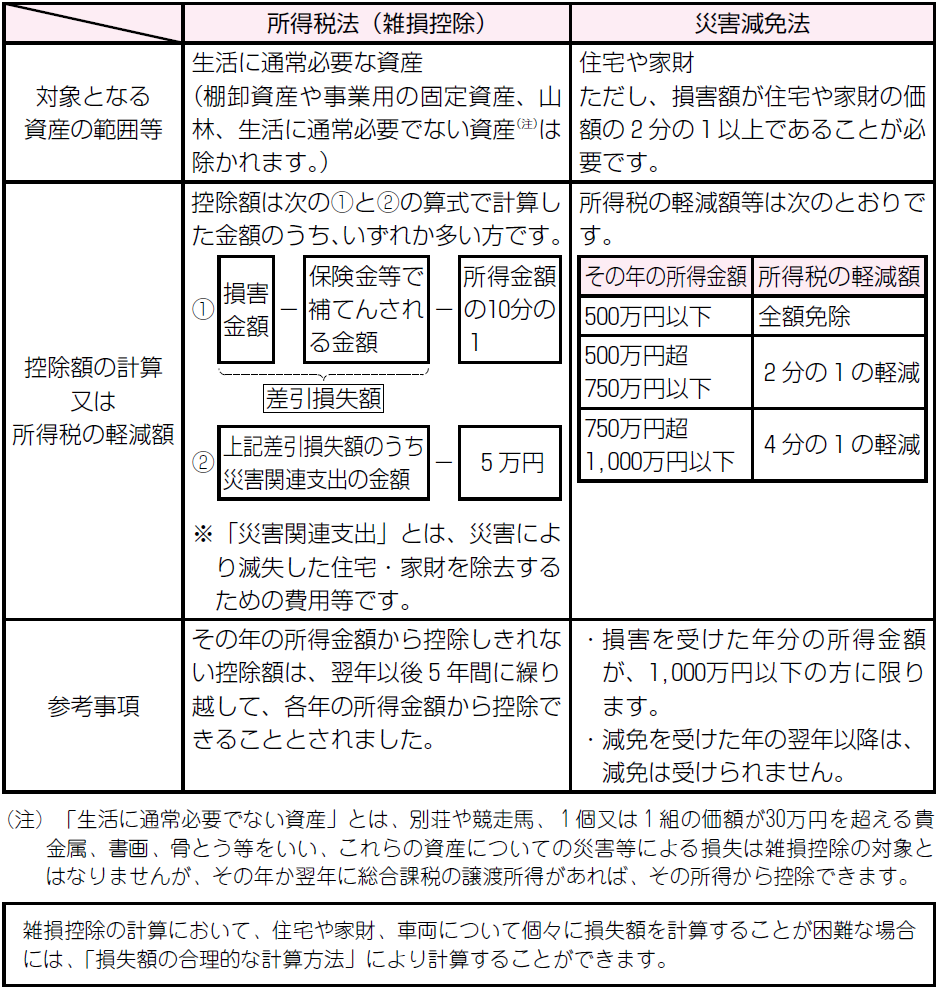

2 住宅や家財に損害を受けた場合には所得税の軽減又は免除が受けられる

大震災により住宅や家財などに損害を受けた方は、①損害金額に基づき計算した金額を所得から控除する方法(所得税法に基づく「雑損控除」といいます。)、②「災害減免法」に定める税金の軽減免除による方法のどちらか有利な方法で、所得税の軽減又は免除を受けることができます。

なお、大震災により被害を受けた方については、平成22年分又は平成23年分のいずれかの年分を選択して、これらの軽減等の措置を受けることができます。

国税庁ホームページに雑損控除における「損失額の合理的な計算方法」について損失額の計算システムが掲載されていますので、利用できる方はご利用ください。

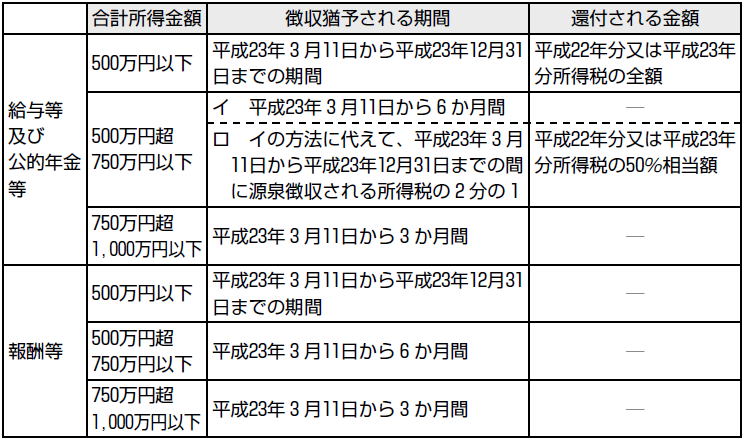

3 源泉所得税の徴収猶予や還付ができる

大震災により住宅や家財などに損害を受けた方で、雑損控除の適用を受けようとする方又は住宅や家財の損害の割合が50%以上であり平成23年分の所得金額が1,000万円以下になると見込まれる方は、申請に基づき、平成23年中に支払を受ける給与等・公的年金等・報酬料金について、源泉所得税の徴収猶予や既に徴収された源泉所得税の還付を受けることができます。

ただし、大震災による損害につき、平成22年分の雑損控除の適用を受けた方で繰り越される雑損失がない方又は平成22年分の災害減免法による所得税の軽減免除の適用を受けた方は、源泉所得税の徴収猶予や還付は受けられません。

(注) 源泉所得税の徴収猶予や還付を受けた方は、年末調整の対象とならないため、確定申告で雑損控除や災害減免法による所得税の軽減免除の適用を受けることにより精算しなければなりません。

≪参考≫ 源泉所得税の徴収猶予や還付

大震災で被害を受けたサラリーマンや公的年金受給者の場合など、以下のとおり源泉所得税の徴収猶予や還付を受けることができます。

災害減免法適用の場合の源泉所得税の徴収猶予と還付

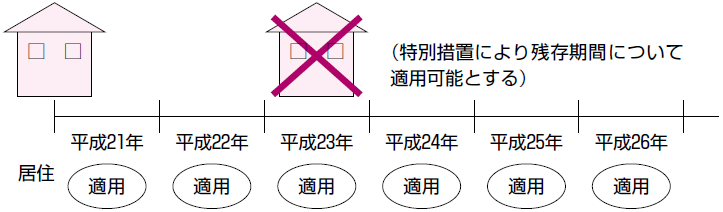

4 大震災により住宅ローン控除の適用対象住宅に居住できない場合には特例がある

■ 住宅借入金等特別控除の特例

住宅借入金等特別控除の適用を受けていた個人のその居住の用に供していた家屋が大震災により被害を受けたことにより居住の用に供することができなくなった場合において、その居住の用に供することができなくなった日の属する年の翌年以後の各年において、住宅借入金等の金額を有するときは、残りの適用期間について引き続き住宅借入金等特別控除の適用を受けることができることとされました(震災特例法13①②、震災特例令15、措法41①③⑤、41の3の2)。

(注1) 特例の対象となる「住宅借入金等特別控除」には、住宅借入金等特別控除(措法41①)のほか、住宅借入金等特別控除に係る控除額の特例(措法41③)、認定長期優良住宅の新築等に係る住宅借入金等特別控除の特例(措法41⑤)及び特定増改築等住宅借入金等特別控除(措法41の3の2)が含まれます。

(注2) 「住宅借入金等の金額」には、住宅ローン控除の対象となる住宅借入金等の金額、住宅借入金等特別控除に係る控除額の特例の対象となる特例住宅借入金等の金額、認定長期優良住宅の新築等に係る住宅借入金等特別控除の特例の対象となる長期優良住宅借入金等の金額又は特定増改築等住宅借入金等特別控除の対象となる増改築等住宅借入金等の金額が含まれます。

(注3) 転勤の命令その他やむを得ない事由により居住の用に供しなくなった後、その事由が解消し再び居住の用に供したことにより、「再び居住の用に供した場合の再適用の特例」を受けていた個人の居住用家屋について大震災により被害を受けた場合もこの特例の対象です。

【住宅借入金等特別控除の適用関係(イメージ)】

※大震災の日に居住していれば平成23年末までは現行制度の適用あります。

《注意点》住宅取得等特別控除額の計算対象となる借入金又は債務の規定で、使用者又は事業主団体から貸付けを受けた住宅借入金等のうち、その利息の利率が1%未満や無利息の借入金・債務は住宅取得等特別控除の対象とはなっていません。

大震災で被害を受けた従業員が無利息や低利率で貸付けを受けても給与所得課税は行われませんが、住宅取得等特別控除の計算対象となる借入金等には該当しません。

5 財産などに損害を受けた方は納税が猶予できる

大震災により財産に相当な損失を受けた方や国税を一時に納付することが困難な方については、税務署に「納税の猶予申請書」を提出し、その承認を受けることにより、次の期間について納税の猶予を受けることができます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。