〔Ⅱ〕 所得税制 改正のポイント

平成23年12月改正等

1 復興特別所得税の創設

「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」(復興財源確保法)が平成23年11月30日に可決・成立し、12月2日に公布されました。この復興財源確保法により「復興特別所得税」が創設され、平成25年から平成49年までの各年分の所得税について、その年分の基準所得税額を課税標準として、2.1%の復興特別所得税が課されることとなりました。これは、25年間の措置です。

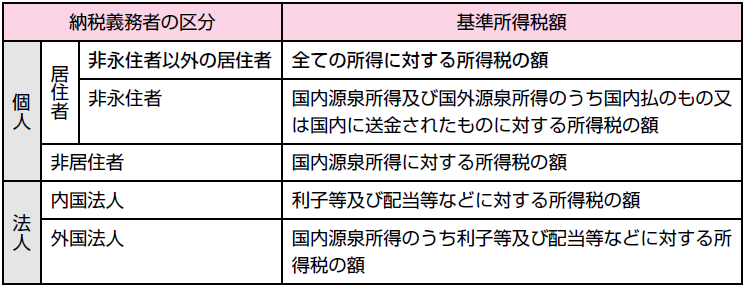

① 基準所得税額

② 復興特別所得税額の計算

復興特別所得税の課税標準は、その年分の基準所得税額です。復興特別所得税額は、次の算式で求めます。

復興特別所得税額=基準所得税額×2.1%

③ 確定申告

平成25年から平成49年までの各年分の確定申告については、所得税と復興特別所得税を併せて申告することになります。

(注) 1枚の申告書で申告することになります。

④ 所得税及び復興特別所得税の納付

所得税及び復興特別所得税の申告書を提出した者は、その申告書の提出期限までに、その申告書に記載した納付すべき所得税及び復興特別所得税の合計額を納付することになります。

(注) 所得税及び復興特別所得税は、まとめて納付します。

⑤ 源泉徴収と年末調整

イ 源泉徴収

源泉徴収義務者は、給与その他源泉徴収をすべき所得を支払う際、その所得について所得税及び復興特別所得税を徴収し、その法定期限までに、これを納付することになります。

(注) 復興特別所得税の源泉徴収税額の算出は、「所得税の源泉徴収税率」に「復興特別所得税の税率」を乗じたものを上乗せし、所得税分の算出と同時に行います。例えば、税理士に対する報酬については、10.21%(=10%×102.1%)を税率として計算します。給与所得については、復興特別所得税を織り込んだ税額表により計算します。

また、源泉徴収票などの書類についても、所得税と復興特別所得税をまとめて記載します。

ロ 年末調整

所得税の年末調整をする源泉徴収義務者は、平成25年から平成49年までの各年分においては、所得税及び復興特別所得税の年末調整を併せて行うことになります。

⑥ 個人住民税

平成26年度から平成35年度までの10年間、個人住民税(均等割)の税率が、年額1,000円引き上げられ、年額5,000円となります。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。