〔Ⅱ〕 所得税制 改正のポイント

1 所得税の最高税率の引上げ

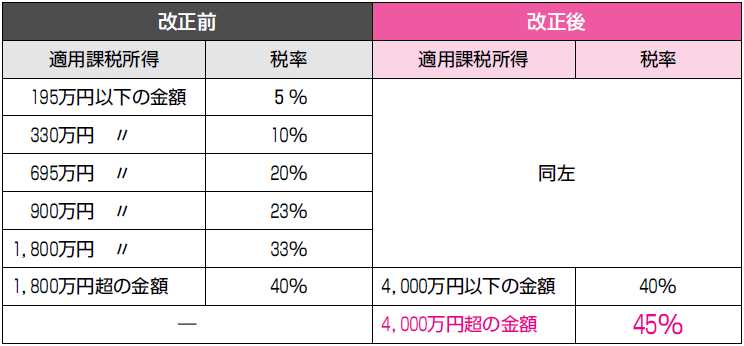

【1】 所得税の税率構造の見直し(所法89)

所得税については、これまでの大幅な累進緩和でフラット化が進み、わが国経済に格差拡大の傾向が見られる中で、所得再分配機能が低下しています。このような状況を受けて、所得税の最高税率の引上げが行われますが、平成26年4月からの消費税率の引上げや平成25年からの復興特別所得税による負担増等にも配慮し、特に高い所得階層に絞って負担増を求めることとされました。

具体的には、平成27年より、改正前の所得税の税率構造に加えて、課税所得4,000万円超について45%の税率が設けられました。

《適用期日》

この改正は、平成27年分以後の所得税について適用されます。

【2】 源泉徴収税額表等の見直し(所法別表第2~別表第4)

上記【1】の改正に伴い、平成27年1月1日以後に支払うべき給与等について、給与所得の源泉徴収税額表(月額表及び日額表)及び賞与に対する源泉徴収税額の算出率の表が見直されました。

2 少額上場株式等に係る非課税措置(日本版ISA)の拡充

〇日本版ISA とは

少額投資のための非課税制度で、イギリスのIndividual Savings Account(個人貯蓄口座)制度を参考にしていることから「日本版ISA」とよばれます。

非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(日本版ISA)等について、次の措置が講じられました(措法9の8、37の14)。

① 非課税口座を開設することができる期間が、平成26年1月1日から平成35年12月31日まで(改正前:平成26年1月1日から平成28年12月31日まで)とされました。

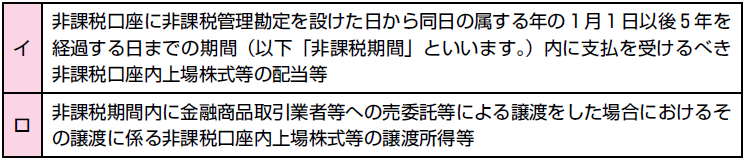

② 非課税の対象となる配当等及び譲渡所得等が、次に掲げるものとされました。

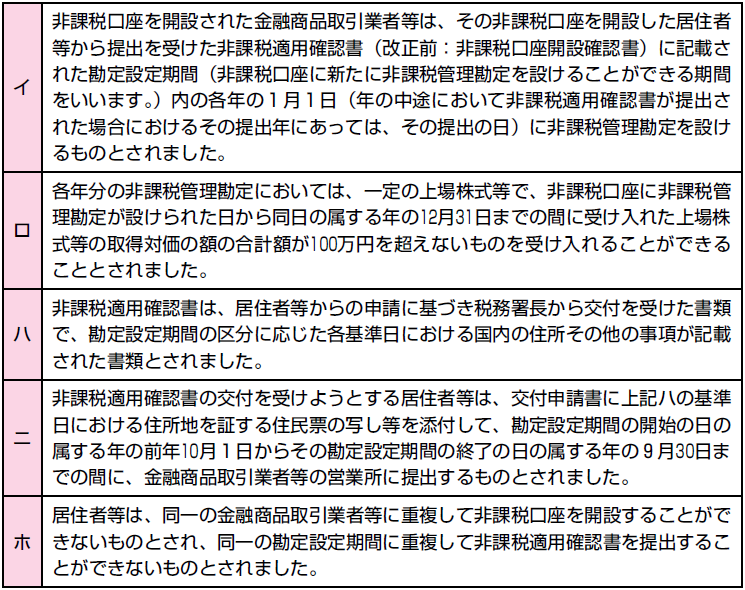

③ 非課税口座に関する要件について、次の見直しが行われました。

④ 上場株式等の配当等及び譲渡所得等に係る10%軽減税率(所得税7%、住民税3%)が、平成25年12月31日をもって廃止されます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。