〔Ⅴ〕 消費税制 改正のポイント

1 平成24年8月の消費税法改正の概要

「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律」(税制抜本改革法)(平成24年8月22日公布)により、消費税法が改正されました。主な改正内容は、次のとおりです。

【1】 消費税収入の使途の明確化

国分の消費税収入については、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費(社会保障4経費)に充てるものとされました(消法1②)。

(注) 地方消費税収入(引上げ分)及び消費税収入に係る地方交付税分については、社会保障4経費を含む社会保障施策に要する経費に充てるものとされました。

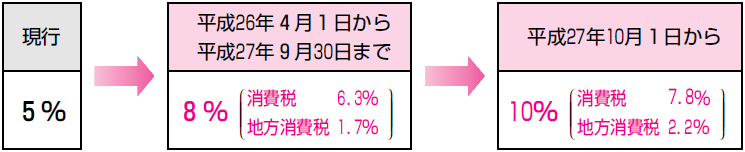

【2】 消費税率の引上げ

消費税率について、次のとおり2段階で引き上げることとされました(消法29)。

(注1) 消費税・地方消費税の税率を合わせて消費税率と表現しています(以下同様)。

(注2) 経済財政状況の激変にも柔軟に対応する観点から、消費税率引上げの前に、経済状況等を総合的に勘案した上で、消費税率の引上げの停止を含め所要の措置を講ずることとされています。

引上げ後の税率は、【5】の経過措置が適用されるものを除き、適用開始日(平成26年4月1日)以後に行われる資産の譲渡等について適用されます。

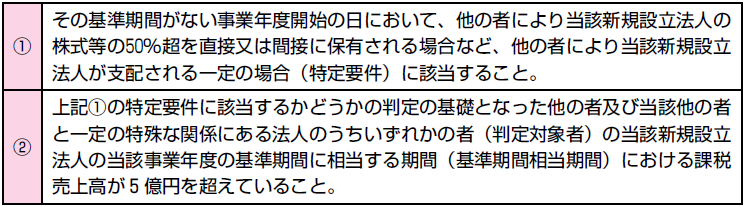

【3】 特定新規設立法人の事業者免税点制度の不適用制度の創設

その事業年度の基準期間(原則としてその事業年度の前々事業年度)がない法人で、その事業年度開始の日における資本金の額又は出資の金額が1,000万円未満の法人(新規設立法人)のうち、次の①、②のいずれにも該当するもの(特定新規設立法人)については、当該特定新規設立法人の基準期間のない事業年度に含まれる各課税期間における課税資産の譲渡等について、納税義務が免除されないこととなりました(消法12の3)。

《適用期日》

平成26年4月1日以後に設立される新規設立法人で、特定新規設立法人に該当するものについて適用されます。

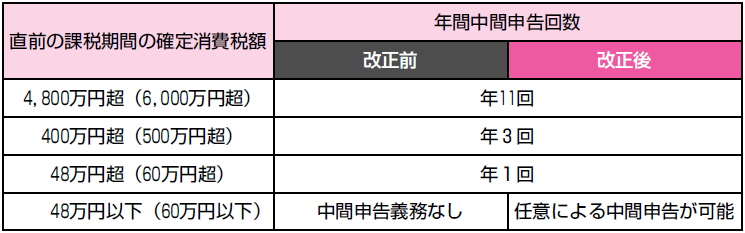

【4】 任意の中間申告制度の創設

直前の課税期間の確定消費税額(地方消費税額を含まない年税額)が48万円以下の事業者(中間申告義務のない事業者)が、任意に中間申告書(年1回)を提出する旨を記載した届出書を納税地の所轄税務署長に提出した場合には、当該届出書を提出した日以後にその末日が最初に到来する6月中間申告対象期間(注1)から、自主的に中間申告・納付(注2)することができることとされました(消法42⑧~⑪)。

(注1) 「6月中間申告対象期間」とは、その課税期間開始の日以後6月の期間で、年1回の中間申告の対象となる期間をいいます。

(注2) 中間納付税額は、直前の課税期間の確定消費税額の1/2の額となります。また、中間納付税額と併せて地方消費税の中間納付税額を納付することとなります。

なお、任意の中間申告制度を適用する場合であっても、仮決算を行って計算した消費税額及び地方消費税額により中間申告・納付することができます。

(注1) 上記の金額は消費税率が5%である場合の確定消費税額(年税額)であり、カッコ内の金額は地方消費税を含めた額です。

(注2) カッコ内の金額は、消費税率8%の場合、60,952,300円超(年11回)、5,079,300円超(年3回)、609,500円超(年1回)、消費税10%の場合、61,538,400円超(年11回)、5,128,200円超(年3回)、615,300円超(年1回)となります。

《適用期日》

この改正は、個人事業者の場合には平成27年分から、また、事業年度が1年の法人については、平成26年4月1日以後開始する課税期間(平成27年3月末決算分)から適用されます。

【5】 税率引上げに伴う経過措置

改正後の税率は、適用開始日以後に行われる資産の譲渡等、課税仕入れ及び保税地域から引き取られる課税貨物に係る消費税について適用され、適用開始日前に行われた資産の譲渡等に係る消費税については、改正前の税率が適用されることとなります(【2】参照)。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。