〔Ⅳ〕 相続・贈与税制 改正のポイント

1 医業継続に係る相続税・贈与税の納税猶予等の創設

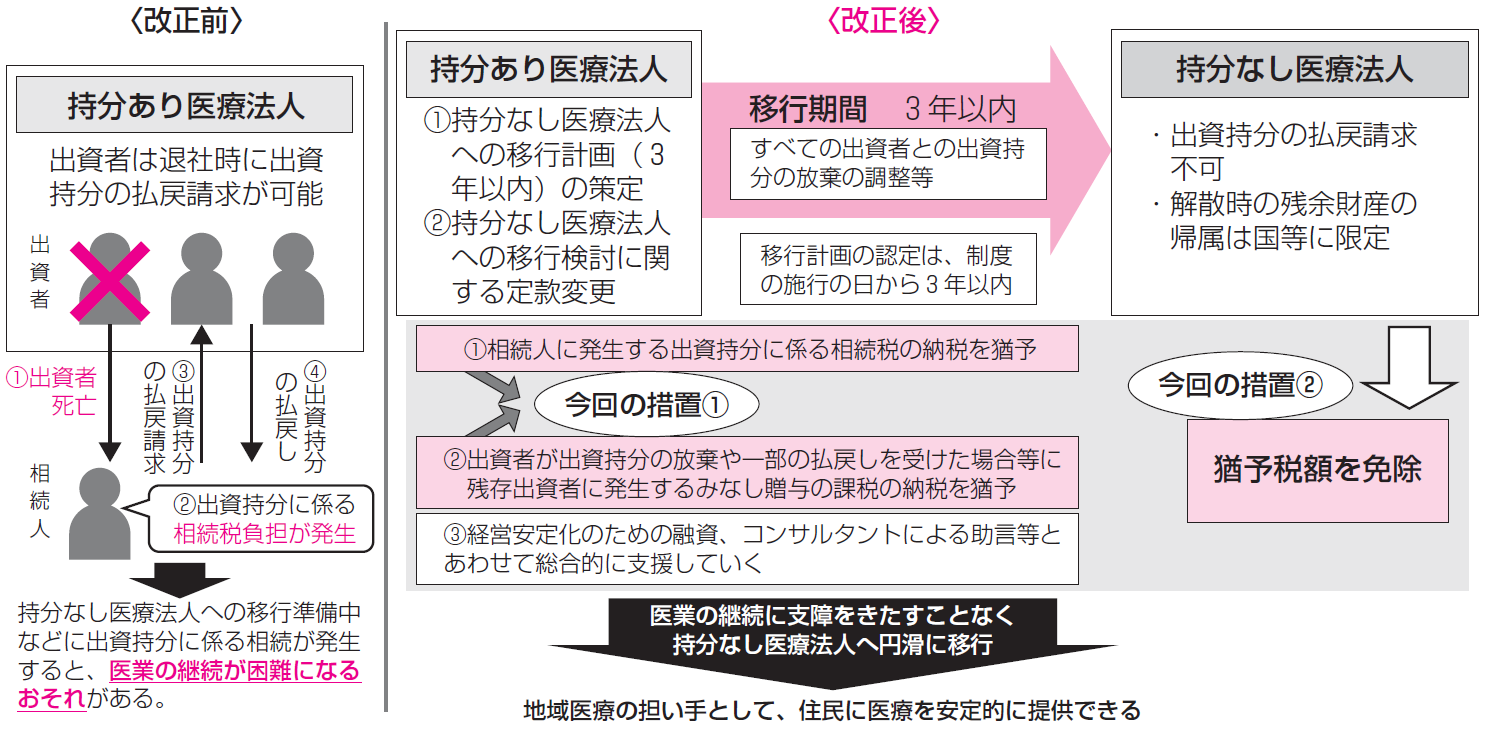

持分の定めのある医療法人から持分の定めのない医療法人への移行準備中に相続が発生すると、医業の継続が困難になるおそれがあることから、医業継続に係る相続税・贈与税の納税猶予等の特例が創設されました(措法70の7の5~70の7の9)。

(出典:厚生労働省「平成26年度税制改正の概要」(一部加工))

【1】 相続税の納税猶予

① 概要

個人(以下「相続人」といいます。)が持分の定めのある医療法人の持分を相続又は遺贈により取得した場合において、その医療法人が相続税の申告期限において認定医療法人(注1)であるときは、担保の提供を条件に、相続人が納付すべき相続税額のうち、認定医療法人の持分に係る課税価格に対応する相続税額については、移行計画(注2)の期間満了までその納税が猶予され、移行期間(注3)内に相続人が持分の全てを放棄した場合には、猶予税額が免除されます。

(注1) 認定医療法人とは、良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律に規定される移行計画について、認定制度の施行の日から3年以内に厚生労働大臣の認定を受けた医療法人をいいます。

(注2) 移行計画とは、持分のない医療法人への移行計画をいいます。

(注3) 移行期間とは、その医療法人の社員総会で、移行検討の定款変更の議決をした日から3年以内で定款に定める期間をいいます。

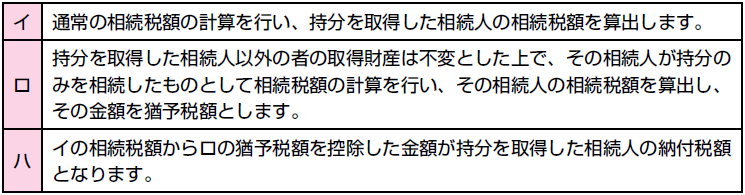

② 税額の計算

③ 猶予税額の納付

移行期間内に持分の定めのない医療法人に移行しなかった場合又は認定の取消し、持分の払戻し等の事由が生じた場合には、猶予税額を納付します。また、基金拠出型医療法人に移行した場合には、持分のうち基金として拠出した部分に対応する猶予税額についても同様とされます。

④ 利子税の納付

上記③により猶予税額の全部又は一部を納付する場合には、相続税の申告期限からの期間に係る利子税を併せて納付します。

⑤ 税額控除

相続の開始から相続税の申告期限までの間に持分の全てを放棄した場合には、納税猶予は適用されず、上記②の計算により算出される猶予税額に相当する金額(基金として拠出した部分に対応する金額を除きます。)が相続人の納付すべき相続税額から控除されます。

【2】 贈与税の納税猶予

① 概要

持分の定めのある医療法人の出資者が持分を放棄したことにより他の出資者の持分の価額が増加することについて、その増加額(経済的利益)に相当する額の贈与を受けたものとみなして他の出資者に贈与税が課される場合において、その医療法人が認定医療法人であるときは、担保の提供を条件に、他の出資者が納付すべき贈与税額のうち、経済的利益に係る課税価格に対応する贈与税額については、移行計画の期間満了までその納税が猶予され、移行期間内に他の出資者が持分の全てを放棄した場合には、猶予税額が免除されます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。