〔Ⅶ〕 その他の税制 改正のポイント

1 納税環境の整備

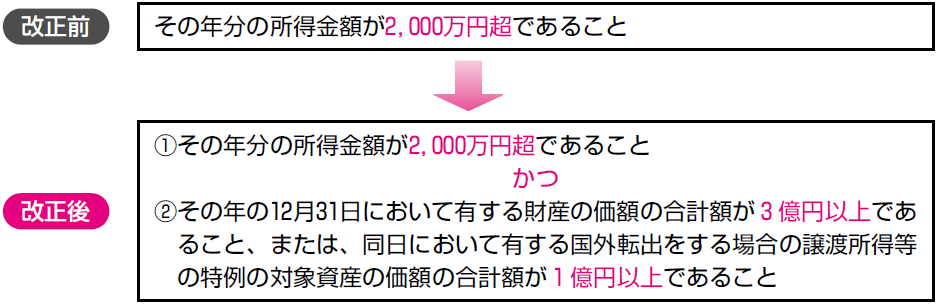

【1】 財産債務明細書の見直し

財産債務明細書について、次の見直しを行い、新たに、「財産債務調書」として整備されました(内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律6の2、6の3)。

① 提出基準の見直し

② 記載事項の見直し

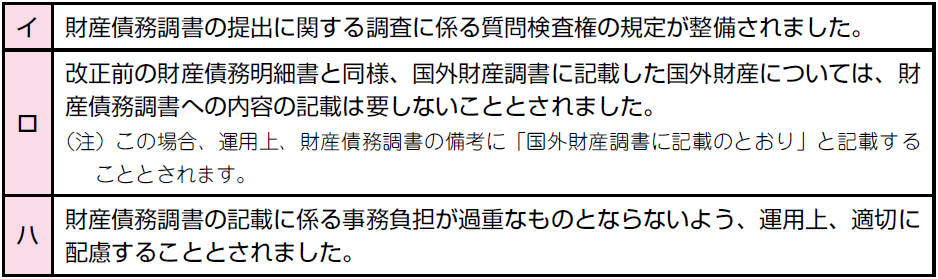

改正前の記載事項である「財産の種類、数量及び価額」のほか、財産の所在、有価証券の銘柄等、国外財産調書の記載事項と同様の事項の記載を要することとされました。

(注) 財産の評価については、原則として「時価」ですが、「見積価額」とすることもできることとされます。また、有価証券等については、取得価額の記載も要することとされます。

③ 過少申告加算税等の特例

国外財産調書と同様、財産債務調書の提出の有無等により、所得税又は相続税に係る過少申告加算税等を加減算する特例措置が講じられました。

④ その他

《適用期日》

この改正は、平成28年1月1日以後に提出すべき財産債務調書について適用されます。

【2】 マイナンバーが付された預貯金情報の効率的な利用に係る措置

国税通則法が改正され、銀行等に対し、マイナンバー(個人番号及び法人番号)によって検索できる状態で預貯金情報を管理する義務が課されます。

番号利用法の改正により、預金保険・貯金保険においてマイナンバーが利用できるようになります。社会保障給付関係法、預金保険・貯金保険関係法令の改正により、社会保障給付事務や預金保険・貯金保険事務において、マイナンバーが付された預貯金情報の提供を求めることができることとなります。

(注) 「個人情報保護法及び番号利用法等の一部を改正する法律案」の施行の日から適用されます。

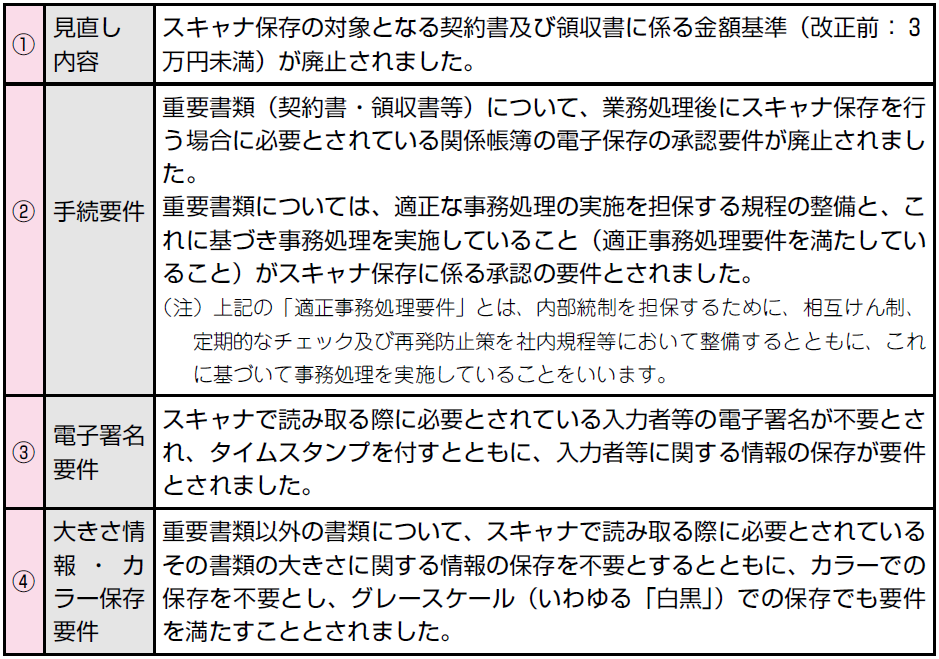

【3】 税務関係書類に係るスキャナ保存制度の見直し

国税関係書類に係るスキャナ保存制度について、次の見直しが行われました(電子帳簿保存法施行規則3)。

《適用期日》

この改正は、平成27年9月30日以後に行う承認申請について適用されます。

(注) 地方税関係書類についても同様に措置されました。

【4】 地方税の猶予制度の見直し

地方税法総則に定める猶予制度について、納税者の負担の軽減を図るとともに、早期かつ的確な納税の履行を確保する観点から、納税者の申請に基づく換価の猶予制度を創設するなどの措置が講じられました。その際、地方分権を推進する観点や、地方税に関する地域の実情が様々であることを踏まえ、換価の猶予に係る申請期限など一定の事項については、各地域の実情等に応じて条例で定める仕組みとされました。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。