〔Ⅰ〕 法人関連税制の 改正ポイント

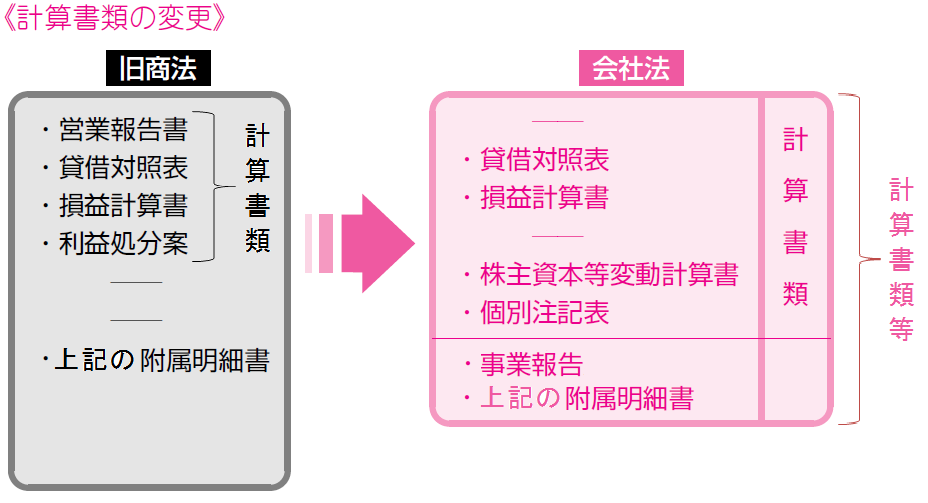

一 会社法施行による決算申告実務の変更(会社法435、会社計算規則91)

平成18年5月1日から会社法が施行されましたので、同日以後に事業年度が終了する会社については、旧商法による決算申告実務ではなく、会社法の規定に従った実務を行わなければなりません。

1 利益処分案が廃止されました

会社法では、株主総会の決議等に基づいて、いつでも剰余金の配当及び「純資産の部」の株主資本における科目間の振替え(例えば、資本剰余金から資本金への振替え〔ただし、資本剰余金と利益剰余金は峻別され、両者間の振り替えはできません。〕)などを行うことができるようになりました。

また、役員賞与も職務執行の対価とされ、利益処分案としての決議は不要となりました。これらの理由によって会社法では利益処分案が廃止されました。

2 株主資本等変動計算書を作成しなければなりません

会社法の施行に伴い、株式会社は株主総会等の決議により、剰余金の配当や株主資本の各項目の金額の変動をいつでも行えることになったため、貸借対照表や損益計算書だけでは株主資本の各金額の連続性が理解しづらくなります。このため、「純資産の部」の一会計期間の変動額と変動事由を報告するため、「株主資本等変動計算書」の作成が義務付けられ、配当や自己株式の取得などの株主還元の状況、増資、株主資本の各項目の変動状況等を一覧にし、財務諸表の利用者の利便に資することとされました。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。