〔Ⅱ〕 信託税制関係の 改正のポイント

1922年(大正11年)に信託法及び信託業法が整備されて以来、信託法は、専ら営業信託や集団信託といったものに使われ、貸付信託法、投資法人及び投資信託法、資産流動化法などの信託に関する特別法の方が信託法よりも発展をしてきました。ところで、近年、経済活動の多様化に合わせて信託も多様化しはじめ、信託制度そのものについても見直しが必要とされ、平成16年12月3日に改正信託業法が成立し、平成18年12月8日には改正信託法が成立しました。

そして、今後これらの新しい信託制度の活用が飛躍的の拡大することが予想されることから、今回、平成19年度税制改正で、現行の信託税制を維持しつつ、信託制度を利用した租税回避に対応した改正等が行われました。

この新信託法では、様ざまな信託の類型が可能になりました。つまり、従来の土地建物、金銭債権等に加え、企業が事業そのものを信託の対象とすることができるようになったり、企業や個人が財産を自分に信託することを認めることができるようになったりしました。また、これらの組み合わせも行うことができることになりました。

1 信託制度のあらまし

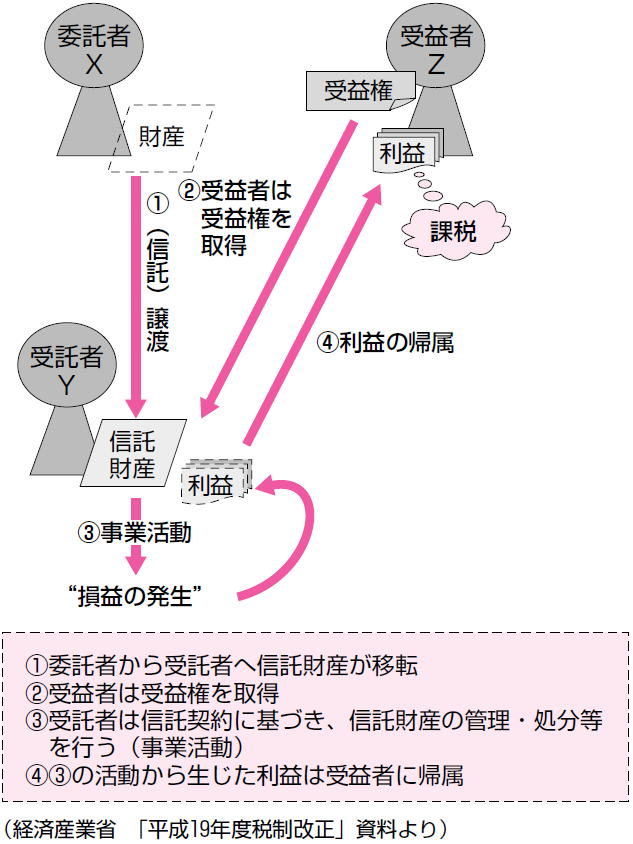

信託とは、一定の信託の方法により、特定の者が一定の目的(専らその者の利益を図る目的は除きます。)に従い財産を管理又は処分及びその他その目的の達成のために必要な行為をすべきものとすることをいいます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。