〔Ⅳ〕 国際課税 改正のポイント

平成24年度税制改正

1 徴収共助・送達共助に係る国内法の整備

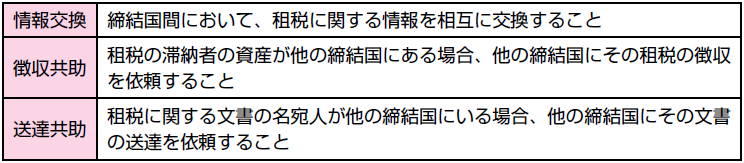

我が国が、平成23年11月に署名した税務行政執行共助条約は、本条約の締結国間で租税に関する以下の行政支援を相互に行うための多数国間条約であり、次の手続により、国際的な脱税及び租税回避行為に適切に対処することが可能になります。

(財務省「平成24年度税制改正(案)のポイント」より)

この税務行政執行共助条約等における徴収共助等に関する規定についての国内担保法を整備する観点から、次の①~③の措置が講じられました。(租税条約実施特例法11~11の3、13)

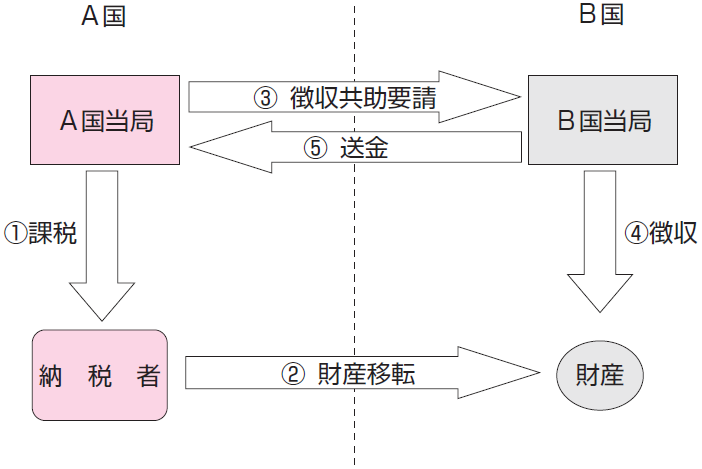

① 外国租税債権の優先権の否定に関する規定の整備

租税条約等の相手国等から徴収共助の要請があった外国租税債権を徴収する場合には、国税徴収法における国税の優先権に関する規定を適用しないこととされました。また、外国租税債権の徴収手続が民事執行手続又は倒産手続と競合した場合には、その外国租税債権に優先配当されないよう所要の措置が講じられました。

② 徴収共助等を実施しない事由の整備

租税条約等の相手国等から徴収共助又は保全共助の要請があったときは、その要請が当該租税条約等の規定に基づかない要請である場合、その相手国等において納税者の権利救済の機会が適切に確保されていない場合等の事由に該当する場合には、その要請に係る共助を実施しないこととされました。

③ 徴収共助等・送達共助の実施のための手続等の整備

租税条約等の相手国との間の次の手続等が整備されました。

《適用期日》

これらの改正は、平成25年7月1日から適用されます。

2 国外財産調書制度の創設

【1】 国外財産調書の提出

居住者は、その年の12月31日においてその価額の合計額が5,000万円を超える国外財産を有する場合には、その国外財産の種類、数量及び価額その他必要な事項を記載した調書(以下「国外財産調書」といいます。)を、翌年の3月15日までに、所轄税務署長に提出しなければならないこととされました。(内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律第5条)

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。