〔Ⅳ〕 土地・住宅税制 改正のポイント

1 住宅ローン減税の拡充と延長

【1】 改正の背景

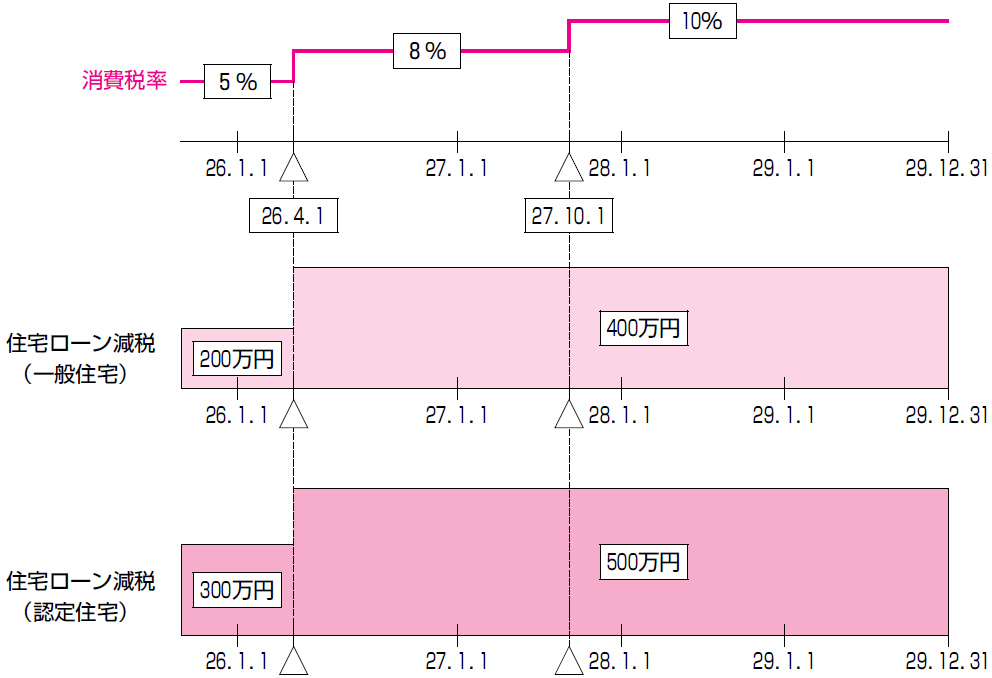

住宅取得については取引価格が高額であること等から、平成26年4月からの消費税率引上げの前後における駆け込み需要及びその反動等による影響が大きいことが考えられます。そこで、一時の税負担の増加による影響を平準化し、及び緩和するとともに、良質な住宅ストックの形成を促し国民の豊かな住生活を確保するという住宅政策の方向性が損なわれないようにする観点から、住宅ローン減税の拡充をはじめとする税制措置が講じられました。

■住宅ローン減税の改正イメージ(消費税率との関係)

(参考:財務省資料)

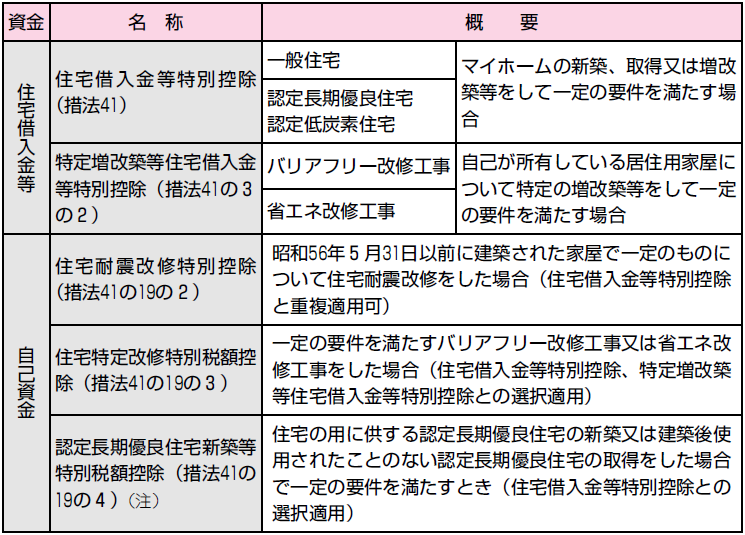

■マイホームの取得等に係る税額控除制度のあらまし

居住者がマイホームの取得や増改築をした際には、次のような税額控除制度があります。

(注) 平成25年度税制改正により「認定住宅の新築等の特別税額控除」となりました。

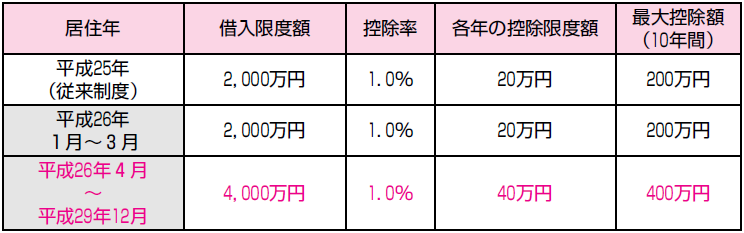

【2】 改正の概要(措法41、41の2、41の2の2)

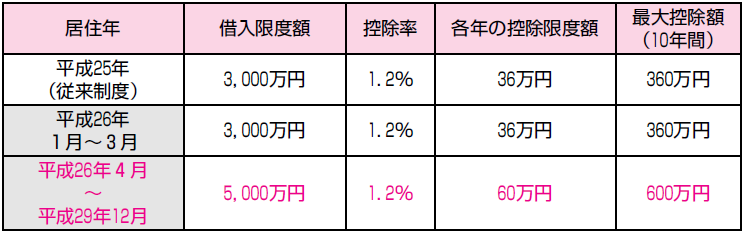

住宅借入金等を有する場合の所得税額の特別控除について、適用期限(平成25年12月31日)が平成29年12月31日まで4年延長されるとともに、平成26年から平成29年までの間に居住した場合の住宅借入金等の年末残高の限度額(借入限度額)、控除率、各年の控除限度額及び控除期間(10年間)の最大控除額が次のとおりとされました。なお、一般の住宅とは認定住宅以外の住宅をいい、認定住宅とは認定長期優良住宅及び認定低炭素住宅をいいます。

① 一般の住宅の場合

(注) 平成26年4月から平成29年12月までの欄の金額は、一般の住宅の対価の額又は費用の額に含まれる消費税等の税率が8%又は10%である場合の金額であり、それ以外の場合における借入限度額は2,000万円とされます。

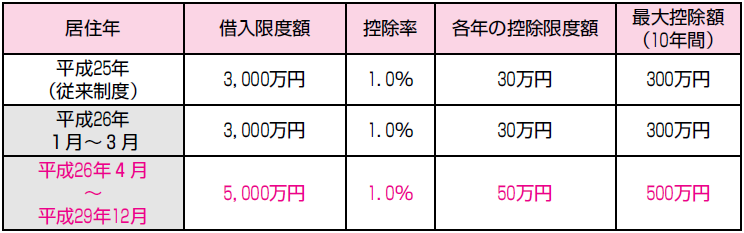

② 認定住宅(認定長期優良住宅及び認定低炭素住宅)の場合

(注) 平成26年4月から平成29年12月までの欄の金額は、認定住宅の対価の額又は費用の額に含まれる消費税等の税率が8%又は10%である場合の金額であり、それ以外の場合における借入限度額は3,000万円とされます。

【3】 転任の命令等により転居した場合の再居住に係る特例(措法41条21項)

住宅の取得等をして居住の用に供した居住者が、その居住の用に供した年に勤務先からの転任の命令等やむを得ない事由により転居した場合における再居住に係る特例について、その居住の用に供した年の12月31日までの間に再び居住の用に供した場合が特例の対象に加えられました。

《適用期日》

この改正は、平成25年1月1日以後に自己の居住の用に供しなくなった場合について適用されます。

【4】 東日本大震災の被災者の住宅ローン減税(東日本大震災特例法13の2)

東日本大震災の被災者等に係る住宅借入金等を有する場合の所得税額の特別控除制度の特例について、適用期限(平成25年12月31日)が平成29年12月31日まで4年延長されるとともに、再建住宅の取得等をして平成26年から平成29年までの間に居住の用に供した場合の再建住宅借入金等の年末残高の限度額(借入限度額)、控除率、各年の控除限度額及び控除期間(10年間)の最大控除額が次のとおりとされました。

(注) この特例については、再建住宅を居住の用に供した日に基づいて適用されます。

【5】 住民税からの控除限度額の拡大(地法附5の4の2)

平成26年分以後の所得税において住宅借入金等特別控除の適用がある者(平成26年から平成29年までに入居した者に限ります。)のうち、その年分の住宅借入金等特別税額控除額からその年分の所得税額(住宅借入金等特別税額控除の適用がないものとした場合の所得税額とされます。)を控除した残額があるものについては、翌年度分の個人住民税において、その残額に相当する額が、次の控除限度額の範囲内で減額されることとされました。

(注) 平成26年4月から平成29年12月までの欄の金額は、住宅の対価の額又は費用の額に含まれる消費税等の税率が8%又は10%である場合(東日本大震災の被災者等に係る住宅借入金等を有する場合を含みます。)の金額であり、それ以外の場合における控除限度額は所得税の課税総所得金額等×5%(最高9.75万円)とされます。

《参考》 給付措置について(未定)「平成25年度税制改正大綱」において、所得税に加え個人住民税による住宅ローン減税の拡充措置を講じてもなお効果が限定的な所得層に対しては、別途、良質な住宅ストックの形成を促す住宅政策の観点から適切な給付措置を講じることとされています。

なお、給付措置の具体的な内容については、税制措置とあわせた全体の財源を踏まえながら検討を進め、一定の周知期間が必要であることを踏まえ、できるだけ早期に、遅くとも今夏にはその姿を示すこととされています。

2 ローンにより住宅の増改築をした場合の特例措置の拡充

特定の増改築等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例について、適用期限(平成25年12月31日)が平成29年12月31日まで4年延長されるとともに、次の措置が講じられました(措法41の3の2)。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。