〔Ⅰ〕 法人税制 改正のポイント

1 法人実効税率の引下げ

【1】 法人税改革の枠組み

法人税改革の枠組みについては、与党の「平成27年度税制改正大綱」において、「平成27年度を初年度とし、以後数年で、法人実効税率を20%台まで引き下げることを目指す」とされています。また、「その際、2020年度の基礎的財政収支黒字化目標との整合性を確保するため、制度改正を通じた課税ベースの拡大等により、恒久財源をしっかりと確保する」こととされています。具体的には、税率引下げと課税ベースの拡大等の改革は、2段階で進められます。

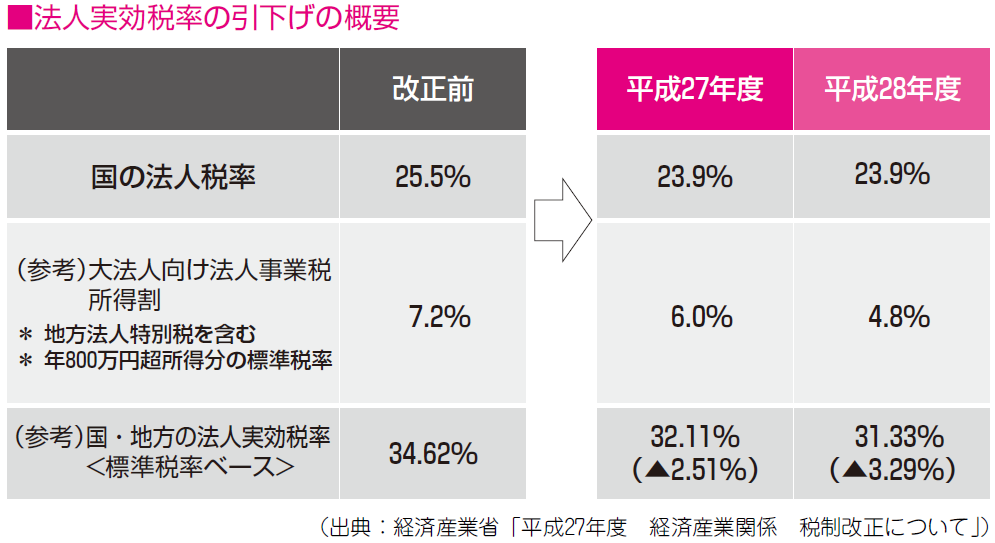

【2】 法人税率の引下げ(法法66①)

法人税の税率が23.9%(改正前25.5%)に引き下げられました。

《適用期日》

この改正は、平成27年4月1日以後に開始する事業年度の所得に対する法人税について適用されます。(改正法附21)

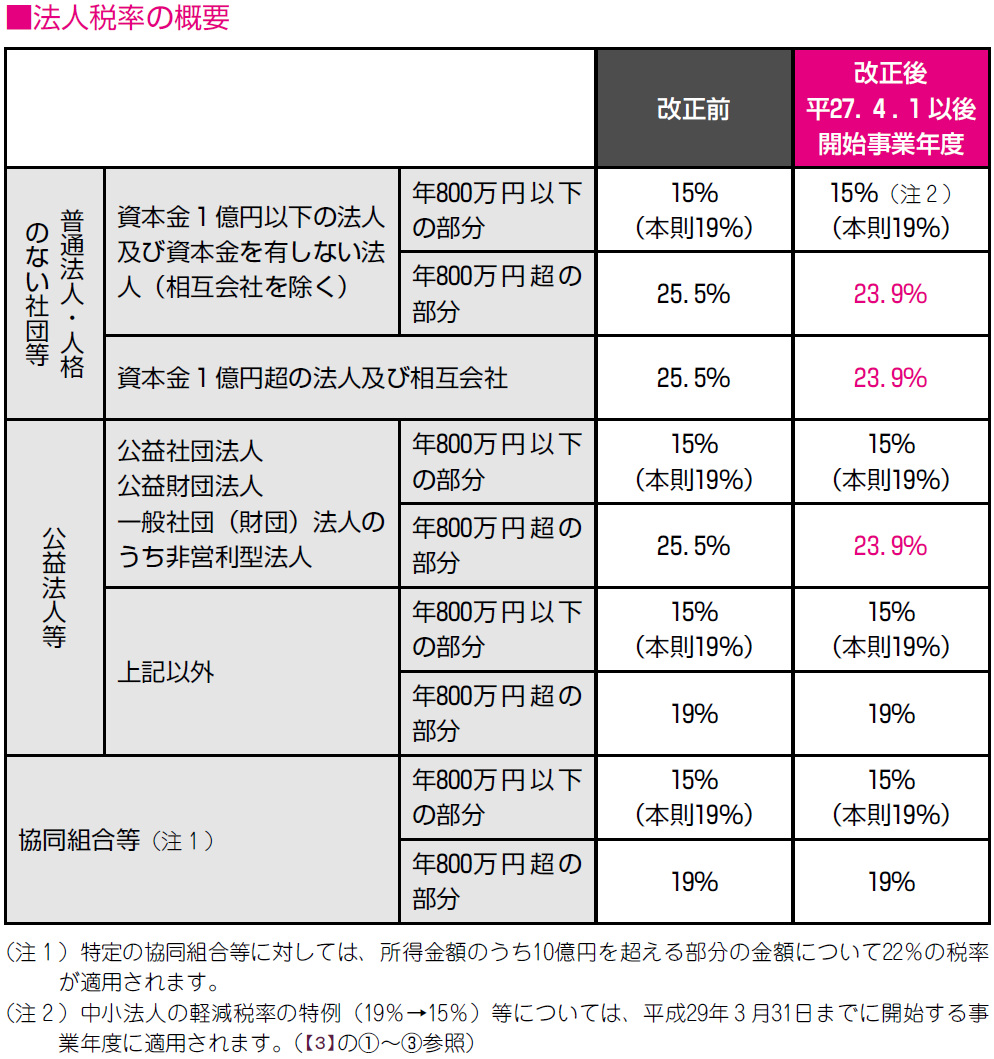

【3】 中小法人の軽減税率の特例等の延長(措法42の3の2)

① 中小法人の軽減税率の特例の延長

「中小法人の軽減税率の特例」(所得金額のうち年800万円以下の部分に対する税率:19%→15%)の適用期限が、平成29年3月31日まで2年延長されました。

② 公益法人等の軽減税率の特例の延長

「公益法人等の軽減税率の特例」(所得金額のうち年800万円以下の部分に対する税率:19%→15%等)の適用期限が、平成29年3月31日まで2年延長されました。

③ 協同組合等の軽減税率の特例の延長

「協同組合等の軽減税率の特例」(所得金額のうち年800万円以下の部分に対する税率:19%→15%等)の適用期限が、平成29年3月31日まで2年延長されました。

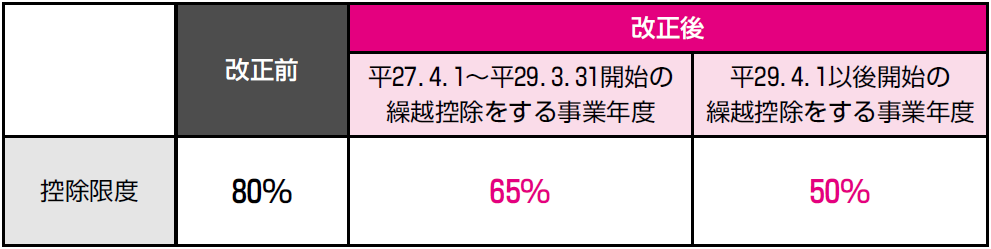

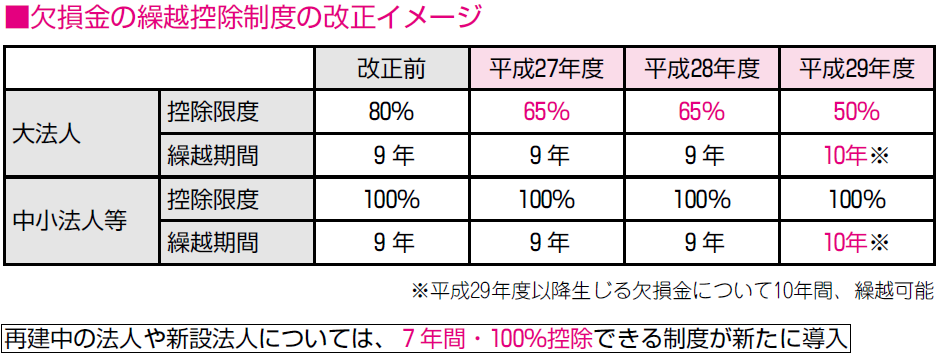

2 欠損金の繰越控除制度の縮減

欠損金の繰越控除制度は、過去の事業年度において生じた欠損金をその事業年度の翌事業年度以降に繰り越し、所得金額から控除する制度です。

欠損金の繰越控除制度等について、大法人(中小法人等以外の法人)の控除限度(改正前:所得の80%)を、平成27年度に「所得の65%」、平成29年度に「所得の50%」に引き下げるなどの見直しが行われました。

【1】 控除限度額の引下げ(大法人)

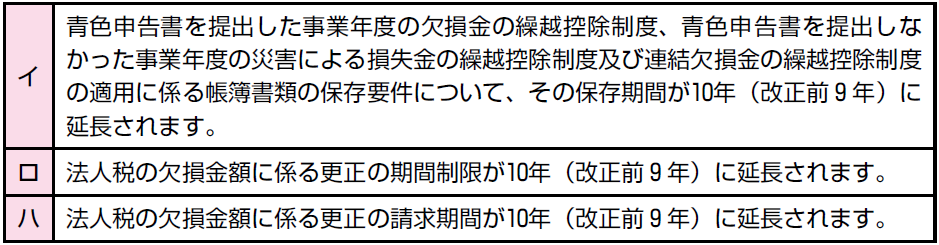

青色申告書を提出した事業年度の欠損金の繰越控除制度(法法57)、青色申告書を提出しなかった事業年度の災害による損失金の繰越控除制度(法法58)及び連結欠損金の繰越控除制度(法法81の9)における控除限度額について、次のとおり、段階的に引き下げられました(改正法附27、30)。

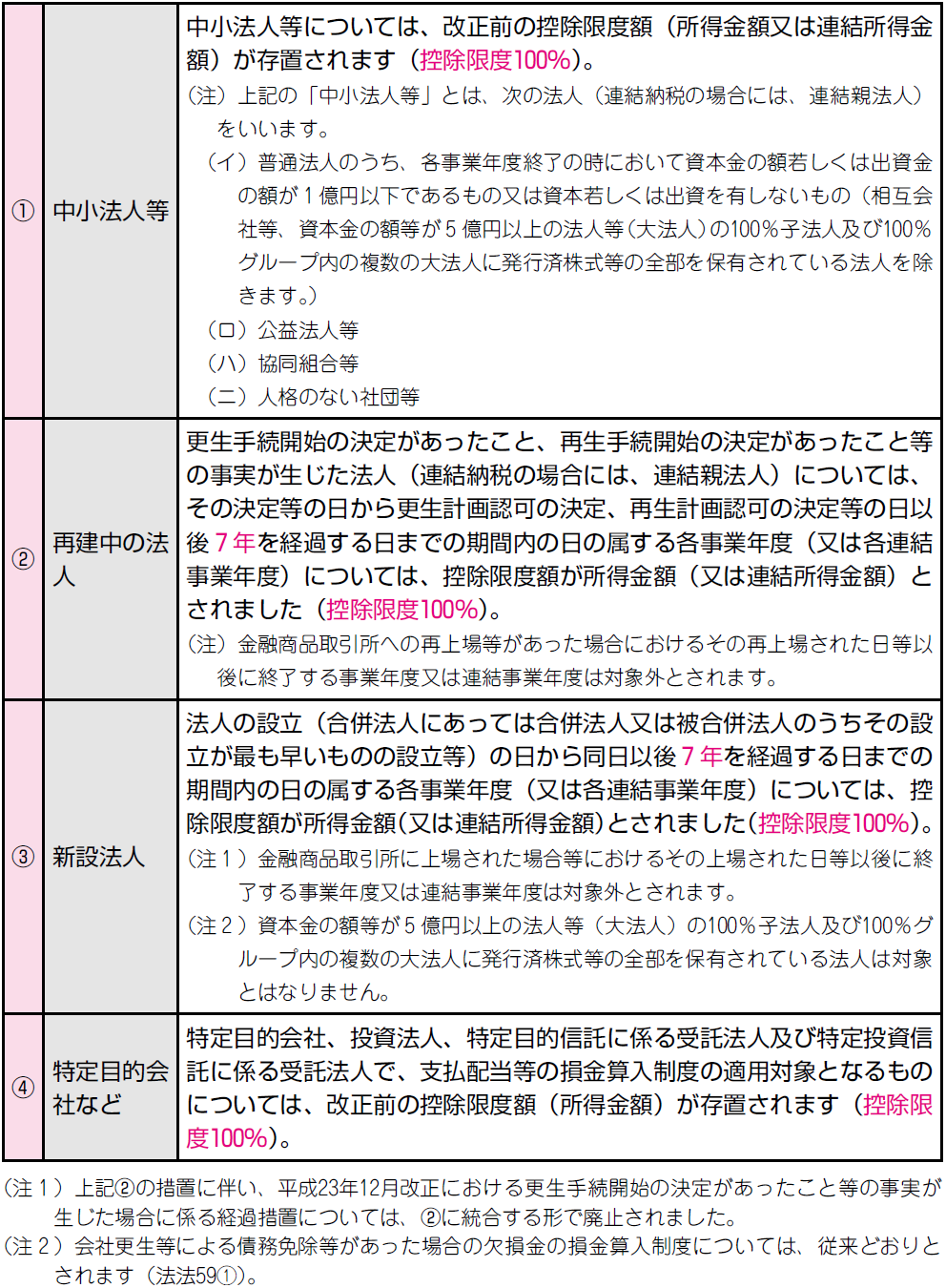

【2】 中小法人等や再建中の法人などへの措置

上記【1】に伴い、次の措置が講じられました(法法57⑪、81の9⑧)。

《適用期日》

【2】の改正は、平成27年4月1日以後に開始する事業年度について適用されます(改正法附21)。

【3】 繰越期間の延長

青色申告書を提出した事業年度の欠損金の繰越期間、青色申告書を提出しなかった事業年度の災害による損失金の繰越期間及び連結欠損金の繰越期間が平成29年度から10年(改正前9年)に延長されます。これに伴い、次の措置が講じられました。

《適用期日》

【3】の改正は、平成29年4月1日以後に開始する事業年度において生じた欠損金額について適用されます(改正法附1七イ、27、30)。

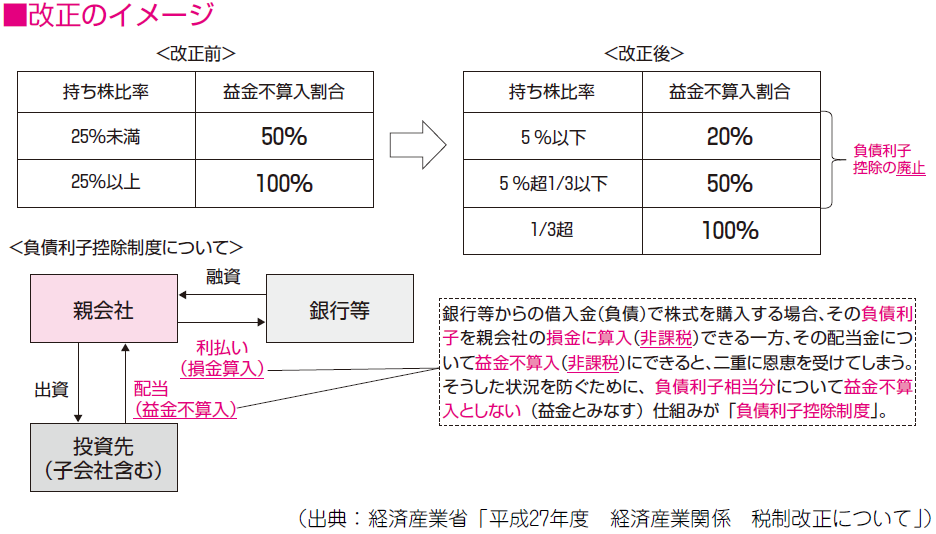

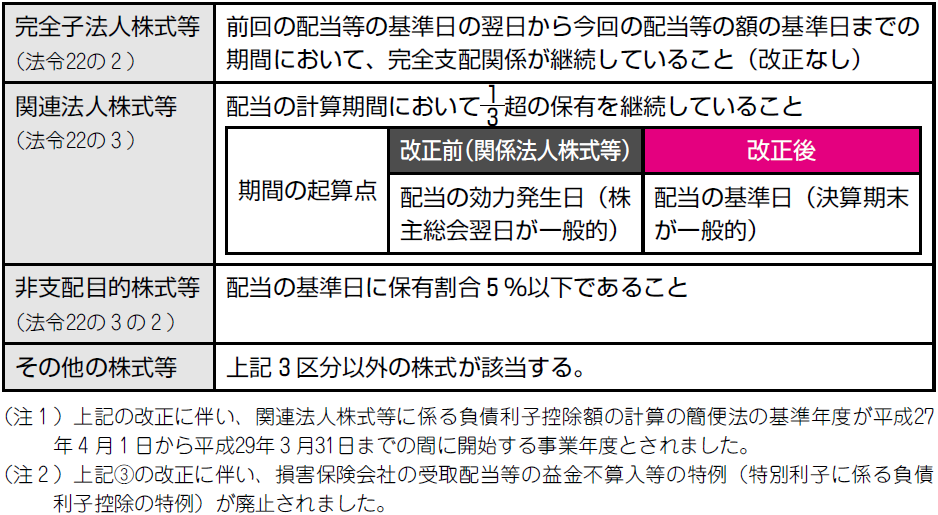

3 受取配当等益金不算入制度の縮減

【1】 制度の概要

受取配当等の益金不算入制度は、配当原資が、配当支払い法人の側ですでに法人税が課税されていることから、配当受取法人で課税されると二重課税となるとの考え方に基づき、受取配当等の全部又は一部の金額を、税法上益金に算入せず、二重課税を排除しようとする制度です。

【2】 改正の概要

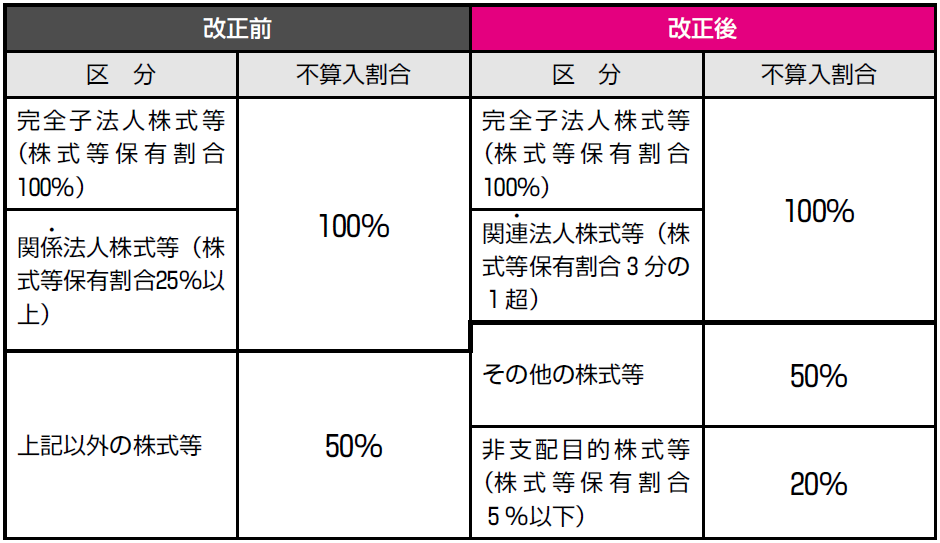

受取配当等の益金不算入制度について、持ち株比率の基準が見直されました(法法23)。

① 益金不算入の対象となる株式等の区分及びその配当等の益金不算入割合が次のとおりとされました。

② 上記①の「その他の株式等」及び「非支配目的株式等」については、負債利子がある場合の控除計算(負債利子控除)の対象から除外されました。これにより、負債利子控除が認められるのは、関連法人株式等だけとなります。

③ 上記①に伴い、青色申告書を提出する保険会社が受ける非支配目的株式等に係る配当等の額については、その40%相当額(原則20%相当額)を益金不算入とする特例が創設されました。

④ 株式等の各区分について、保有要件判定が次のとおりとされました。

《適用期日》

これらの改正は、平成27年4月1日以後に開始する事業年度の所得に対する法人税について適用され(改正法附21)、同日以後に支払を受けた配当等に係る株式等の保有要件判定に適用されます(改正法令附1)。

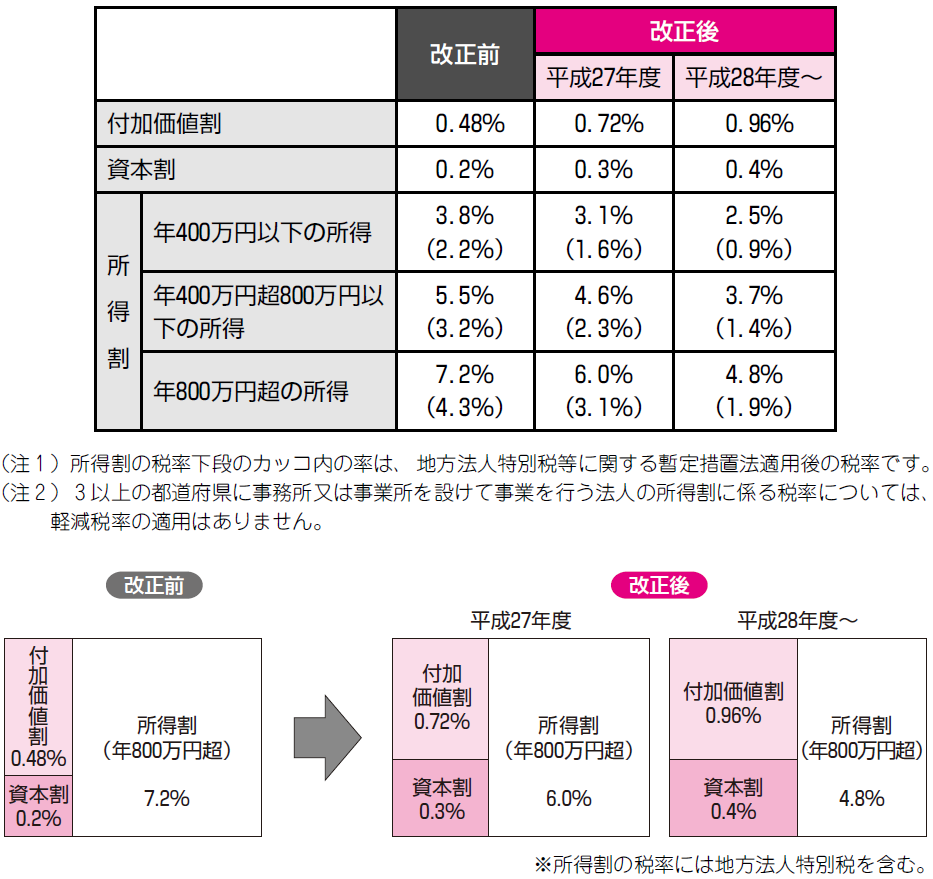

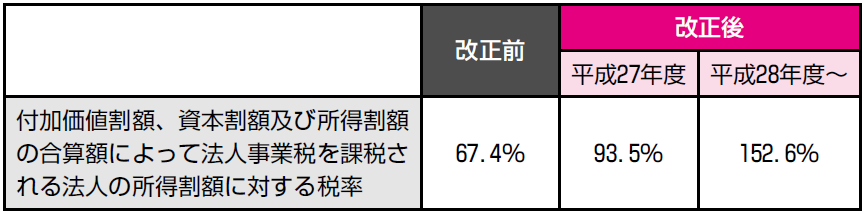

4 法人事業税の外形標準課税の拡大

企業間の税負担の公平の観点等から、法人事業税の一部として導入されている外形標準課税は、現在、資本金の額又は出資金の額(以下「資本金」といいます。)1億円超の普通法人が対象となっています。この外形標準課税が拡大されるなど、法人事業税に関する見直しが行われました。

【1】 税率の改正

法人事業税の付加価値割と資本割の税率引上げ及び所得割の税率引下げが次のとおり行われ、それぞれ平成27年4月1日から平成28年3月31日までの間に開始する事業年度及び平成28年4月1日以後に開始する事業年度から適用されます(地法72の24の7)。

【2】 地方法人特別税の税率の改正

資本金1億円超の普通法人の地方法人特別税の税率が次のとおりとされ、それぞれ平成27年4月1日から平成28年3月31日までの間に開始する事業年度及び平成28年4月1日以後に開始する事業年度から適用されます(地方法人特別税等に関する暫定措置法9)。

【3】 資本割の課税標準の見直し等

資本割の課税標準について、資本金等の額が「資本金に資本準備金を加えた額」を下回る場合、当該額を資本割の課税標準とすることとされました(地法72の21)。自己株式の取得等により、資本金等の額がマイナスになっている場合等は、注意が必要です。

また、法人住民税均等割の税率区分の基準についても、資本金等の額に無償増減資等の金額を加減算する措置を講ずるとともに、その資本金等の額が「資本金に資本準備金を加えた額」を下回る場合、当該「資本金に資本準備金を加えた額」が均等割の税率区分の基準とされました(地法23、52等)。

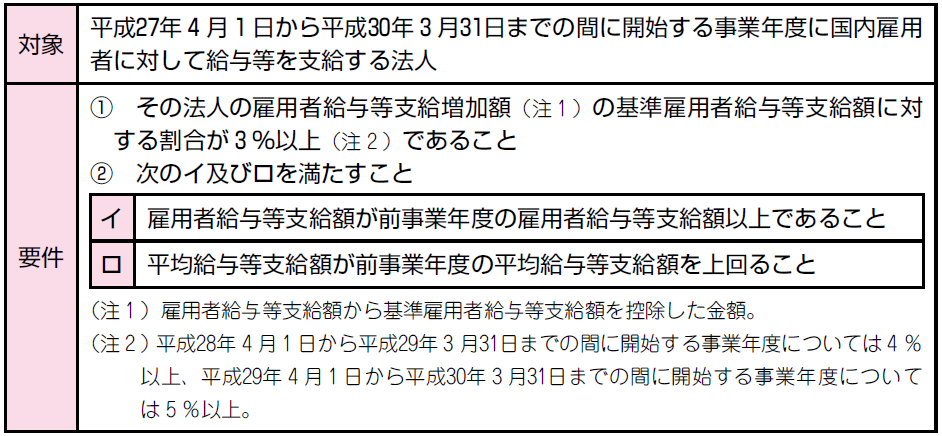

【4】 付加価値割における所得拡大促進税制の導入(賃上げした企業への特例)

上記の要件を満たす法人は、その雇用者給与等支給増加額を付加価値割の課税標準から控除できることになりました(改正地法附9)。

なお、国内雇用者、雇用者給与等支給額及び基準雇用者給与等支給額等については、法人税における所得拡大促進税制の計算の例によります。

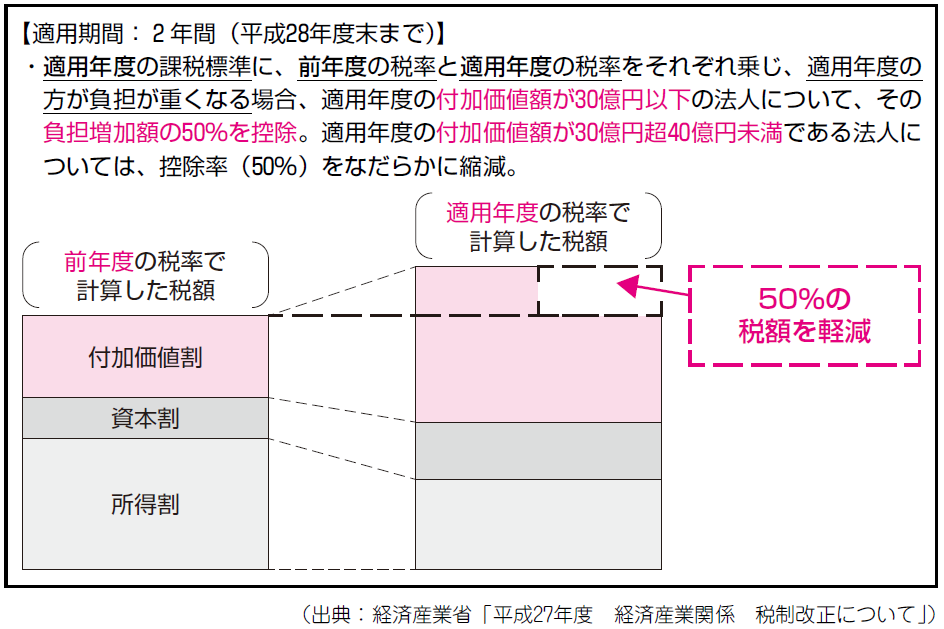

【5】 法人事業税の税率の改正に伴う負担変動の軽減措置(中堅企業への特例)

法人事業税の税率改正に伴う負担変動を調整するため、改正後の税率によって増加した税負担のうち一定額を事業税額から控除する措置が講じられました(改正地法附9)。

5 研究開発税制の見直し

【1】 研究開発税制の概要

研究開発税制は、青色申告の法人及び個人を対象とするもので、次の4つの制度によって構成されています。

① 試験研究費の総額に係る税額控除制度

損金の額に算入される試験研究費の額の一定割合の金額を法人税額から控除することを認めるものです。

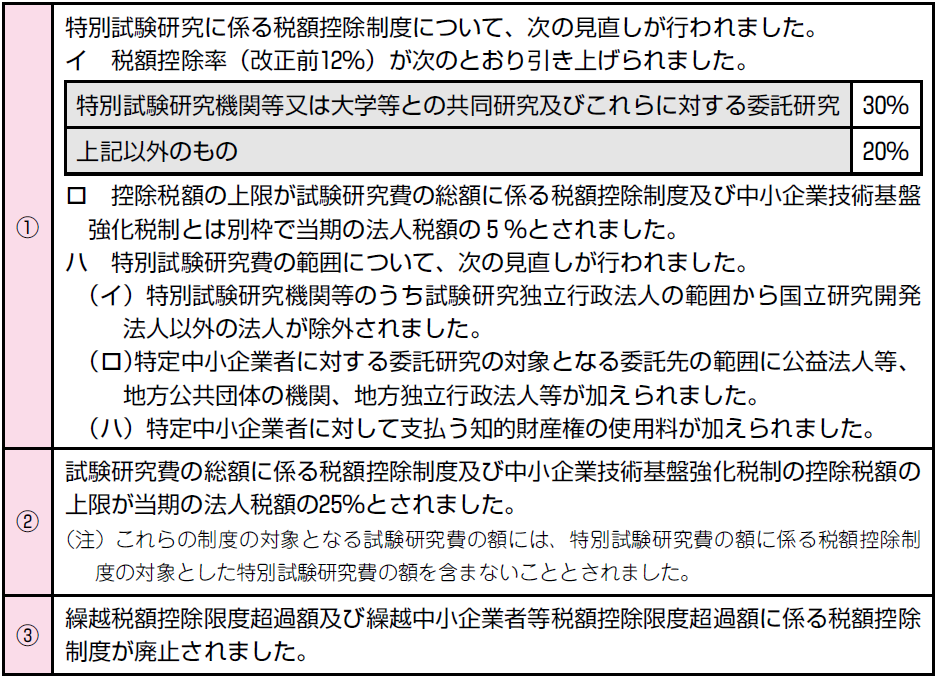

② 特別試験研究に係る税額控除制度

損金の額に算入される特別試験研究費の額の一定割合の金額を法人税額から控除することを認めるものです。

③ 中小企業技術基盤強化税制

損金の額に算入される試験研究費の額がある場合に、「試験研究費の総額に係る税額控除制度」又は「特別試験研究に係る税額控除制度」との選択適用で、その試験研究費の額の一定割合の金額を法人税額から控除することを認めるものです。

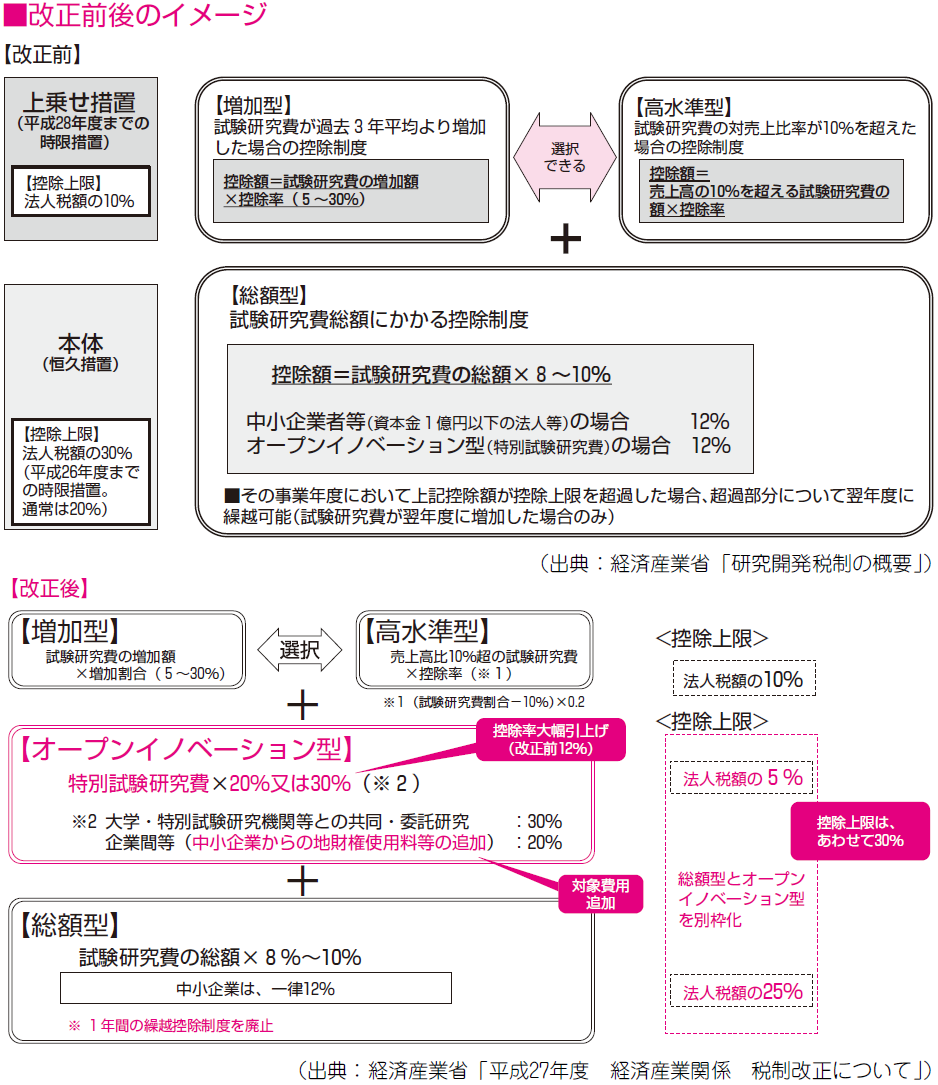

④ 試験研究費の額が増加した場合等の税額控除制度(時限措置)

上記①、②及び③の制度とは別枠で、一定の要件に該当する場合、損金の額に算入される試験研究費の額の一定割合の金額を法人税額から控除することを認めるものです。これには、増加型と高水準型があります。

【2】 改正の概要

研究開発税制について、企業のオープンイノベーション(外部の技術・知識を活用した研究開発)の促進などの観点から、控除率が大幅に引き上げられるとともに中小企業の知的財産権の使用料等が対象費用に追加されました。

具体的には、本体(恒久措置)の控除税額の上限を当期の法人税額の30%(原則20%)に引き上げていた措置が適用期限の到来により廃止され、それに伴い、新たに以下の措置により、控除税額の上限の総枠が当期の法人税額の30%とされました(措法42の4)。所得税も同様に措置されました(措法10)。

《適用期日》

この改正は、平成27年4月1日以後に開始する事業年度について適用されます(改正法附21)。

6 所得拡大促進税制の拡充

【1】 所得拡大促進税制の概要

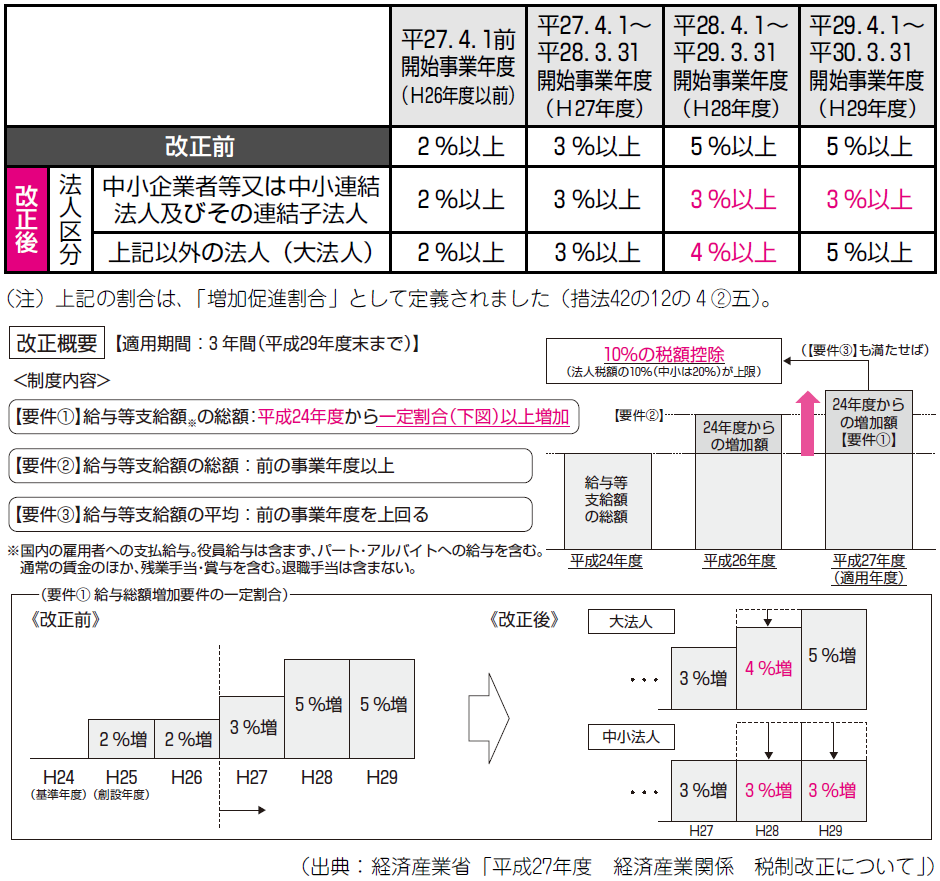

雇用者給与等支給額が増加した場合の税額控除制度(所得拡大促進税制)とは、青色申告法人が、平成25年4月1日から平成30年3月31日までの間に開始する各事業年度において国内雇用者に対して給与等を支給する場合において、適用対象年度の給与支給額や平均支給額などに基づく一定の要件を満たす場合に、税額控除が認められるというものです。

【2】 改正の概要

所得拡大促進税制における雇用者給与等支給増加割合の要件(下図の要件①に相当)について、法人の区分ごとに次の見直しが行われました(措法42の12の4)。所得税も同様に措置されました(措法10の5の3)。

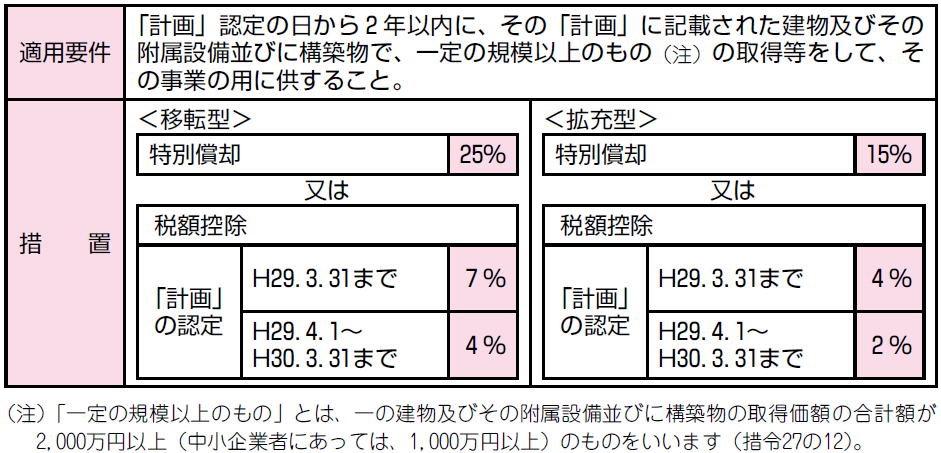

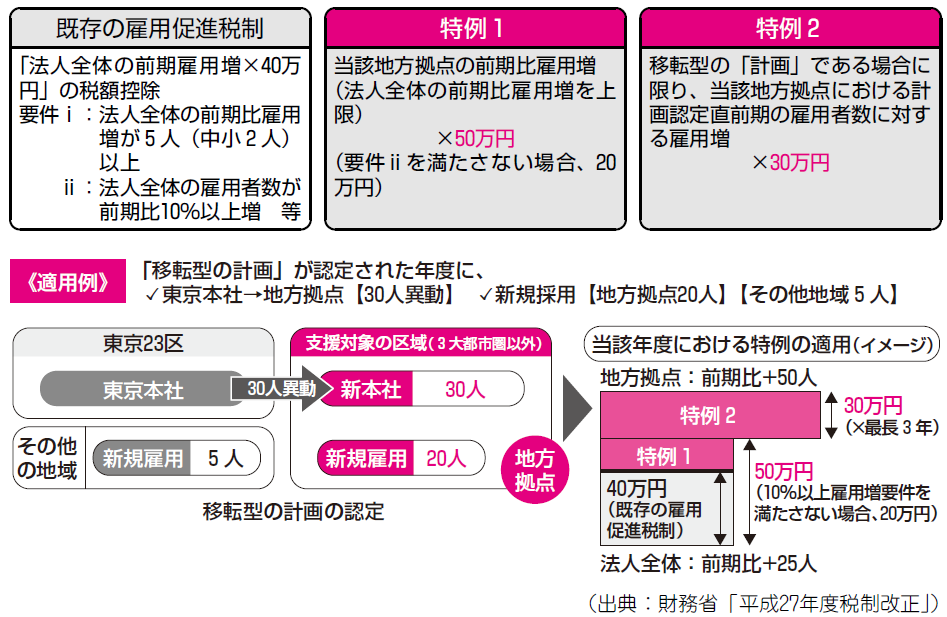

7 地方拠点強化税制の創設

地方創生のための施策として、地域再生法の改正法施行日から平成30年3月31日までに同法第17条の2第1項の「地方活力向上地域特定業務施設整備計画」(以下「計画」といいます。)の認定を受けた青色申告法人に対して、投資減税の創設(下記【1】)及び雇用促進税制の拡充(下記【2】)の措置が講じられました(措法42の12、42の12の2)。

「計画」については、東京23区から支援対象の区域(3大都市圏以外)への移転は「移転型」、それ以外は「拡充型」と位置づけられ、前者は後者よりも支援内容が充実しています。なお、所得税も同様に措置されました(措法10の4、10の5)。

【1】 特別償却又は税額控除制度の創設

【2】 雇用促進税制の拡充

平成30年3月31日までに「計画」の認定を受けた法人が、雇用促進税制の要件(下図の既存の要件ⅱを除きます。)を満たす場合、認定以後3年間、次の雇用促進税制の特例を適用できる措置が講じられました。

※税額控除額の上限は、既存の雇用促進税制と地方拠点強化税制(投資減税)とを合わせて、当期の法人税額の30%

8 その他の法人税制関連の改正

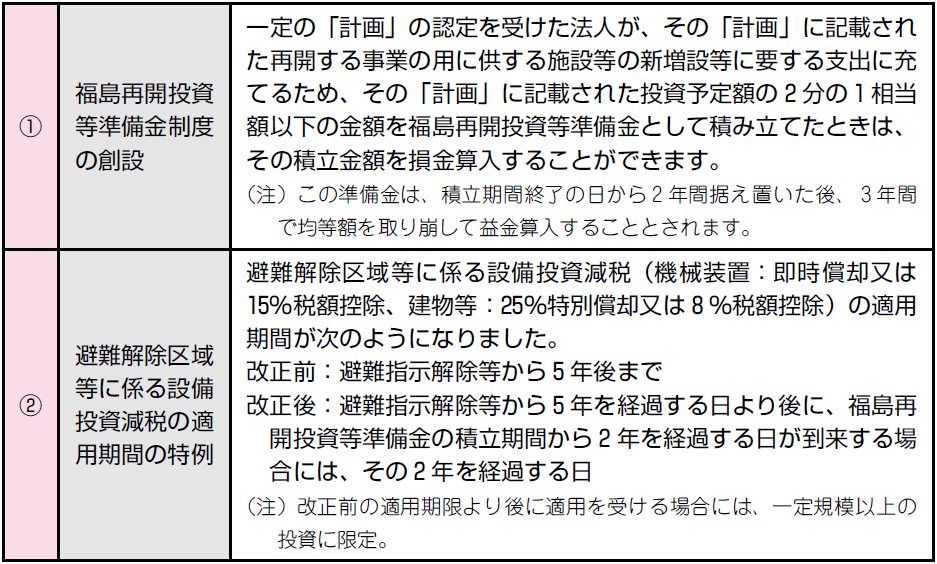

【1】 福島再開投資等準備金制度の創設等

「避難解除区域等」への帰還を希望する事業者(福島復興再生特別措置法第25条に規定する認定事業者)で、事業再開に向けた「計画」(同条の認定避難解除等区域復興再生推進事業実施計画)を作成し、福島県知事の認定を受けた者について、次の措置が講じられました(震災特例法18の8)。所得税も同様に措置されました(震災特例法11の3の2)。

(注1) 「避難解除区域等」……避難解除区域、避難指示解除準備区域及び居住制限区域をいいます。

(注2) 事業再開に向けた「計画」については、再開する事業がその実施区域のある市町村の住民の帰還促進を図るための地域環境の整備に寄与すること等を勘案して認定を行うこととされます。

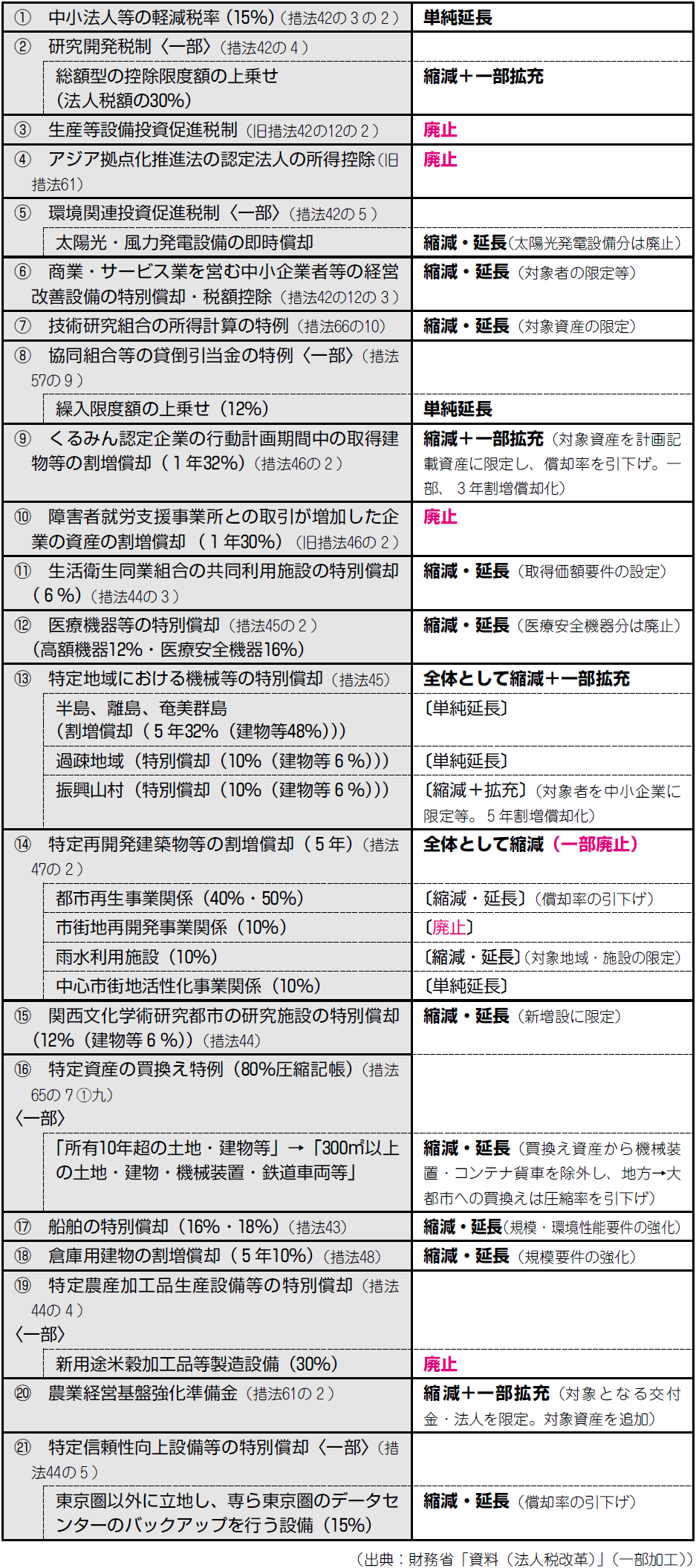

【2】 租税特別措置の見直し

期限が到来する21措置のうち、19措置について見直しが行われました。

【3】 貸倒引当金の特例の簡便法適用時の基準年度の見直し

中小企業等の貸倒引当金の特例について、実質的に債権とみられない金額の計算について基準年度実績による簡便法を用いる場合の基準年度が平成27年4月1日から平成29年3月31日までの間に開始した各事業年度に見直されました(措令33の7③)。所得税も同様に措置されました。