〔Ⅴ〕 相続・贈与税制 改正のポイント

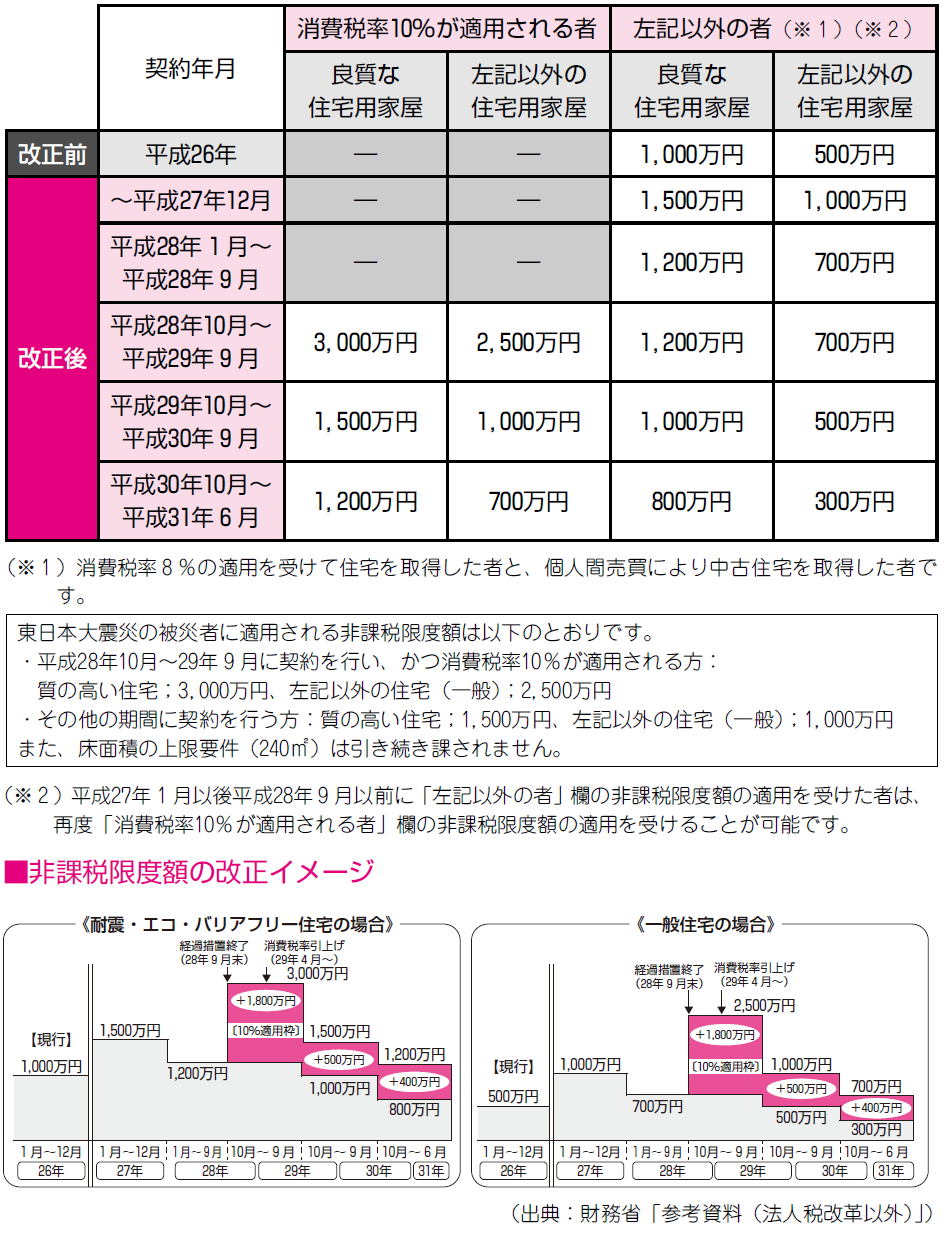

1 住宅取得等資金に係る贈与税の非課税措置の拡充・延長

足下の住宅着工を下支えするとともに、消費税率10%引上げ後の反動減等に対応する観点から、住宅取得等資金に係る贈与税の非課税措置等が拡充・延長されました。

【1】 直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置の見直し

この非課税措置について、次の措置が講じられた上、その適用期限(改正前:平成26年12月31日)が平成31年6月30日まで延長されました(措法70の2)。

① 非課税限度額の見直し

② 良質な住宅用家屋の範囲の拡充

上記①の良質な住宅用家屋の範囲に、一次エネルギー消費量等級4以上に該当する住宅用家屋及び高齢者等配慮対策等級3以上に該当する住宅用家屋が加えられました。

③ 適用対象となる増改築等の範囲の見直し

適用対象となる増改築等の範囲(改正前:大規模増改築、耐震リフォーム等)に、一定の省エネ改修工事、バリアフリー改修工事及び給排水管又は雨水の浸入を防止する部分に係る工事が加えられました。

【2】 特定の贈与者から住宅取得等資金の贈与を受けた場合の相続時精算課税制度の特例の延長等

一定の住宅取得等資金の贈与であれば親等の贈与者の年齢が60歳未満であっても相続時精算課税制度を選択できる特例措置について、適用対象となる増改築等の範囲に、一定の省エネ改修工事、バリアフリー改修工事及び給排水管又は雨水の浸入を防止する部分に係る工事が加えられた上、その適用期限が平成31年6月30日まで延長されました(措法70の3)。

《適用期日》

これらの改正は、平成27年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用されます。

2 結婚・子育て資金の一括贈与に係る贈与税の非課税措置の創設

【1】 改正のねらい

少子化対策に資するため、一括贈与により若年層の経済的不安を解消し、結婚・出産を後押しすることを目的として贈与税の非課税措置が創設されました。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。