〔Ⅱ〕 消費税制 改正のポイント

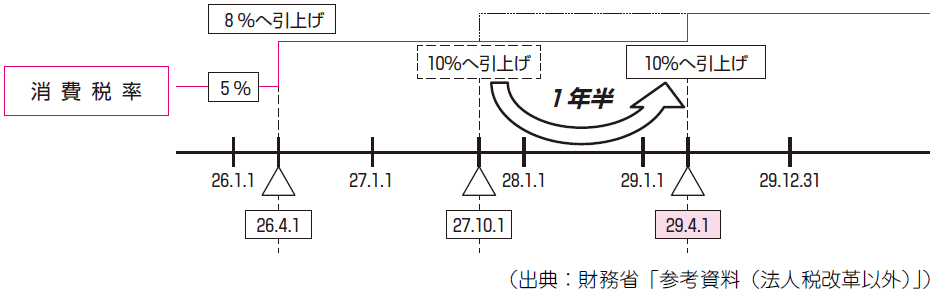

1 消費税率10%への引上げ時期の延期等

【1】 消費税率引上げ時期の延期等

「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律」(税制抜本改革法)について、次の措置が講じられました。

① 消費税率(国・地方)の10%への引上げの施行日が平成29年4月1日となりました(税制抜本改革法附1)。

② 消費税率(国・地方)の10%への引上げに係る適用税率の経過措置について、請負工事等に係る適用税率の経過措置の指定日を平成27年4月1日から平成28年10月1日に変更する等の改正が行われました(税制抜本改革法附16①)。

③ 税制抜本改革法の附則第18条第3項(いわゆる景気判断条項)が削除されました。

■参考条文(景気判断条項)

附則

(消費税率の引上げに当たっての措置)

第18条(略)

3 この法律の公布後、消費税率の引上げに当たっての経済状況の判断を行うとともに、経済財政状況の激変にも柔軟に対応する観点から、第2条及び第3条に規定する消費税率の引上げに係る改正規定のそれぞれの施行前に、経済状況の好転について、名目及び実質の経済成長率、物価動向等、種々の経済指標を確認し、前2項の措置を踏まえつつ、経済状況等を総合的に勘案した上で、その施行の停止を含め所要の措置を講ずる。

【2】 消費税転嫁確保法の期限延長等

消費税率(国・地方)の10%への引上げの施行日を平成29年4月1日とすることにあわせ、「消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法」の期限を平成30年9月30日(改正前:平成29年3月31日)とする等、関連する法令について、所要の措置が講じられました。

【3】 地方消費税

「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための地方税法及び地方交付税法の一部を改正する法律」(地方税に係る税制抜本改革法)について、次の措置が講じられました。

① 消費税率(国・地方)の10%への引上げ等の施行日が平成29年4月1日とされました。

② 平成29年度における地方消費税額について、その19分の10(本則22分の10)を社会保障財源化分以外とし、その19分の9(本則22分の12)を社会保障財源化分とする経過措置が講じられました。

③ 地方税に係る税制抜本改革法の附則第19条第3項(いわゆる景気判断条項)が削除されました。

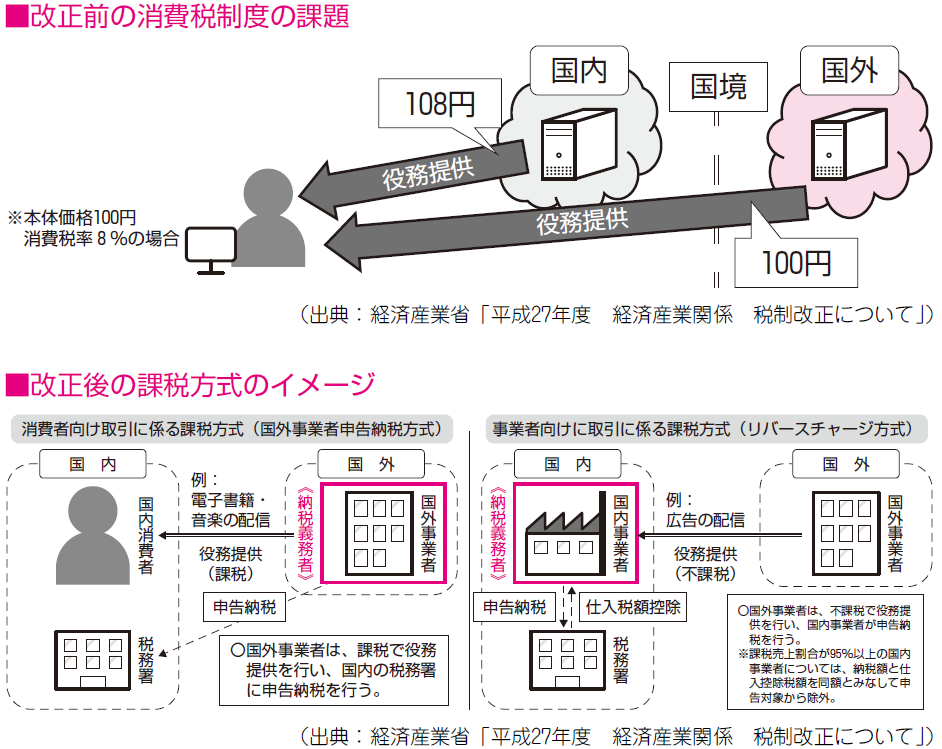

2 国境を越えた役務の提供に対する消費税制度の見直し

【1】 改正のねらい

改正前において、海外からのインターネット等を通じた電子書籍・音楽・広告の配信やクラウドサービス等の役務の提供には、消費税が課税されていませんでした。一方、同一の役務の提供であっても、国内からの役務の提供には消費税が課税されていました。そこで、内外の競争環境の公平性・中立性を確保する観点から、海外からのインターネット等を通じた役務の提供に消費税を課税することとされました。

具体的には、国境を越えた役務の提供に対する消費税制度が、以下のとおり見直されました。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。