〔Ⅲ〕 所得税制 改正のポイント

1 NISA の拡充(ジュニアNISA の創設等)

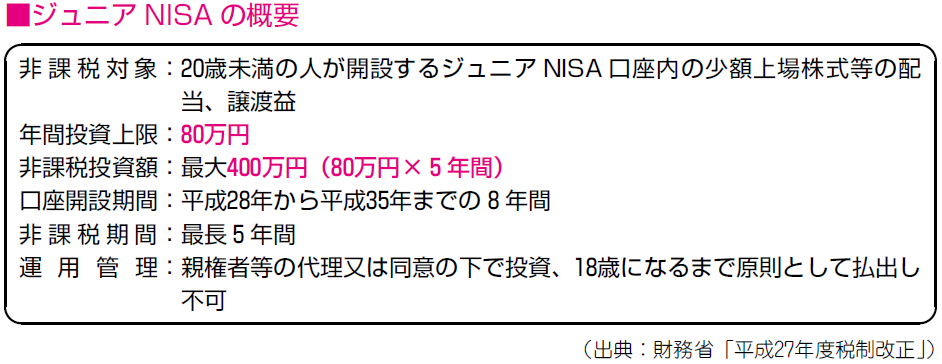

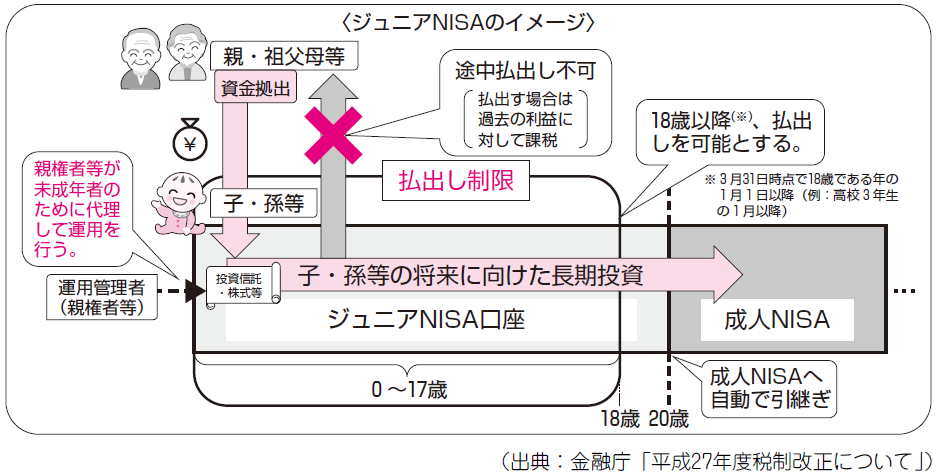

【1】 ジュニアNISA の創設

若年層への投資のすそ野の拡大等を図るため、「未成年者口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置」(ジュニアNISA)が創設されました(措法37の14の2)。

① 非課税措置の概要

居住者等が、未成年者口座(②参照)に設けた次に掲げる勘定の区分に応じそれぞれ次に定める期間内に支払を受けるべき当該勘定において管理されている上場株式等の配当等(その未成年者口座において支払を受けるものに限ります。)及びその期間内に譲渡した当該上場株式等の譲渡所得等については、所得税が課されません。

上記イの非課税管理勘定は、平成28年から平成35年までの各年(その未成年者口座を開設している者が、その年1月1日において20歳未満である年及び出生した日の属する年に限ります。)に設けることができることとされ、毎年80万円を上限に、新たに取得した上場株式等及び同一の未成年者口座の他の非課税管理勘定から移管される上場株式等を受け入れることができます。

上記ロの継続管理勘定は、平成36年から平成40年までの各年(その未成年者口座を開設している者がその年1月1日において20歳未満である年に限ります。)に設けることができることとされ、毎年80万円を上限に、同一の未成年者口座の非課税管理勘定から移管される上場株式等を受け入れることができます。

(注) 上記の80万円の上限は、新たに取得した上場株式等についてはその取得対価の額により、他の非課税管理勘定から移管がされる上場株式等についてはその移管の時の価額(時価)により判定されます。

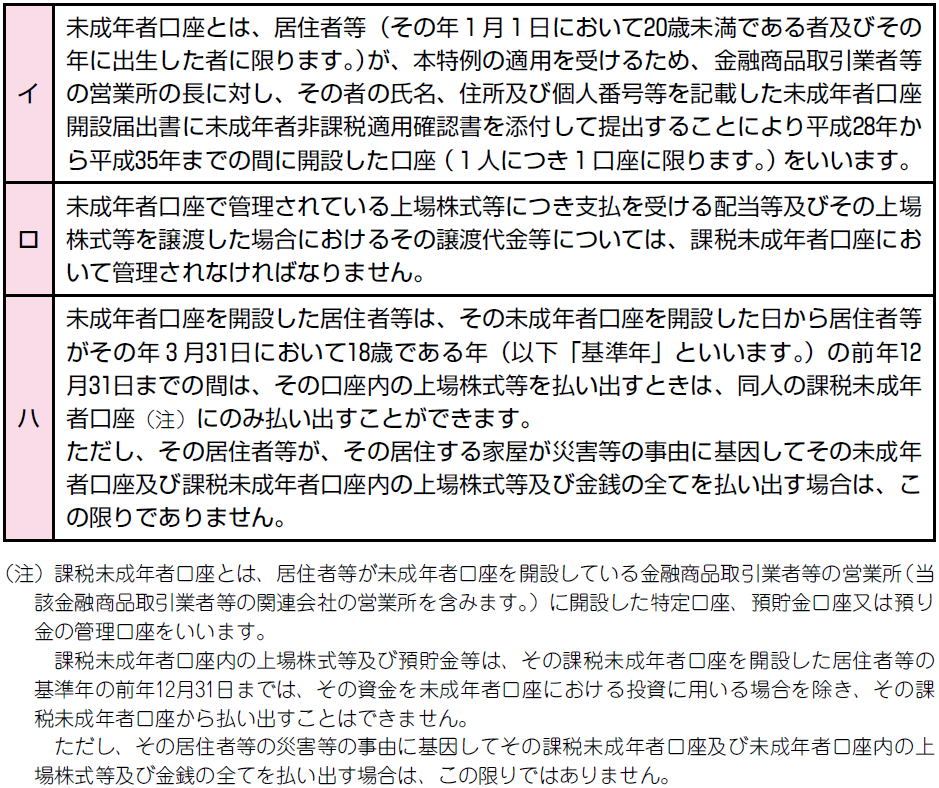

② 未成年者口座

《適用期日》

この制度は、平成28年1月1日以後に未成年者口座の開設の申込みがされ、同年4月1日からその未成年者口座に受け入れる上場株式等について適用されます。

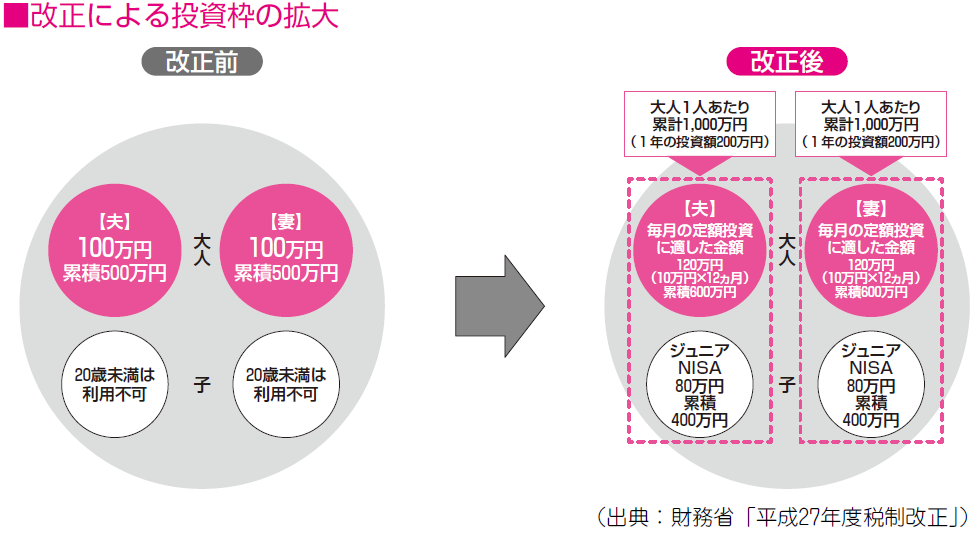

【2】 既存NISA の投資上限額の引上げ等

「非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置」(NISA)について、非課税口座に設けられる各年分の非課税管理勘定に受け入れることができる上場株式等の取得対価の額の限度額が、120万円(改正前100万円)に引き上げられました(措法37の14)。

《適用期日》

この改正は、平成28年分以後の非課税管理勘定について適用されます。

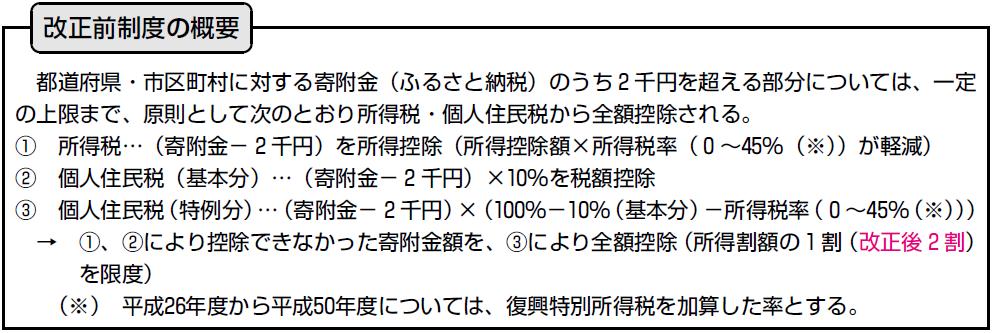

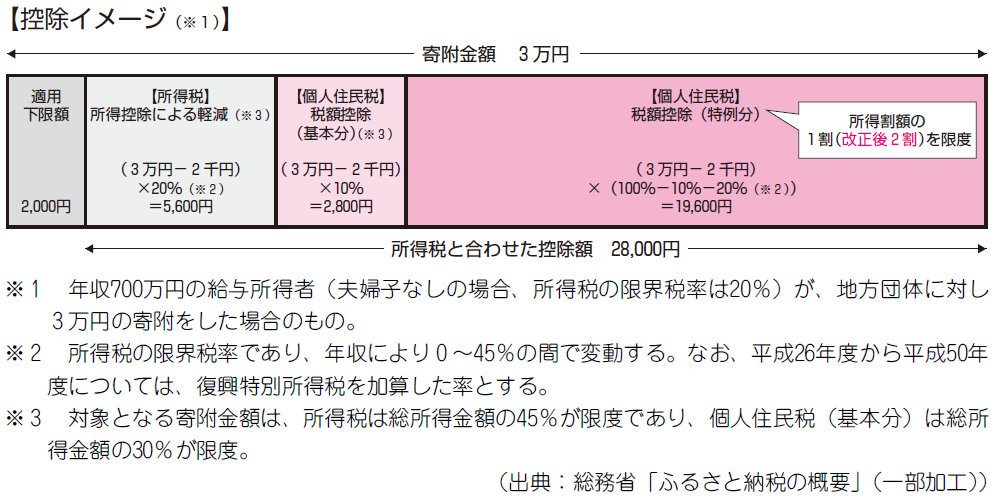

2 ふるさと納税の拡充

【1】 制度の概要

ふるさと納税とは、都道府県・市区町村に対して寄附(ふるさと納税)をすると、寄附金のうち2,000円を超える部分について、一定の限度額まで、原則として所得税・個人住民税から全額が控除される制度で、どの自治体に対する寄附でも対象となります。なお、改正前は、控除を受けるためには寄附をした翌年に確定申告を行うことが必要でしたが、サラリーマンで一定の場合には、確定申告が不要となりました(【2】の③参照)。

【2】 改正の概要

ふるさと納税について、次の措置が講じられました(地法37の2、314の7)。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。