〔Ⅷ〕 その他税制 改正のポイント

1 たばこ税の引上げ(たばこ税法11)

たばこ税・酒税は、いずれも消費税と実質的に二重の負担をもたらすものであると同時に、これまで安易な財源確保策として用いられてきたという問題があります。

これはたばこ税・酒税が財源確保を目的に創設されたことに由来するものですが、基本的な考え方に照らすと、このようなあり方は望ましくなく、国民の健康に対する負荷を踏まえた課税に改めるべきで、また、その際には国民に分かりやすい仕組みにすることが必要です。

たばこ税については、国民の健康の観点から、たばこの消費を抑制するため、将来に向かって、税率を引き上げていく必要があります。その判断にあたっては、たばこの消費や税収、葉たばこ農家、小売店、製造者等に及ぼす影響等を見極めつつ行っていくこととされています。その過程で、たばこ法制について、現行のたばこ事業法を改廃し、たばこ事業のあり方について、上記のたばこ関係者の生活や事業の将来像を見据えて、新たな枠組みの構築が目指されることとされました。

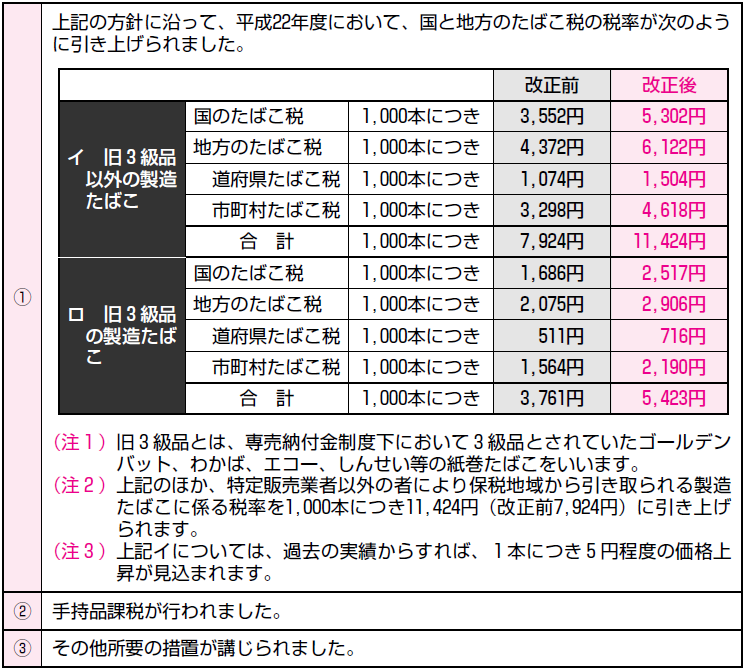

上記の方針に沿って、平成22年度においては、1本あたり3.5円の税率引上げが行われました。実際の価格上昇は1本あたり5円程度となります。

《適用期日》

これらの改正の実施時期は、平成22年10月1日からとされます。(平22改所法等附1三へ)

【たばこ税の税率の引上げ】(たばこ税法11)

2 酒税やその他の消費課税の縮減等

酒税についても、たばこ税と同様、国民の健康に対する負荷を踏まえた課税に改めた上で国民に分かりやすい仕組みにすることが必要です。その観点から、酒類の生産・消費の状況等に配慮しつつ、類似の酒類については、基本的に致酔性の観点からアルコール度数に着目した税制とすることが検討され、平成22年度においては以下のような改正が行われました。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。