〔Ⅱ〕 法人の税制 改正のポイント

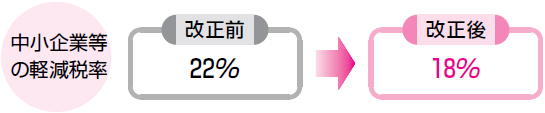

1 中小企業者等の軽減税率の時限的引下げ(措法42の3の2)

―― 平成21年4月1日から平成23年3月31日までの終了事業年度につき18%に引下げ――

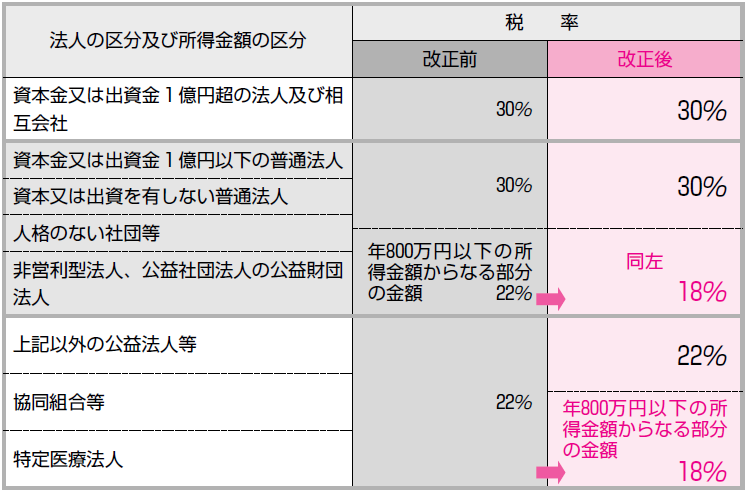

中小企業者等の平成21年4月1日から平成23年3月31日までの間に終了する各事業年度の所得の金額のうち年800万円以下の金額に対する法人税の軽減税率が22%から18%に引き下げられました。

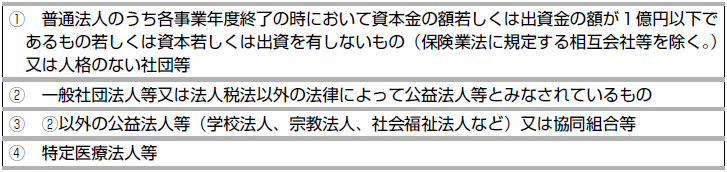

(注) 中小企業者等とは、次の法人をいいます。

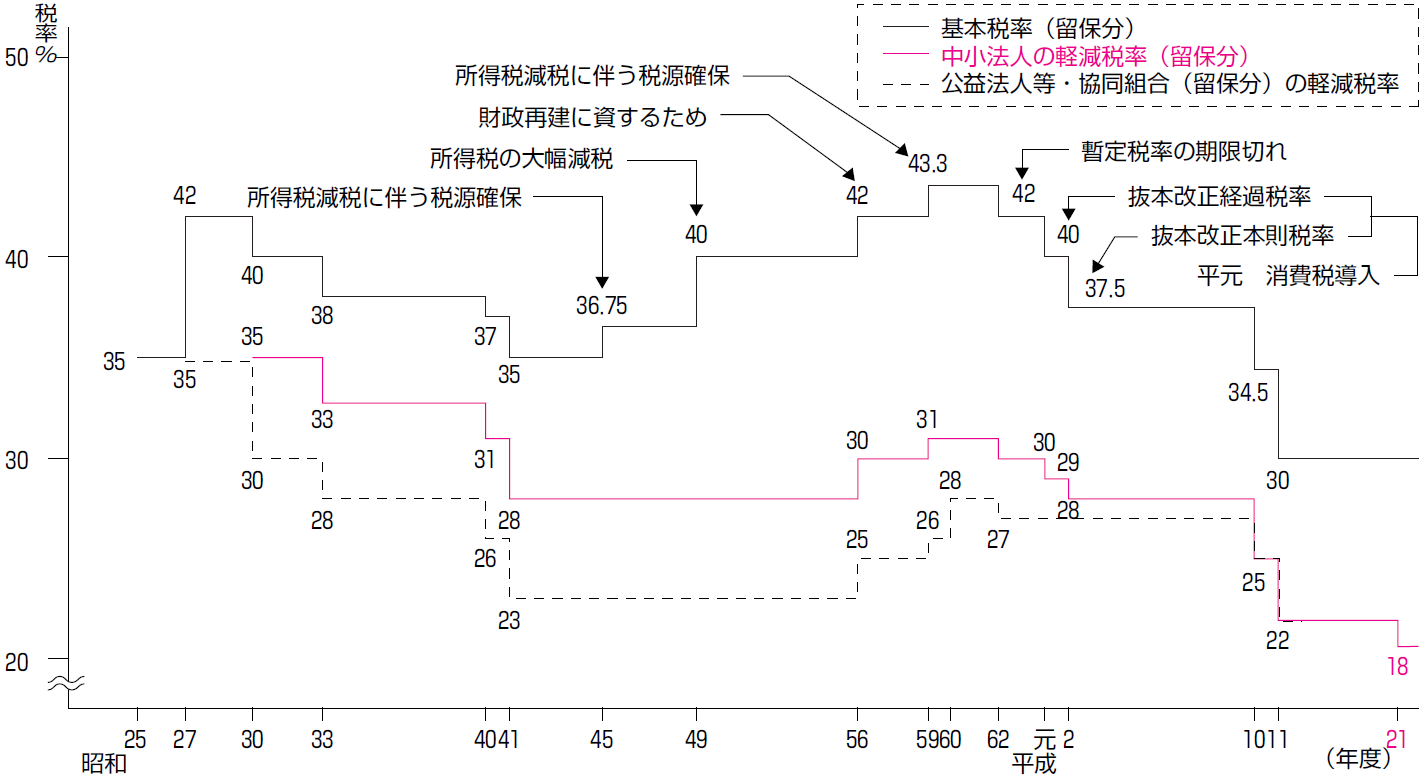

(経済産業省「平成21年度税制改正について」より)

【法人税率(国税)】

《適用期日》

この改正は、法人の平成21年4月1日以後に終了する事業年度分の法人税について適用されます。(平21改所法等附38)

2 中小企業者等の欠損金の繰戻し還付の復活(措法66の13、平21改所法等附47)

――平成21年2月1日以後終了事業年度につき生じた欠損金額について適用――

中小企業者等の平成21年2月1日以後に終了する各事業年度において生じた欠損金額については、欠損金の繰戻しによる還付制度の適用ができることとされました。適用を受けられるのは国税の法人税のみで、地方税(法人事業税、法人住民税)にはこの制度はありません。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。