〔Ⅶ〕 その他の税制関係の 改正のポイント

1 税務手続の電子化促進措置

税務手続の電子化が次のように一層促進されました。

[1] 電子納税の新たな納付手段の創設

国税の納付手続について、あらかじめ税務署長に一定の事項を届け出た場合には、インターネットバンキングを経由しない電子情報処理組織による納付手続を行うことができることとされました。

《適用期日》

この改正は、平成21年9月1日以後に行う電子情報処理組織による納付手続について適用されます。

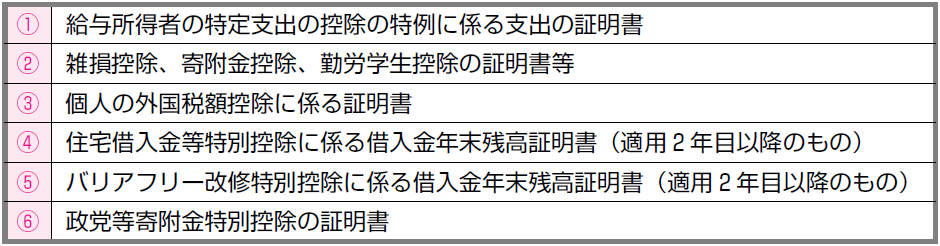

[2] 電子申告における第三者作成書類の添付省略の対象書類の追加

所得税の確定申告書の提出を電子情報処理組織を使用して行う場合において、一定の要件の下、税務署への提出又は提示を省略することができる第三者作成書類の範囲に、次の書類が追加されました。

《適用期日》

この改正は、原則として、平成20年1月4日以後に、平成19年分以後(⑤は平成21年1月5日以後に平成20年分以後)の所得税の確定申告書の提出を電子情報処理組織を使用して行う場合について適用されます。

[3] 納税証明書の電子申請による書面交付

国税の納税証明書の書面による交付について、電子情報処理組織を使用して交付を請求した場合には、一定の方法により送付に要する費用を納付して、当該証明書の送付を求めることができることとされました。

《適用期日》

この改正は、平成20年1月4日以後に行う請求について適用されます。

2 事前照会に対する文書回答手続の改善

国税に関する事前照会に対する文書回答手続について、次の措置が講じられました。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。