〔Ⅵ〕 金融証券税制関係の 改正のポイント

1 上場株式等の軽減税率の特例の1年延長

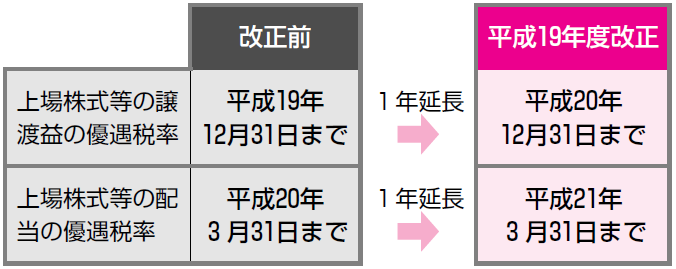

(1) 譲渡所得等の軽減税率の特例の1年延長(措法37の11、37の11の4)

株式等の譲渡については、原則20%(所得税15%、住民税5%)で課税されますが、平成15年1月1日以後は源泉分離課税制度(譲渡収入の1.05%)の廃止に伴い、上場株式等に係る譲渡所得等の金額について、申告分離による10%(所得税7%、住民税3%)の軽減税率により課税することとされていました。

今年の税制改正で、この軽減税率による特例措置の適用期限が当初の平成19年12月31日までから平成20年12月31日まで1年間延長されました。このことにより、本則税率20%(所得税15%、住民税5%)に戻るのは平成21年以降になりました。

(2) 配当等に係る軽減税率の特例の1年延長(措法9の3)

配当等についても、原則20%(所得税15%、住民税5%)で源泉徴収されますが、平成20年3月31日までに支払を受ける上場株式等の配当等(配当支払基準日において発行済株式総数の5%以上の上場株式等の配当等を除きます。)について、10%(所得税7%、住民税3%)の軽減税率で源泉徴収することとされていました。

今年の税制改正で、この軽減税率による特例措置の適用期限が当初の平成20年3月31日までから平成21年3月31日まで1年延長されることになりました。このことにより、本則税率20%(所得税15%、住民税5%)に戻るのは平成21年4月1日からということになりました。

2 上場株式等の自己株式の公開買付けの場合のみなし配当課税特例の延長(措法9の6)

上場会社等が、自己株式の取得をした場合におけるみなし配当について、配当課税ではなく譲渡益課税とされる特例措置が講じられていますが、この措置の適用期限が平成21年3月31日(改正前平成19年3月31日)まで2年延長されました。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。