〔Ⅴ〕 金融証券税制 改正のポイント

1 金融証券優遇税制の延長等

(措法8の4、9の3、37の10、37の11の4、税制整備法第20条による改正後の平20改所法等附32、33、43、45、同法附26、27)

金融証券税制については、個人金融資産を有効に活用し、我が国経済を活性化させるためにも、金融所得間の課税方式の均衡化と損益通算の範囲拡大を柱とする金融所得課税の一体化に向けた取組みを進める必要があります。

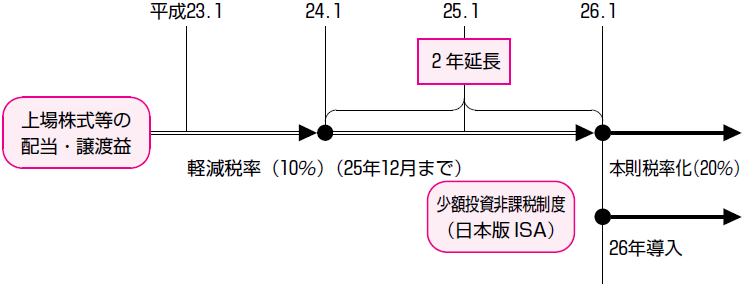

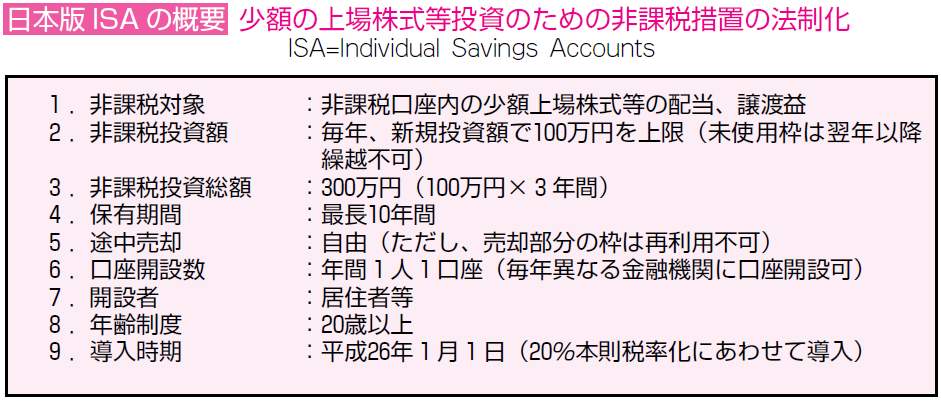

改正前の上場株式等の配当・譲渡所得等に係る10%軽減税率は、景気回復に万全を期すため、平成25年12月31日(改正前:平成23年12月31日)まで2年延長され、平成26年1月から20%本則税率とされました。これに伴い、非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税措置(いわゆる「日本版ISA」)の導入時期については、平成26年1月からとされました。

現在、店頭金融デリバティブ取引に係る所得については総合課税とされていますが、市場金融デリバティブ取引に係る所得と同様に、20%申告分離課税とした上で、両者の通算及び損失額の3年間の繰越控除が可能とされました。

また、現行の総合課税の対象としている大口株主等が支払を受ける上場株式等に係る配当等の要件について、発行済株式等の総数等に占める保有割合が、現行の5%から3%に引き下げられました。

《参考》 今後の証券税制のスケジュール

(1) 上場株式等の配当等及び譲渡所得等に係る10%軽減税率(所得税7%、住民税3%)の適用期限が平成25年12月31日まで2年延長されました。

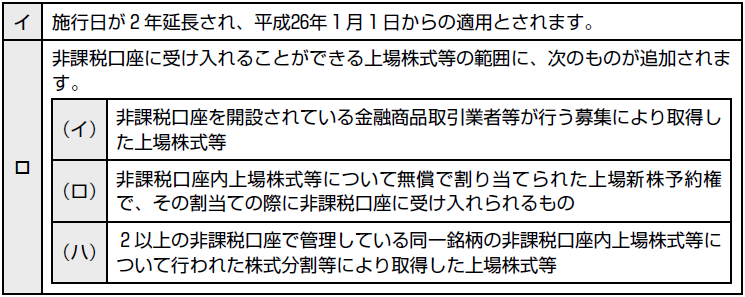

(2) 非課税口座内の少額上場株式等に係る配当所得及び譲渡所得等の非課税(いわゆる「日本版ISA」)について、次の措置が講じられました。(措法9の8、37の14、税制整備法第21条による改正後の平22改所法等附52、61、64、同法附29、37)

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。