〔Ⅶ〕 その他の税制 改正のポイント

平成24年度税制改正

1 車体課税の見直し

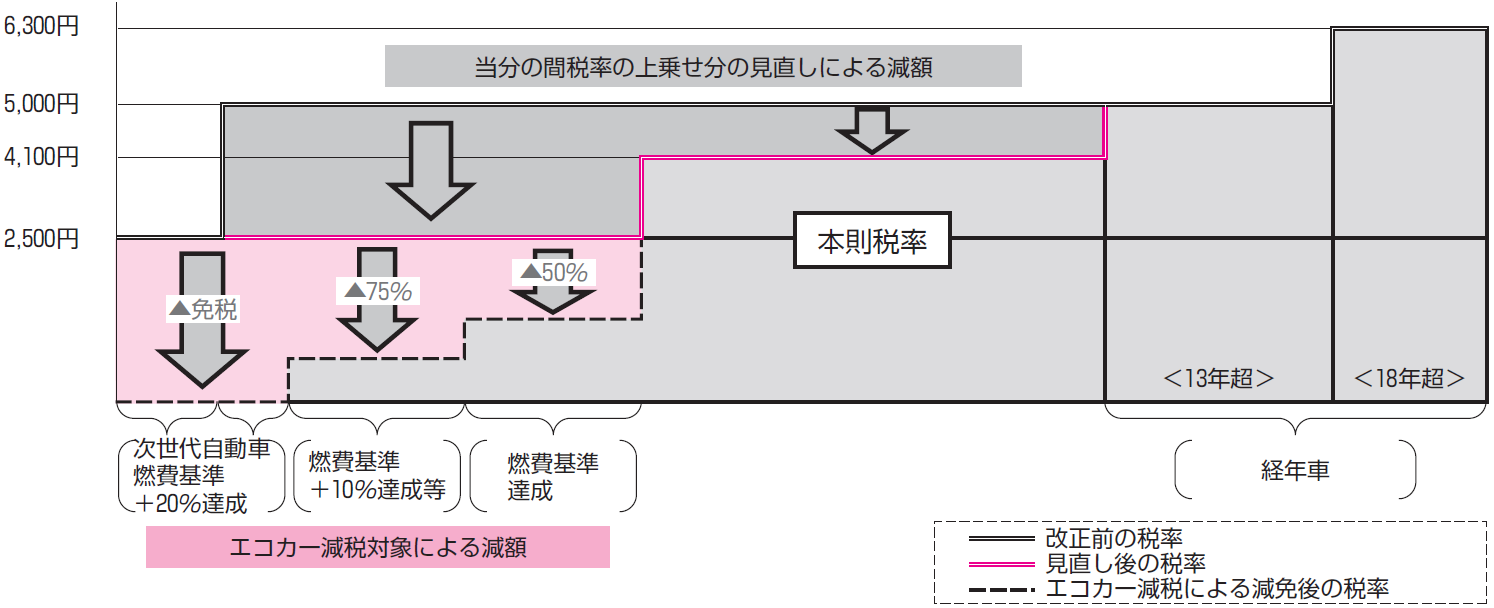

【1】 自動車重量税の「当分の間税率」の一部廃止・軽減

自動車重量税については、次の3区分に応じて、免除、軽減、現状維持の見直しが行われました。

① 車検証の交付等の時点で燃費等の環境性能に関する一定の基準(現時点では平成27年度燃費基準等ですが、燃費基準等の切替えに応じて順次変更されます。)を満たしている自動車

② 平成27年度燃費基準等を満たしていない自動車

③ 新車新規登録から13年超の自動車

※「当分の間税率」の廃止・軽減については恒久措置。

《参考》 自動車重量税の見直しのイメージ(経済産業省資料より)

〇 2015年度燃費基準達成車 → 当分の間税率を廃止

〇 2015年度燃費基準未達成車 → 当分の間税率を900円/0.5t・年を軽減

〇 但し、新車新規登録から13年超の経年車の上乗せ分は改正前水準(2,500円/0.5t・年)を維持。

※税額は自家用乗用車のもの

【2】 エコカー減税(自動車重量税・自動車取得税)の延長・拡充

自動車重量税及び自動車取得税については、地球温暖化対策の推進、自動車産業の技術的優位性の確保・向上等の観点を踏まえ、いわゆる「エコカー減税」について、燃費基準等の切り替えを行うとともに、特に環境性能に優れた自動車に対する軽減措置を拡充した上で、3年延長されました。

この記事全文をご覧いただくには、プロフェッションネットワークの会員(プレミアム

会員又は一般会員)としてのログインが必要です。

通常、Profession Journalはプレミアム会員専用の閲覧サービスですので、プレミアム

会員のご登録をおすすめします。

プレミアム会員の方は下記ボタンからログインしてください。

プレミアム会員のご登録がお済みでない方は、下記ボタンから「プレミアム会員」を選択の上、お手続きください。