建設業をめぐる労災制度のポイント

【第1回】

「建設業に特有の労災制度とは」

社会保険労務士 菅原 由紀

1 労災保険の概要

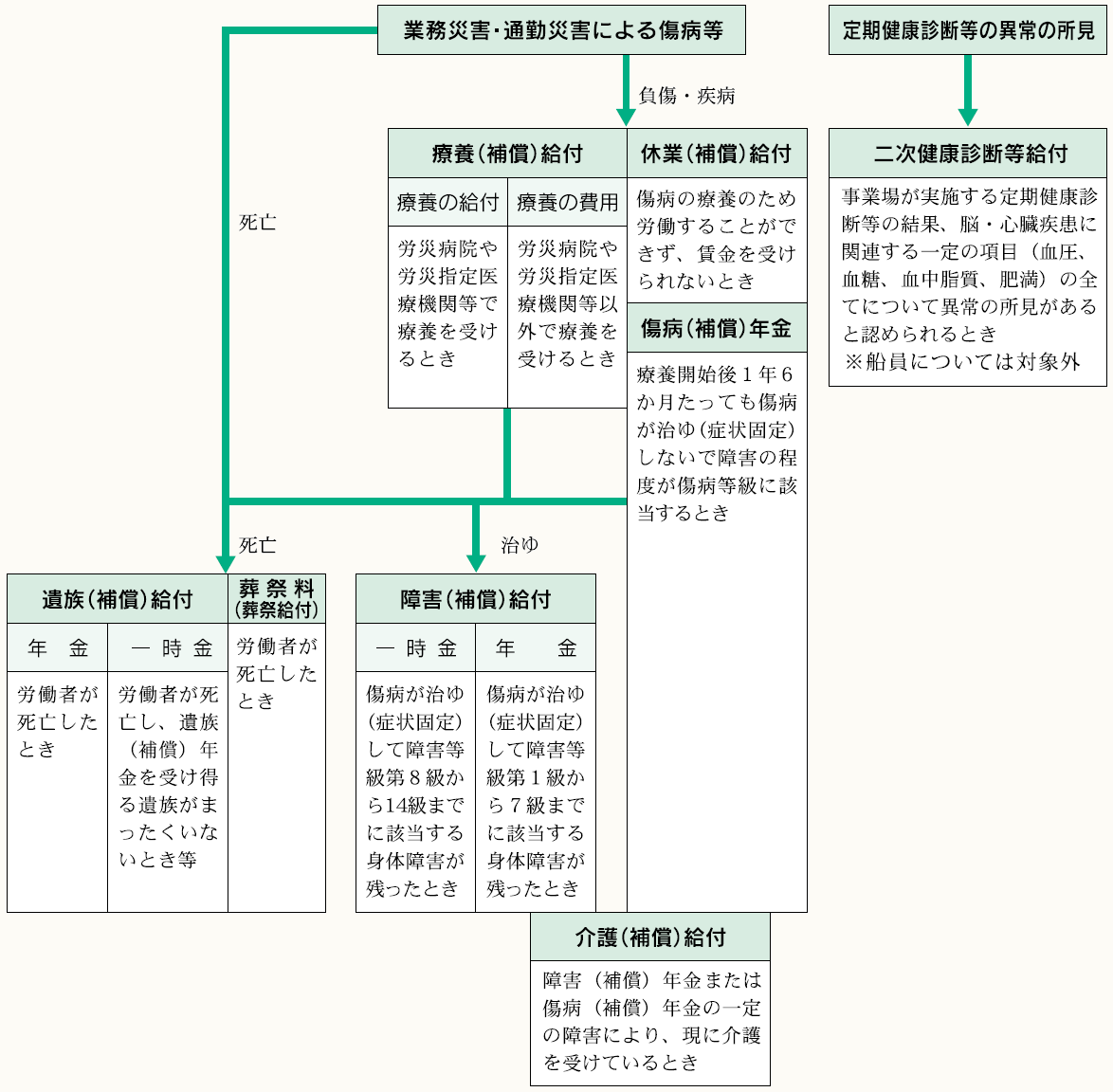

労災保険とは、業務上の事由又は通勤による労働者の負傷・疾病・障害又は死亡に対して労働者やその遺族のために、必要な保険給付を行う制度である。

労災保険給付の概要は以下の通りである。

図1 労災保険給付の概要

(出典:厚生労働省「労災保険給付の概要」P11)

2 建設業の労災保険の特徴

一般の事業に関する労災保険は、労働者が勤務している会社の労災保険が適用されるが、建設業の場合は構造が異なる。

建設業は、「元請→下請→下請」といった重層的な請負構造で事業が行われていることが多々ある。工事現場で下請の事業所に使用される労働者は、所属する会社の労災保険で保護されるのではなく、元請の労災保険で保護されることになるという特徴がある。

また、労災保険料の算定においても、請負金額をベースに保険料を算出するため、一般の労働保険の手続きとは大きく異なる。

さらに、元請の労災が適用されるのは、「労働者だけ」であることにも注意が必要となる。下請の事業主は元請の労災保険は適用されないため、実際に工事現場で業務を行う下請の事業主は、事業主自身も労災に加入する必要がある。

労災保険料は、請負金額を基にして算定されるため、元請のみが支払って、下請には労災保険料はかからない。このように、建設業は労災保険料を支払う対象も労災保険料の計算方法も一般事業とは異なる特徴を持つ。

3 工事現場の労災保険の適用範囲

一つの工事現場が数次の請負によって行われている建設事業などの場合には、その事業を一つの事業とみなし、元請負人(元請会社)のみをその事業の事業主とすることになっている。

では、年間を通じて全工事が下請である会社は、労災に加入しなくてもよいのだろか。

また、元請工事がある場合は、工事現場の労災保険関係のみ成立していればよいのだろうか。

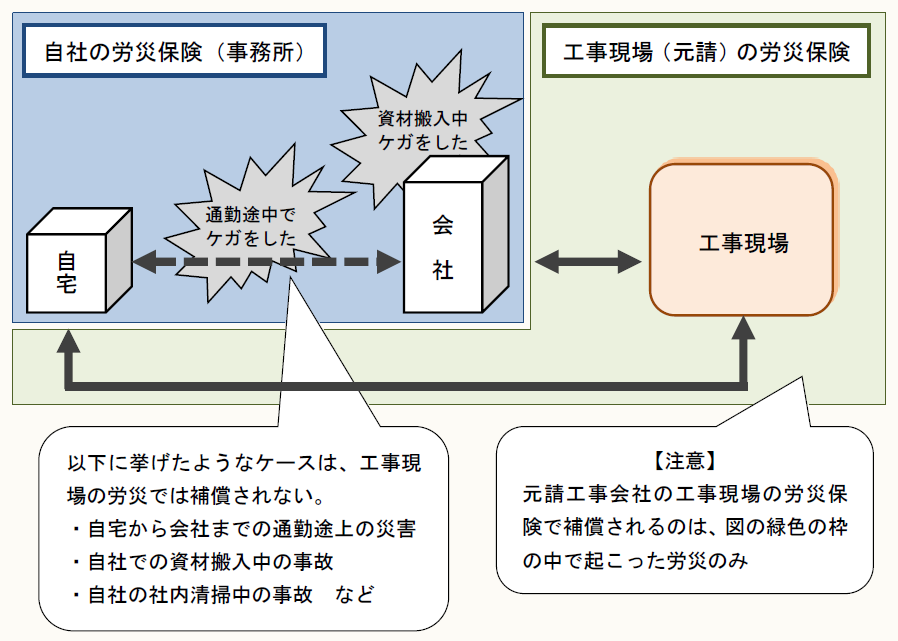

以下に、元請工事会社の工事現場の労災保険で補償される範囲を図で示す。

図2 元請の労災保険の適用範囲

上図のように、下請であっても労働者の日常の動きを考えると、工事現場の保険関係だけでは不十分で、事務所(現場以外)の保険関係は自社で成立させる必要がある。

(了)