預貯金債権の遺産分割をめぐる

最高裁平成28年12月19日決定についての考察

【第1回】

「本件決定の概要」

弁護士 阪本 敬幸

1 はじめに

最高裁平成28年12月19日決定(以下、「本件決定」という)において、預貯金債権が遺産分割の対象となる旨判示された。

従来、預貯金債権は可分債権であり、原則として、相続開始と同時に、当然に相続分に応じて分割されると考えられてきた。このため、裁判実務上は、原則として預貯金債権は遺産分割の審判対象とはせず、相続人間で遺産分割の対象とする旨の同意がある場合に限り、審判対象とするという取り扱いがなされてきた。

金融実務上も、相当数の銀行が、相続人全員の同意がなくても、個別の預貯金の払い戻しに応じるという取り扱いをしてきた(個別の相続人全員の同意がない限り個別の預貯金の払い戻しには応じないという対応をしていた銀行も多数存在したが、そうした銀行においても、相続人から預貯金の払戻請求訴訟を提起され、判決で支払を命じられた場合には、払い戻しに応じていた)。

本件決定を受けて、今後、上記実務上の取り扱いは変更されることになるであろう。

本稿においては、本件決定の内容、今後の実務上の対応等について論じることとし、連載第1回目は、本件決定概要について述べる。

2 本件決定の概要

(1) 事案概要

一審(大阪家裁審判)及び原審(大阪高裁決定)が認定した事実は、概ね以下の通りである。

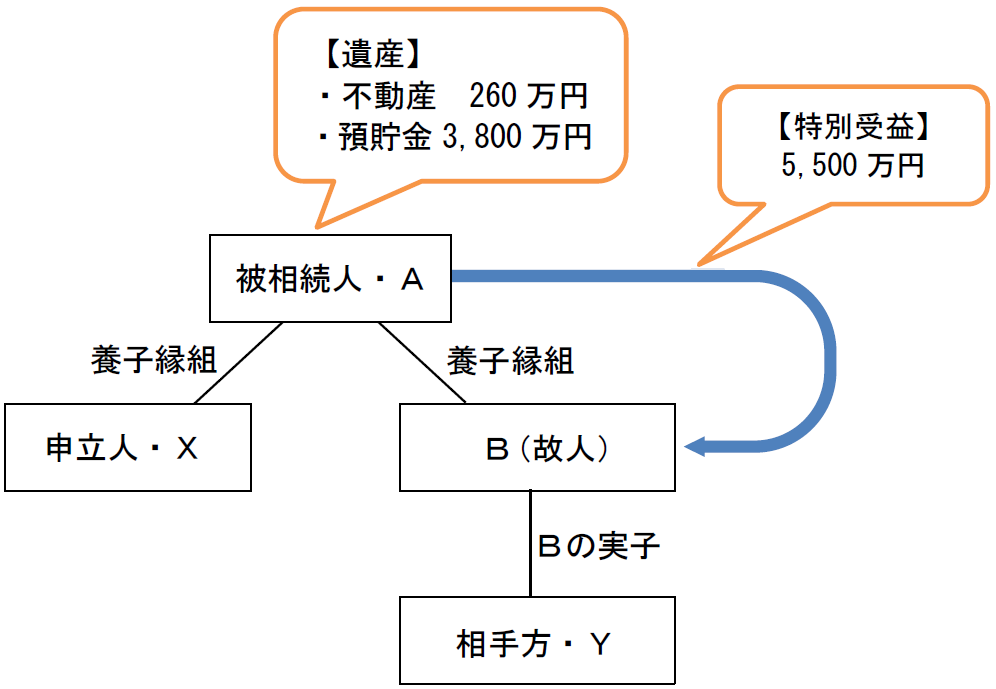

◆被相続人Aの相続人は、申立人X・相手方Yの2名のみで、法定相続人は各2分の1である(申立人Xは被相続人の子(養子)、相手方Yは被相続人の子B(養子・故人)の子であり被相続人を代襲相続している)。

簡略化した相続関係図を以下に示す。

◆Aの遺産は、固定資産評価額約260万円の不動産及び預貯金約3,800万円。預貯金については、Yが遺産分割の対象とすることに同意しなかったため、一審・原審ともに審判・決定対象としていない。

◆Bは生前、Aから約5,500万円の贈与を受けていた(なお、一審・原審において、AからBに対する生前贈与は、Aの相続においてBの特別受益にあたり、Bの代襲相続人であるYの具体的相続分の算定にあたっても、Bの特別受益分を遺産に持ち戻させるべきとの判断がされている)。

(2) 本件決定の内容

- 結 論 -

共同相続された普通預金債権、通常貯金債権及び定期預金債権は、いずれも、相続開始と同時に当然に相続分に応じて分割されることはなく、遺産分割の対象となると解するのが相当である。

- 理 由 -

《価値判断的な理由》

① 遺産分割の仕組みは、被相続人の権利義務の承継にあたり共同相続人間の実質的公平を図ることを旨とするものであるから、遺産分割においては被相続人の財産をできるだけ幅広く対象とすることが望ましい。

② 遺産分割手続きの実務上、現金のように評価についての不確定要素が少なく、遺産分割の方法を定めるにあたっての調整に資する財産を遺産分割対象とすることに対する要請が広く存在するところ、預貯金は現金に近い(預貯金が各種金員の受領・各種支払い等の決済手段としての性格を強めていること、一般的な預貯金については一定額の元本・利息の支払が担保されていること、払戻手続が簡易であること、預貯金債権を細分化しても価値低下することはないと考えられることなどから)。

《法的な説明としての理由》

(注) ③~⑤は普通預金契約・通常貯金契約についての理由、⑥~⑦は定期貯金契約についての理由である。

③ (一般銀行の)普通預金契約及び(ゆうちょ銀行の)通常貯金契約から発生した普通預金債権・通常貯金債権は、1個の債権として同一性を保持しながら、常にその残高が変動し得る(口座に入金が行なわれるたびに消費寄託契約が成立するが、口座の既存の預貯金債権と合算されて1個の預貯金債権として扱われること、預貯金残高が零になっても存続することなどはその表れ)ところ、預金者が死亡した場合、普通預金債権・通常貯金債権は共同相続人全員に帰属するが、その帰属態様を検討すると、預貯金債権は口座において管理されており、共同相続人全員で預貯金契約を解約しない限り同一性を保持しながら常にその残高が変動し得るものとして存在し、各共同相続人に確定額の債権として分割されることはない。

④ 相続開始時における各共同相続人の法定相続分相当額を算定することはできるが、預貯金契約が終了していない以上、その額は観念的なものに過ぎない。

⑤ 相続開始時に相続分に応じて預貯金債権が当然分割されるとすると、相続開始後に入金があった場合、預貯金契約当事者に煩雑な計算を強いることになり、その合理的意思にも反する。

⑥ (ゆうちょ銀行の)定期貯金債権の前身である(日本郵政公社の)定期郵便貯金では、郵便貯金法上、事務の定型化・簡素化を図るという趣旨から分割払戻は制限されており、定期貯金債権も同様の趣旨から契約上分割払戻は制限されているものと解され、これは単なる特約ではなく定期貯金契約の要素である。定期貯金債権が相続により分割されると解すると、それに応じた債権額の計算が必要になる事態を生じかねず、事務の定型化・簡素化を図るという趣旨に反する。

⑦ 定期貯金債権が相続により分割されると解しても、分割払戻は制限されている以上、共同相続人は共同で全額の払い戻しを求めざるを得ず、単独行使の余地がないから、そのように解する意義は乏しい。

* * *

次回は、過去の判例・実務上の取り扱い等について述べる。

(了)