〔平成26年分〕

贈与税申告の留意点

【第1回】

「過年度及び本年度改正についての確認」

税理士法人ネクスト

公認会計士・税理士 根岸 二良

平成27年1月1日以降に他界した方の相続税については、基礎控除が従前よりも4割引き下げられるため、生前贈与の活用が従前よりも活発になると考えられる。本稿は2回にわたり平成26年分贈与税申告の留意点を説明すると同時に、平成26年分の贈与税申告を行う際に(今後贈与を行う場合との有利不利を理解した上でのアドバイスも求められる可能性があるため)、平成27年以降の贈与税についての改正事項も理解しておく必要があるため、その点もあわせて解説することとしたい。

1 平成26年分贈与税申告に係る主な改正事項

(1) 直系尊属からの住宅取得等資金贈与税非課税特例

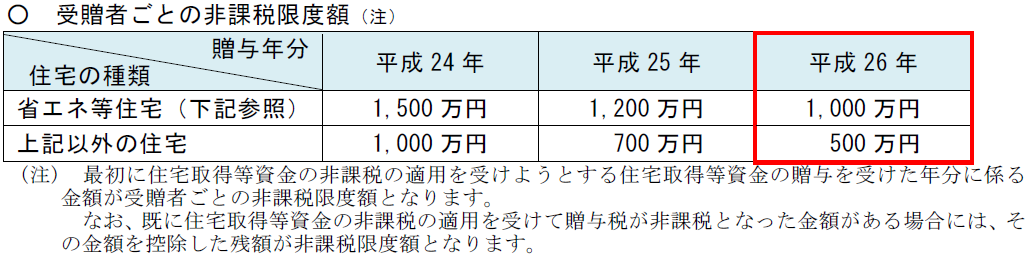

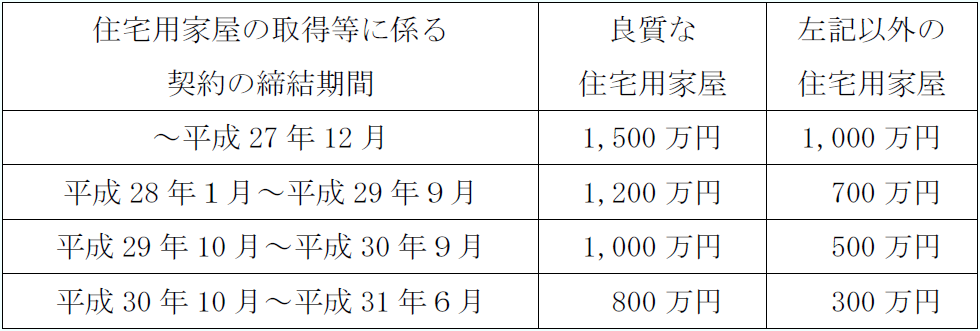

〈平成26年贈与〉(非課税額限度額の引下げ)

平成24年1月1日から平成26年12月31日までの間に、父母や祖父母などの直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築若しくは取得又は増改築等の対価に充てるための金銭(以下「住宅取得等資金」)を取得した場合で、一定の要件を満たすときは、次の表の非課税限度額までの金額について、贈与税が非課税となる(措法70の2)。

この非課税限度額は上記のように贈与年により異なり、平成26年分贈与については、省エネ等住宅は1,000万円、省エネ等住宅以外の住宅は500万円となるため、留意が必要である。

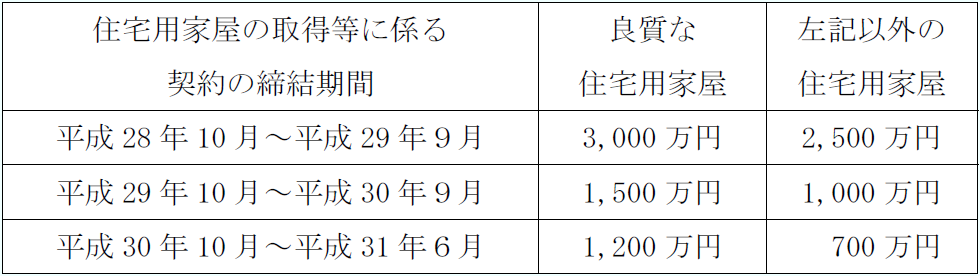

【参考】 平成27年度税制改正について

平成27年度税制改正大綱によれば、非課税限度額を次のように改正した上で、住宅資金贈与特例は適用期限が平成31年6月30日まで延長され、平成27年以降の贈与についても適用される予定である(大綱P41)。

◆住宅用家屋の取得等に係る対価の額に含まれる消費税等の税率が10%である場合

◆上記以外の場合

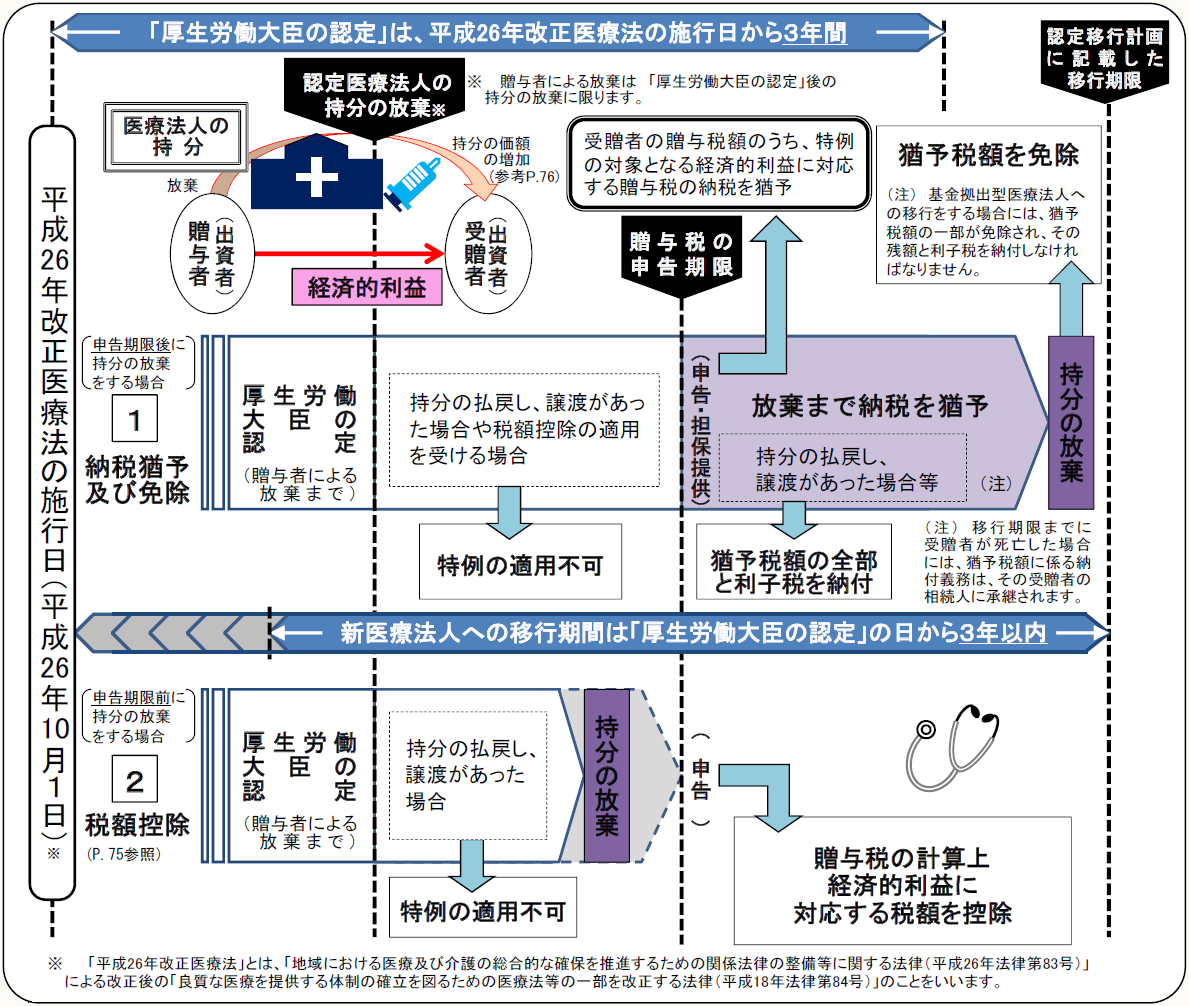

(2) 医療法人の持分に係る相続税及び贈与税の納税猶予等の創設

〈平成26年贈与〉

認定医療法人の出資者が持分の放棄をしたことにより他の出資者に贈与税が課される場合には、当該他の出資者が納付すべき贈与税額のうち、当該放棄による受けた経済的利益に係る課税価格に対する贈与税額については、担保の提供を条件に移行計画に記載された移行期限までその納税を猶予し、移行期限までに当該他の出資者が持分のすべてを放棄した場合には、猶予税額を免除することとされた(措法70の7の8、70の7の9)。

この制度は、平成26年10月1日以後に認定医療法人の持分の放棄があった場合の経済的利益に係る贈与税について適用される。

【参考】平成27年度税制改正について

平成27年度税制改正大綱において、本制度に関する改正は予定されていない。

2 平成27年以降の贈与税の税率等の改正事項

平成26年分の贈与税申告には影響しないが、今後の贈与対策に必要となるため、平成27年以降の贈与税に係る改正事項をまとめると以下のとおりである。

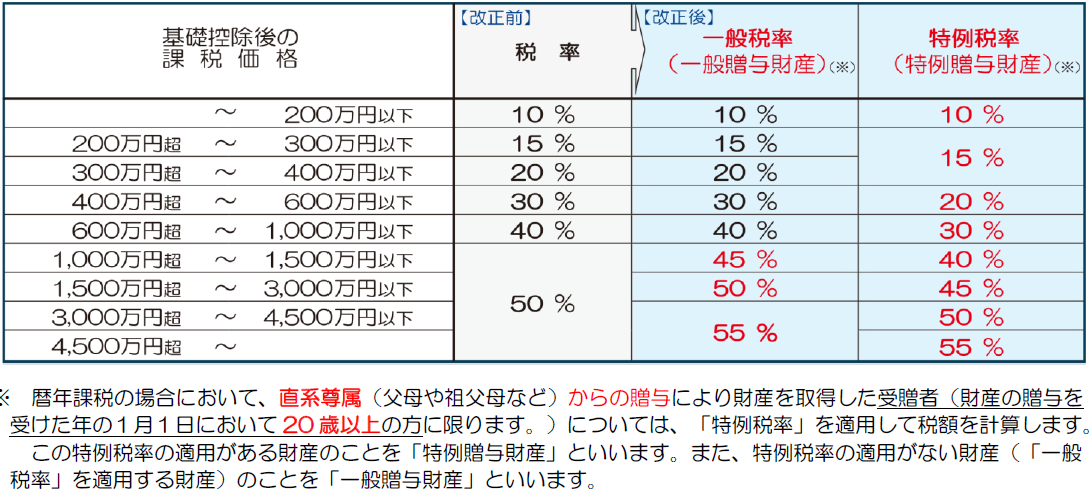

(1) 贈与税の税率構造の見直し

平成27年1月1日以降に行われる贈与については、贈与税の税率が以下のように改正される。

直系尊属からの受贈者(20歳以上)への贈与については、平成26年よりも平成27年に贈与を行ったほうが贈与税の負担が少なくて済む場合があるため、(上図の特例税率を適用した場合)贈与の実行のタイミングには留意が必要と考えられる。

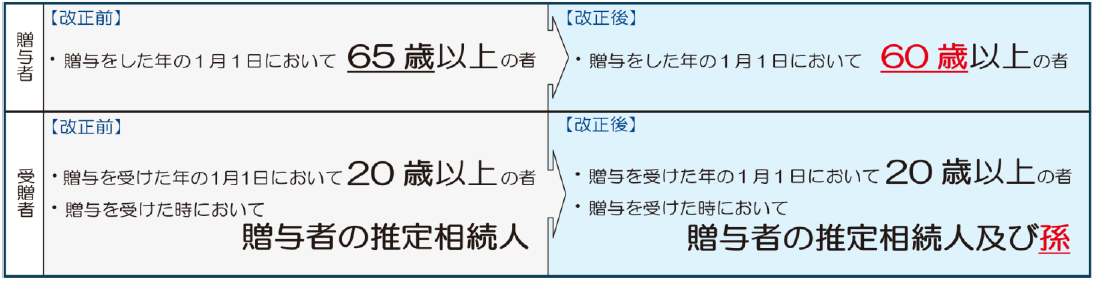

(2) 相続時精算課税制度の適用要件の緩和

平成27年1月1日以降の贈与について、相続時精算課税を適用する場合の要件が以下のように改正される。

平成27年以降の贈与については、相続時精算課税制度を選択できる贈与者、受贈者が増えるため、この点を理解して贈与を検討する必要があると考えられる。

* * *

次回(2015/1/29公開)は、贈与税の配偶者控除(おしどり贈与)を活用するときの留意点について解説する。

(了)