親族図で学ぶ相続講義

【第1回】

「子の子は親族か?」

司法書士

Wセミナー専任講師

山本 浩司

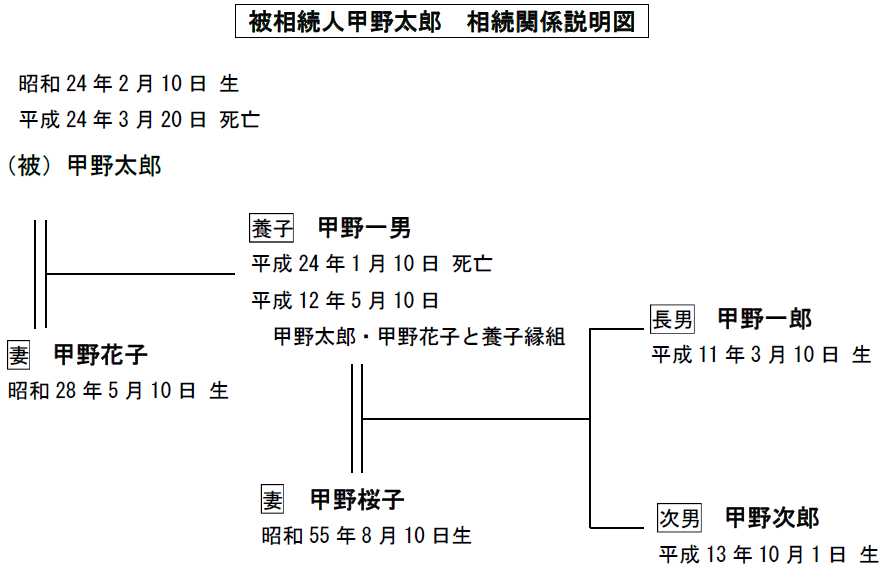

上図のような相続事件が発生したとしましょう。被相続人は甲野太郎です。

甲野太郎の相続人は誰でしょうか?

まず、カンタンなところからお話しすると、被相続人の配偶者はつねに相続人となります(民法890条前段)。したがって、甲野花子は相続人です。

次に、甲野一男は相続人ではありません。相続は、死亡によって開始しますが(民法882条)、被相続人の甲野太郎の死亡以前に甲野一男が死亡しているからです。被相続人が死亡したときに生存していない者には相続権はないのです(これを同時存在の原則という)。

次いで、甲野桜子は相続人ではありません。なぜなら甲野桜子は被相続人の甲野太郎の子ではないからです。両者の関係は「姻族一親等」であり、被相続人の姻族には決して相続権が認められません。

では、甲野一郎と甲野次郎はどうでしょう。

ここは「代襲相続」のハナシになります。「被相続人の子が、相続の開始前に死亡したときは、その者の子がこれを代襲して相続」します(民法887条2項本文)。

ここに、「被相続人」は甲野太郎、「被相続人の子」は甲野一男ですから、「その者の子」である甲野一郎と甲野次郎は相続人となりそうです。

しかし、代襲相続を定めた民法887条2項には「ただし書」があり、そこには、「ただし、被相続人の直系卑属でない者は、この限りでない」というナゾの一文があるのです。

これは、被相続人の子の子であっても被相続人の直系卑属ではない者がいるということを前提にしています。「直系卑属」とは子以下(子、孫、ひ孫など)の血族を意味しますから、普通は、子の子は被相続人の直系卑属です。

では、子の子が直系卑属でないというのはどういう場合なのでしょうか?

実は、これは、子が養子の場合にのみ起こる事態なのです。養子縁組は「法定血族」の関係を創出しますが、その関係は「誰と誰の間に生ずるか」ということが大事なのです。

では、これについて民法の規定を以下にあげましょう。

養子と養親及びその血族との間においては、養子縁組の日から、血族間におけるのと同一の親族関係を生ずる。

条文によると、血族関係が生じるのは「養子と養親の血族」の間です。これを逆にいうと、縁組をしても養子の血族と養親の間には血族関係が生じないわけです。

となると、甲野一郎の地位はどうなるか?

本事例のポイントは、養子の子である甲野一郎は縁組の前に出生しているということにあります。

甲野一郎は養子縁組前に生まれており、縁組のときに養子(甲野一男)の血族です。となると、先の民法727条の規定から、養子の血族(甲野一郎)と養親(甲野太郎)の間には血族関係が生じません。したがって、甲野一郎は、養親(甲野太郎)の子の子ではあるが養親の血族ではないことになります(そもそも親族ですらないアカの他人の関係)。

このため、甲野一郎は被相続人甲野太郎の代襲相続人になることができないのです。

この原理をカンタンにいうと「養子縁組前の養子の子は養親を代襲相続しない」ということになり、この民法727条と887条2項ただし書の組合せからの結論は、養子を含む相続事件では決して知らないわけにはいかない大事な実務の知識です。

次に、甲野次郎はどうなるか?

甲野次郎は縁組の後に出生しています。

養子縁組の後に出生した養子の子である甲野次郎は養親の直系卑属です。これはいったん生じた血族関係の延長と考えればよいわけです。つまり養子縁組後の養子の子は養親を代襲相続するのです。

以上から結論がでました。

甲野太郎の死亡による相続事件の相続人は、妻の甲野花子と孫の甲野次郎です。相続分は各2分の1ずつということになります。

(了)

「親族図で学ぶ相続講義」は、毎月第1週に掲載します。