「中小企業等経営強化法」の成立について

~中小企業を支援する新たな枠組みの導入へ~

【前編】

佐伯 徳彦

(※1)

平成28年5月24日の衆議院本会議において、「中小企業の新たな事業活動の促進に関する法律の一部を改正する法律」が可決・成立し、6月3日に公布、7月1日に施行した(※2)。

本改正により、法律の名称は「中小企業の新たな事業活動の促進に関する法律」から「中小企業等経営強化法」へと改題され、「事業分野別指針」(法12)、「経営力向上計画」(法13~14)、「事業分野別経営力向上推進機関」(法26~30)が新設され、支援措置についても拡充された。また、附則において、地方税法を改正し、固定資産税の軽減措置が導入された(※3)。

この改正により、生産性向上に向けた情報の流路を確保しつつ、中小企業者等による生産性向上に取り組む活動を支援する枠組みが設けられた。

なお、本法は、平成28年3月4日の閣議決定以前に、1月22日安倍総理の施政方針演説において「中小企業版の「競争力強化法」」として言及されたものである(※4)。

本稿では、法律の改正の背景や目的を説明させて頂く。

(※1) 中小企業庁事業環境部企画課長補佐(総括)。今回の法改正については、非常に多くの方々から御知見・御示唆・御協力・御理解を頂いた。改めて感謝申し上げたい。

(※2) 平成28年3月4日に閣議決定された。参議院先議として、参議院経済産業委員会に4月4日付託され、5日提案理由説明、14日に可決、15日に参議院本会議において全会一致で可決され、衆議院へ送付された。衆議院経済産業委員会に5月12日に付託され、13日提案理由説明、20日に可決され、24日の衆議院本会議において全会一致で可決され、成立した。

(※3) 法律の概要、申請書等の法律に関する資料については、中小企業庁HPを参照して頂きたい。また、具体的な申請の方法については、「-中小企業等経営強化法- 経営力向上計画策定・活用の手引き」を御活用して頂きたい。なお、電話相談窓口として、「経営力向上計画相談窓口」を設けている。電話番号は、03-3501-1957(平日9:00-12:00、13:00-17:00)となるので、御不明の点があれば積極的に御利用頂きたい。

(※4) 今回の法改正は、「第百九十回国会における安倍内閣総理大臣施政方針演説」(平成28年1月22日)において、「中小企業版の「競争力強化法」を制定します。海外も視野に入れた営業活動、高度な経営管理、そのための人材育成を支援します。生産性を高める設備投資については、固定資産税を3年間半減する、大胆な減税を行います。」として言及されている。詳しくは、首相官邸HPを参照頂きたい。

Ⅰ 「中小企業等経営強化法」への改正の背景

1 法改正の背景(※5)

まず、今回の法律改正の背景について説明させて頂く。

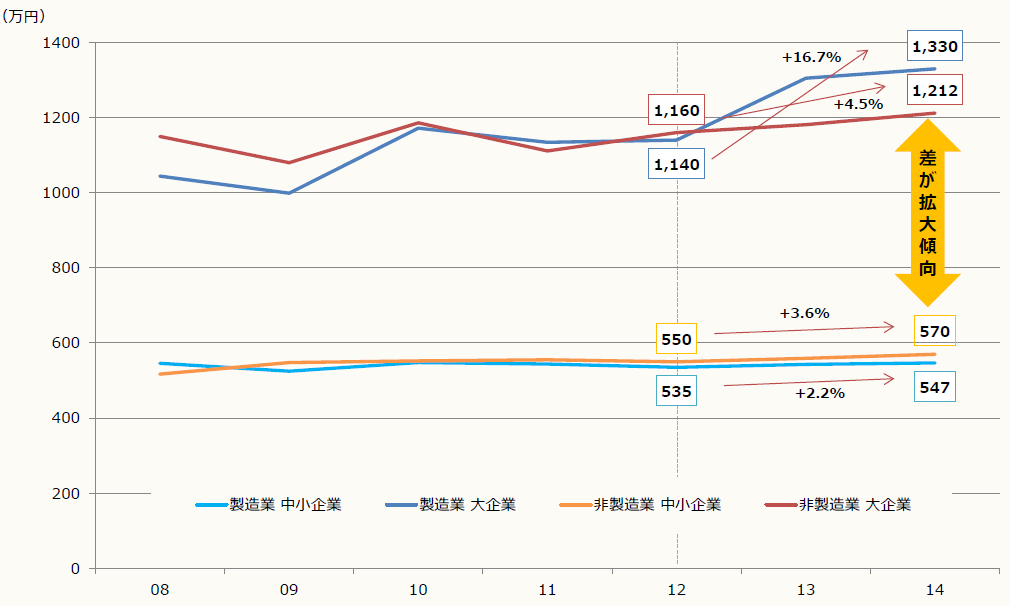

一言で申し上げれば、「中小企業の稼ぐ力」の強化に貢献させて頂きたい、ということである。中小企業の生産性は大企業と比べて、2分の1程度となっており、その格差が拡がっている。

〈従業員一人あたり付加価値額の推移〉

(出典) 財務省 法人企業統計年報

現在、「成長と分配の好循環」が主要な政策課題として対策が進められている。「分配」はいわば給与や賃金を意味している。中小企業は雇用の7割を占めているため、中小企業において継続的に賃上げが実現できなければ、GDPの約6割を占める個人消費の刺激を図ることは難しい。賃金引上げのためには、中小企業の生産性が高められ、収益力向上が担保できなければ、その実現は難しい。

そこで、中小企業の生産性や収益力を正面から捉えた仕組みが必要であると考えた。産業構造も、サービス産業化の波によって、大きく変わっている。サービス産業は、雇用の7割を支え、地方では、飲食業や医療や介護が主要な産業となっている。一般的に、海外と比べても生産性が低い状況にあるため、いかに「稼ぐ力」を高められるかが問題となる。

また、間接的な効果ではあるが、事業承継にも効果があると考えている。現在、経営者の平均年齢が60歳になっており(※6)、今後、経営者の方々の引退が進むことが予想される。事業承継が計画的に進まなければ、企業をたたむ必要があるため、ヒト・モノ・カネの集合対である経営資産を無意味に散逸することになりかねない。そのためには、承継する事業そのものの将来性が見える必要がある。そこで、収益性を高めるきっかけとなることを期待しているところである。

(※5) 本法案の策定にあたり、中小企業政策審議会に「基本問題小委員会」を設置して、専門家の視点から、検討を行って頂いた。委員長である一橋大学副学長の沼上幹氏を含め、委員各位、プレゼンテーションを行って頂いた関係者に感謝申し上げたい。各会の資料については、経済産業省HPを参照されたい。

(※6) 帝国データバンク「2015年全国社長分析」(2015年)による。

2 基本的な発想

① 法律の改題

今回の法律改正により、「中小企業の新たな事業活動の促進に関する法律」は「中小企業等経営強化法」へと改題された。旧法では、「創業」、「経営革新」、「異分野連携新事業分野開拓」、「新技術を利用した事業活動」など、「新たな事業活動」の促進が念頭に置かれていた。

一方、今回新設する「経営力向上計画」は、各中小企業が稼ぐ中心となっている本業を念頭に置きつつ、その生産性を高めることを目標としており、必ずしも「新たな事業活動」そのものを目標としている訳ではない。このため、改題することになった。

② 中小企業に閉じない支援の枠組み

また、中小企業が単独では生産性向上が実現できない場合や、業種によっては担い手の多様化に伴い、中小企業以外の主体が活躍されている場合がある。そこで、支援対象を中小企業から拡大することとした。

③ ガイドラインと支援措置の連結

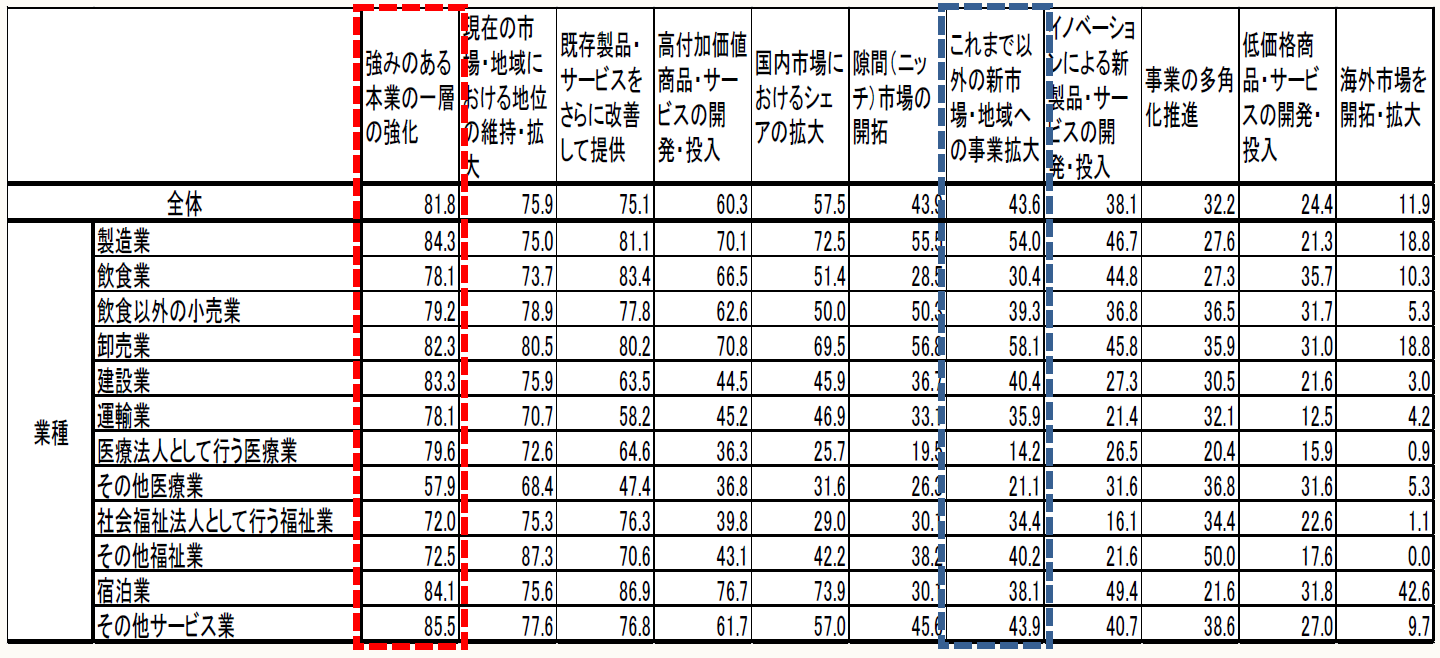

今回の法改正は、サービス業の方々を支援させて頂けるように制度設計を行っている。サービス業の方々は、製造業や卸売業とは異なり、本業の収益力の向上に関心があり、「新たな事業活動」への関心は相対的に低い(※7)。

〈企業が重視している経営戦略〉

(それぞれについて重視していると回答した割合、単位:%)

(出典) 公益財団法人全国中小企業取引振興協会「中小企業・小規模事業者の経営課題に関するアンケート調査」(2016年1月実施)

このため、新たな事業活動を促進するのではなく、収益の見える化、技能者の人材育成、IT投資の促進などを通じて、本業のマネジメントの方法を指針やガイドラインとして示すことが有効ではないかと考えた。

また、サービス業では、企業間の生産性格差が大きく、また、相対的に産業間の生産性も大きい(※8)。生産性の高い事例を基礎に業種ごとにガイドラインを策定して普及するメカニズムを構築することが有意義ではないかと考えた。

さらに、全国382万の企業の方々に関心を持って頂く観点からも、業種ごとに整理されている方が、より「自分事」として取り組んで頂けるきっかけになるのではないかと考えた。これに加えて、ガイドラインと支援措置を紐づけることも重要であると考えた。

(※7) 中小企業政策審議会第5回基本問題小委員会資料のうち「資料5 経営力向上の具体化に向けて」のp.3を参照頂きたい。

(※8) 森川正之「サービス産業の生産性分析」(2014年)p.42-43

④ 「主務大臣」をどうするか

サービス業の多くは経済産業省の所掌には属しておらず、他省庁の所管となっている。中小企業庁は全業種の中小企業について政策を一手に引き受けて立案する立場にあるものの、あくまで経済産業省の外局として位置づけられている。

企業は規制を持っている省庁の動向を踏まえて、自社の立ち位置を決定する傾向があるので、経済産業省がサービス業の多く企業に働きかけるのはなかなか難しいようにも思われた。

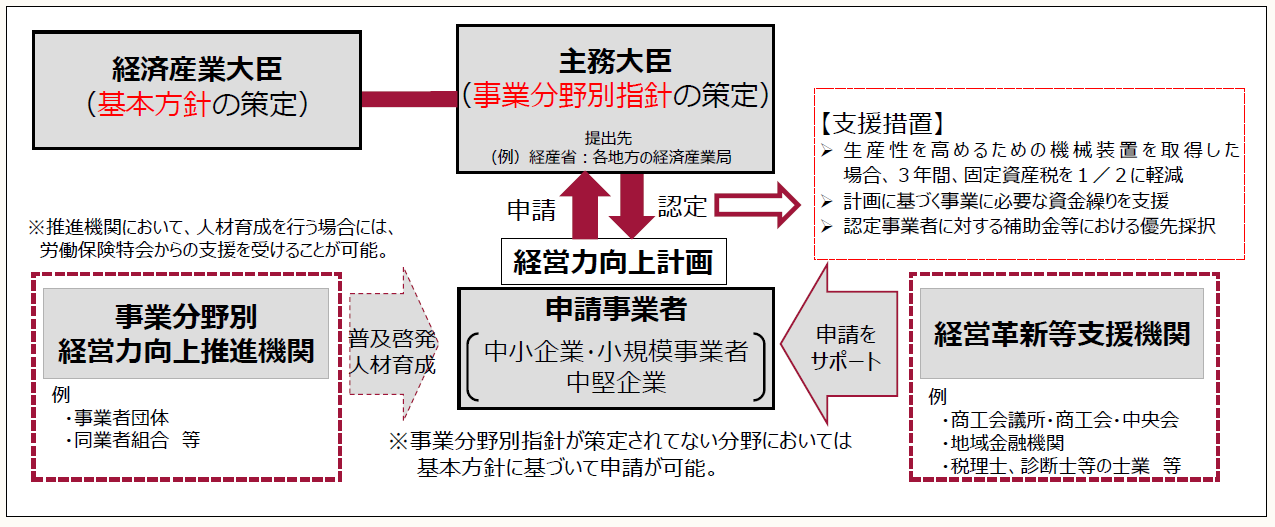

そこで、今回の法律のスキームでは、思い切って、経済産業省に閉じず、オール霞ヶ関として、各省の協力を頂くことにした。このため、各省自らが所管する業種について、稼ぎ方の指針(事業分野別指針)を作成し、認定を行うことになっている。

⑤ 生産性向上を広めるための仕組み

生産性向上に向けた取り組みを拡大するためには、業種ごとのガイドラインについて、産業界からのコミットメントを得て策定し、見直しを行った方が、産業界を通じて個別の中小企業者への周知が行われやすいのではないかと考え、後に説明する「事業分野別経営力向上推進機関」を新設することにした。

また、既に法律上設けられている経営革新等支援機関においても、個別の中小企業者等の方々に対する指導助言に加えて、計画策定を中小企業者等に対して推奨して頂くことにした。

〈スキーム図〉

Ⅱ 適用の範囲~「中小企業者等」へと拡大

1 背景

今回の法律改正では、新設する「経営力向上計画」の認定対象を中小企業者以外についても拡大する。具体的には、①中堅企業、②非営利活動に従事する法人を想定しているところである。

まず、①中堅企業の導入の背景として、中堅企業は、地域の中核企業として活動し、多くの中小企業との取引を有する存在であること、また、集客力の源泉として存在し、周囲の中小商業サービス業と顧客を分け合う存在であることがある。こうした場合、中堅企業が廃業すれば周囲の中小企業の存立が危うくなることから、生産性向上支援の対象とすることとした。

もう一つの観点として、中小企業が「卒業」する場合においても、一定の範囲において支援を継続的に受けられるように確保し、中小企業の定義そのものが中小企業の成長を止めることのないように配慮を行った。

中堅企業の具体的な規模は、中小企業等経営強化法施行令第2条第1項及び第3項に基づき、資本金10億円以下又は従業員数2,000人以下の法人としており、いずれかを下回れば中堅企業となる。

また、②非営利活動に従事する法人を追加している。そもそも中小企業は、「会社及び個人」として定義されている(例えば、中小企業基本法第2条第1項)。会社は「営利性」を前提としており、構成員への配当を予定している法人が対象となる。このため、非営利活動に従事する法人については、中小企業にはならず個別立法により手当してきているところである。

新設する「経営力向上計画」では、サービス業を幅広く扱うことを予定しているため、中小企業等経営強化法施行令第2条第2項及び第4項に基づき、医業・歯科医業を主たる事業とする法人、社会福祉法人、特定非営利活動法人を対象としている。

2 支援措置との関係

これらの主体は、一般的には中小企業者向けの措置は受けられない。中小企業等経営強化法に基づく措置としては、独立行政法人中小企業基盤整備機構による債務保証(法19)や食品流通構造改善促進法の例外措置による債務保証(法20)が受けられる。また、中小企業等経営強化法には規定されていないものの、商工組合中央金庫では、自主的な措置として、計画認定取得者に対して、金利の引下げや申請期間の短縮化を行っている。

Ⅲ 事業分野別指針

1 背景

今回の法改正において「事業分野別指針」を新設した(法12)。「事業分野別指針」は、一言でいえば「稼ぎ方のガイドライン」である。業種ごとの特性を踏まえつつ、中小企業の経営のマネジメント手法を分かりやすく導入することを目的としている。

現在(平成28年7月30日)、製造業、卸・小売業、外食・中食、旅館業、医療、保育、介護、障害福祉、貨物自動車運送業、船舶、自動車整備の11分野において策定が行われている(※9)。

(※9) 事業分野別指針についても、中小企業庁HPを御覧下さい。

2 基本的発想

「事業分野別指針」は、中小企業者等が「経営力向上計画」を策定する際に、利用して頂くことを想定している。また、経営革新等支援機関が、中小企業者等に対してコンサルティング活動を行う際に、1つの素材として利用されることも期待したい。

事業分野別指針の構成としては、製造業の指針を例にとると、「現状認識」、「経営力向上の実施方法に関する事項」、「経営力向上の内容に関する事項」、「海外において経営力向上に係る事業が行われる場合における国内の事業基盤の維持その他経営力向上の促進に当たって配慮すべき事項」、「事業分野別経営力向上推進業務に関する事項」に分かれている。

この中で、「経営力向上の内容に関する事項」が、生産性向上に係る取組がまさに記載されている部分となる。

また、申請に当たっては、事業規模ごとに、申請にあたって記載して頂くべき内容について、配慮を設けている。

「事業分野別指針」は、告示の形式で定めているため、定めている内容について分かりにくいところがある、との指摘も頂いている。参考資料として事例を追加していくことを予定している。

3 法における規定ぶり

「事業分野別指針」は、主務大臣(業種を所管する事業所管大臣)が必要と認めた場合に策定することができる(法12Ⅰ)。また、事業者を取り巻く環境の変化などが踏まえて見直すことになっている(同Ⅲ)。さらに、事業分野別指針の普及啓発や研修を行う組織として、事業分野別経営力向上推進機関を予定している(法26Ⅱ①)。

(後編(10/27公開)へ続く)