〔2015年からできる!〕

企業が行うマイナンバー制度への実務対応

【第1回】

「制度の再確認と企業対応の意義、必須情報(資料)の紹介」

仰星監査法人

公認会計士 岡田 健司

-はじめに-

現在のところ予定されているスケジュールから考えると、本稿公開日時点(2015/1/8)において、「行政手続における特定の個人を識別するための番号の利用等に関する法律」(平成25年5月31日法律第27号、最終改正:平成26年6月25日法律第83号、以下本連載において「番号法」という。)の施行まで1年を切った。

個人番号の通知、法人番号の通知・公表まで残すところ9か月と僅か、である。

読者が関係する各社では、順次対応が進められているであろうか。

ある調査によれば、番号法等によって整備されるマイナンバー制度の認知状況は極めて低く、中堅・中小企業に対するマイナンバー制度の早急な啓蒙活動が必要との提言がみられた。実際、自社で対応すべき事項を把握していない、あるいは対応すべき事項をある程度は把握しているもののまだ実際の実務への落とし込みには至っていないというケースも多いのではないだろうか。

そこで、本連載では「〔2015年からできる!〕企業が行うマイナンバー制度への実務対応」と題し、2015年の1年間で、民間企業(金融機関を除く)が番号法にどう対処していくべきか、残された期間から逆算して、どのような手順で何をすべきか、解説していきたい。

今回も含めて計4回シリーズとし、およそ次のとおりの内容を予定している。

〈本連載の構成(予定)〉

第1回 「制度の再確認と企業対応の意義、必須情報(資料)の紹介」(本稿)

第2回 「対応にあたって重要な“3つの考え方”」

第3回 「対応の進め方、その全体像を把握する」

第4回 「対応を進めるにあたっての留意点(まとめ)」

第1回となる本稿では、マイナンバー制度について改めて振り返るとともに、企業対応が必要となる理由について確認する。さらに制度対応を図るうえで必ず知っておくべき情報(資料)について「情報の発信元(情報源)」と「情報(法令・資料・Q&A・その他)」という対比で整理をしていきたい。

1 マイナンバー制度について改めて確認

(1) マイナンバー制度とは何か、なぜ企業対応が必要か

番号法等によるマイナンバー制度については、既にさまざまな箇所で説明がなされているが、制度全体を所管する内閣府の概要資料(下記参照)が最もわかりやすくコンパクトにまとまっていると思われる。まずはこの30ページほどの概要資料を参考に、概要の把握に努められたい。

マイナンバー制度とは、端的に(現状においては)「マイナンバーにより、行政組織間の情報連携を可能にする仕組み」であり、マイナンバー制度対応とは、すべての民間企業にこの仕組みの整備と運用に協力する法令上の義務が課せられていることから、この仕組みに対処可能な社内体制を整備する、ということである。

要するに、すべての民間企業は、行政組織からの求め、あるいは法令上の義務規定によって、マイナンバーとこれに関連した情報(※)を提供しなければならないことから、法令で規定された必要な範囲でマイナンバーを入手し、厳格に情報管理を行わなければならなくなる。また、そのための社内体制の整備を行わなければならない。

(※) これらが一般的には法定調書や各種の届出書・申請書として一体化されている。

なお、この「社内体制」とは、主には「管理面」(マイナンバーの確認・入手・保管記録・情報管理・廃棄など)と「出力面」という2つの側面があるが、この点は次回以降で解説する。

このように、企業は法定調書等を適切に出力し提出するために、社内の事務フロー、情報システムを修正・改修する必要に迫られているのであり、これら一連の作業が「マイナンバー制度対応」と呼ぶべきものである。

これらに内包され、さらに実務をややこしくするのが、新たに必要となる『本人確認』という手続であるが、この点についても次回以降で解説する。

なお、インターネットでは『内閣府 マイナンバー』と入力して検索すれば、内閣府の該当サイトが最も上位にヒットする。後ほど紹介するが、まずは当該サイトから情報を入手することが肝要である。

補足であるが、平成27年1月5日、政府は預金口座にマイナンバーを付番することを決定した。税制調査会における平成26年4月8日の提言を受けてのことだが、筆者の個人的な感想として、異例ともいえるスピードでの決定であった。

これにより、マイナンバーを活用しさらなるICT化が進められていくであろうことは、誰にとっても疑いのない状況になったといえる。

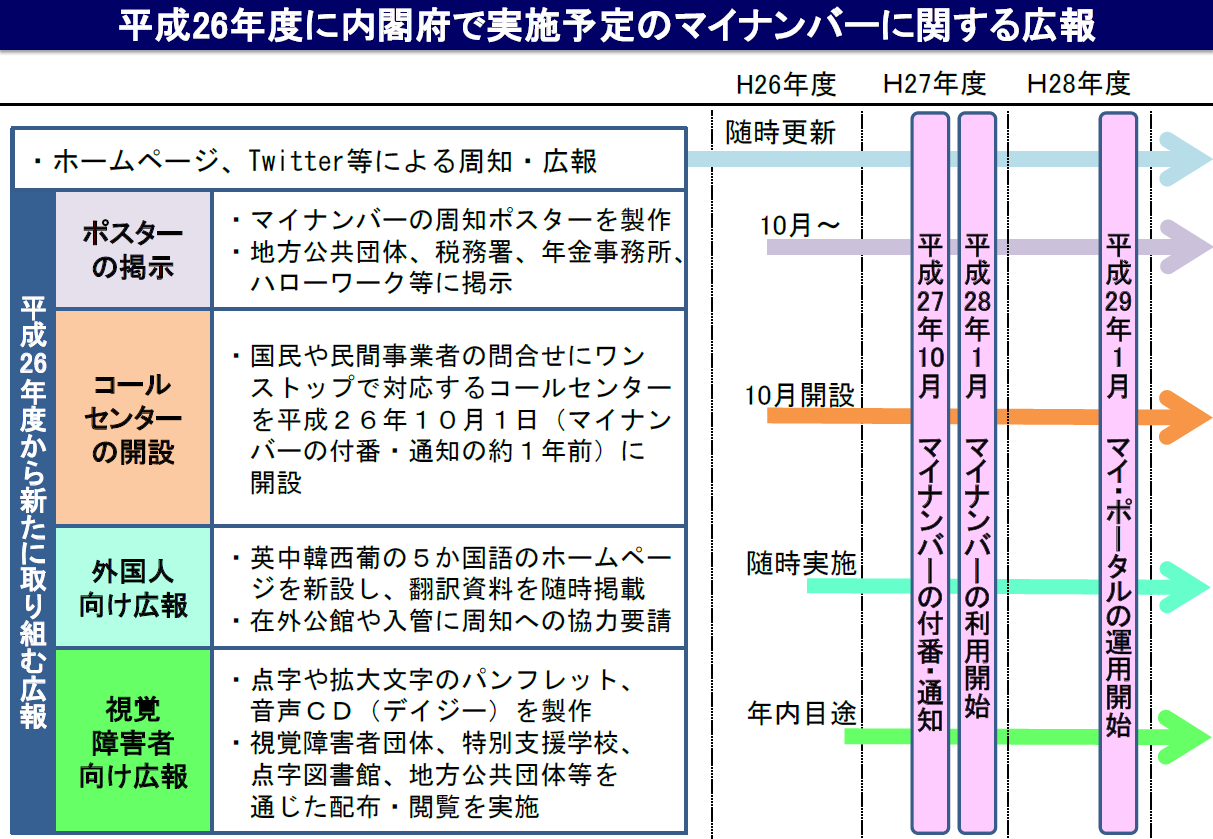

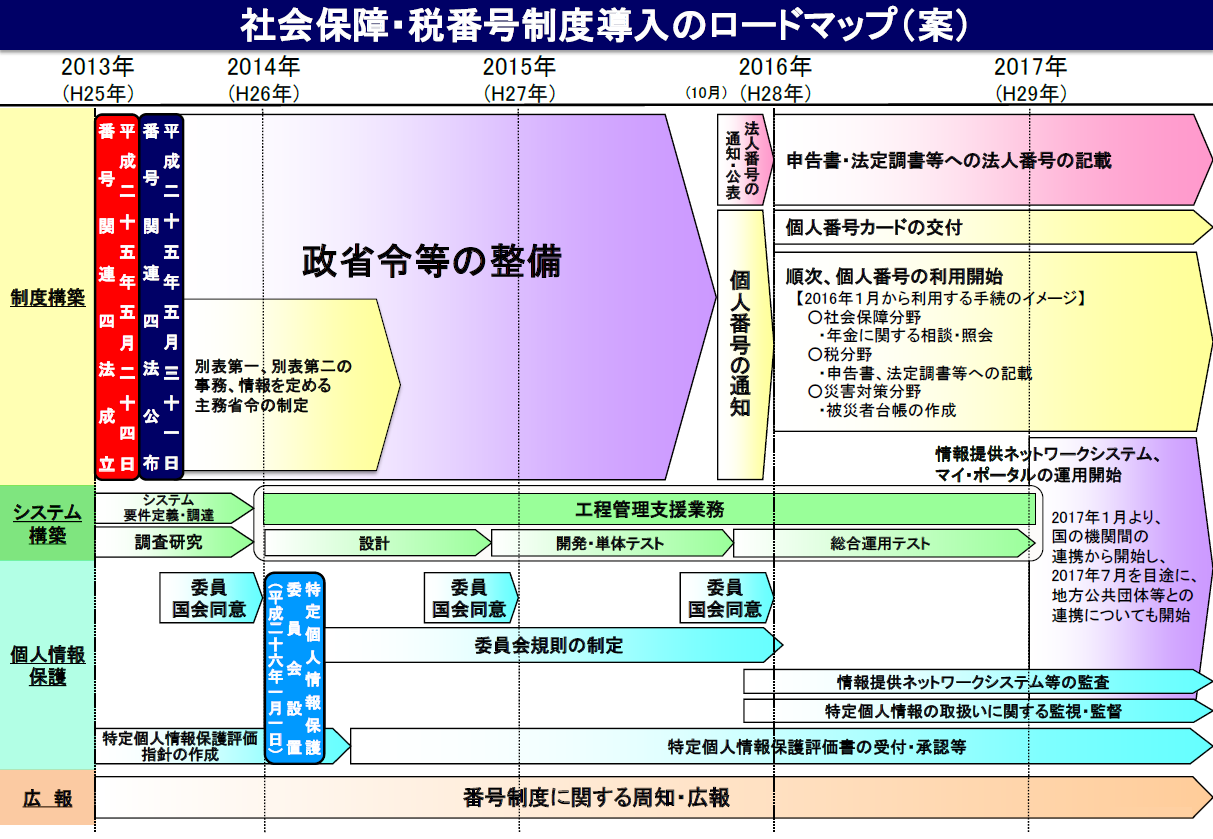

(2) マイナンバー制度の今後のスケジュール

マイナンバー制度の今後のスケジュールについては、下記参考図①②(前出の「概要資料」23ページ及び25ページ)を参照されたい。

【参考図①】

【参考図②】

現状の予定では、キーとなる起点としては、個人番号が通知され、法人番号が通知・公表される「平成27年10月」、個人番号カードが交付され、また、順次マイナンバー(個人番号及び法人番号)が利用され始める「平成28年1月」がある。

そこで、このスケジュールを所与のものとし、マイナンバー制度対応のためのスケジュール・手順・方法等をよくよく考えていかねばならない。

なお、よくある質問に対し先行して回答しておくと、マイナンバーを用いた年末調整の時期についてであるが、初回は「平成28年12月(末)」である。

その結果、マイナンバーを記載した源泉徴収票や給与支払報告書の提出は「平成29年1月末(期限)」となる。

これらの点に関連して注意したいのは、平成28年度の源泉徴収や年末調整にあたって必要となる扶養控除等(異動)申告書の提出期限は、「平成28年1月度の給与支払日の前日まで」であるという点である。

2 実務対応に必須の情報(資料)

前出した概要資料も含め、企業がマイナンバー制度対応を行っていくうえで確認し、参照すべき情報は、既に各行政機関等からたくさん公開されている。

そこで、次回以降の実務対応について考えていく前提として、これらの情報・資料をまず整理しておきたい。

【資料①】

「マイナンバー 社会保障・税番号制度 概要資料」

【情報発信元】

内閣府ホームページ⇒【こちら】

【主な内容】

前出のとおり。番号法等によるマイナンバー制度の全体像を解説したもの。

【備考】

本稿執筆時点の最新版は「平成26年11月版」。

【資料②】

「よくある質問(FAQ)」

【情報発信元】

内閣府ホームページ⇒【こちら】

【主な内容】

マイナンバー制度上よくある質問について平易に解説したもの。

総論、個人番号、法人番号、スケジュールなどについて解説している。

【備考】

企業にとってはまず「(4) 民間事業者における取扱いに関する質問」を参照するのがよいと思われる。

【資料③】

「番号法【逐条解説】」

【情報発信元】

内閣府ホームページ⇒【こちら】

【主な内容】

番号法の逐条解説。

【備考】

複雑でわかりにくい条文の解説書として素晴らしく、また法の適用場面が具体的に記載されているので、イメージを膨らませるのに参考になる。ただし、量が多いのが難点である。

(※) 各企業が主に確認すべきは「第1章から第3章、第7章、第9章、附則、別表第一」である。

【資料④】

「特定個人情報の適正な取扱いに関するガイドライン(事業者編)」

【情報発信元】

内閣府(特定個人情報保護委員会)ホームページ⇒【こちら】

【主な内容】

個人番号を取り扱う事業者が特定個人情報を適正に取扱うための保護措置等の具体的な指針

(※) 詳しくは拙稿「《速報解説》パブコメを受け、「マイナンバーの取扱いに関するガイドライン」が公表」(平成26年12月18日公開)を参照されたい。

【備考】

特定個人情報保護委員会が策定している。

【資料⑥】

「番号制度に伴う企業の事務対応に関する調査研究」

【情報発信元】

野村総合研究所ホームページ⇒【こちら】

【主な内容】

各企業において必要になると予測される事務対応について、同研究所によって調査研究成果としてまとめられたもの。

入社時や退社時など個々具体的な適用場面毎の業務フローのサンプルまで示されている。

【備考】

最新更新日は平成25年11月。したがってその後の法改正、新たに公表された政省令等の内容を踏まえたものではない点に留意が必要である。

【資料⑧】

「税務関係書類の番号法等の施行に伴う修正内容の事前情報提供」

【情報発信元】

国税庁ホームページ⇒【こちら】

【主な内容】

番号法等の施行に伴い平成28年1月以降修正のうえ使用されることとなる税務関係書類(一部(※))の現時点での様式である。

(※) 上記のリンク先に掲載がないものの情報提供は、別途「番号制度に係る税務関係書類の情報提供スケジュール」が用意され、今後のスケジュールが示されている。

【備考】

掲載している帳票については、掲載時点における案である。

3 本稿のまとめ

以上のように、マイナンバー制度対応とは、

① マイナンバーとこれに関連した情報が集約されたものとして法定調書等を適切に出力できるようにすること、そのため、

② 法令で規定された必要な範囲でマイナンバーを入手し、厳格に情報管理を行うこと、また、これらが可能となるよう、

③ 社内の事務フロー、情報システム等を修正・改修すること

以上の一連の作業をいう。

また本稿では、これらの実務上の対応を図っていくうえで必要となる情報の整理を行った。

次回以降、具体的に企業はどのように対応を図っていく必要があるのか、解説を行っていきたい。

(了)