〔令和3年度税制改正〕

中小企業事業再編投資損失準備金の手続と税務処理

【前編】

公認会計士・税理士

荻窪 輝明

令和3年度税制改正で創設された中小企業事業再編投資損失準備金制度(措法55の2)(以下「本制度」という)について、改正中小企業等経営強化法による認定手続から準備金積立額(損金算入・益金算入)に係る税務処理までを2回に分けて解説する。

なお、本制度の把握に有用と思われる範囲で補足しているが、これらはあくまで現時点で公表済みの情報によるものであり、今後の更新情報に留意されたい。また、文中の意見に関する部分は、所属する団体や組織の公式見解ではなく筆者の私見であることを申し添える。

本制度の概要や全体像の理解にあたっては、令和3年度税制改正大綱の公表時点の記事であるが、以下の拙稿を参照されたい。

1 改正中小企業等経営強化法による認定手続

2021年8月2日付で「経営資源集約化税制(中小企業事業再編投資損失準備金)」の活用について」が公表され、本制度の手引きやQ&Aなどが示された。

【参考資料】 中小企業庁ホームページ

今回は、この内容を踏まえて、改正中小企業等経営強化法による認定手続について解説する。

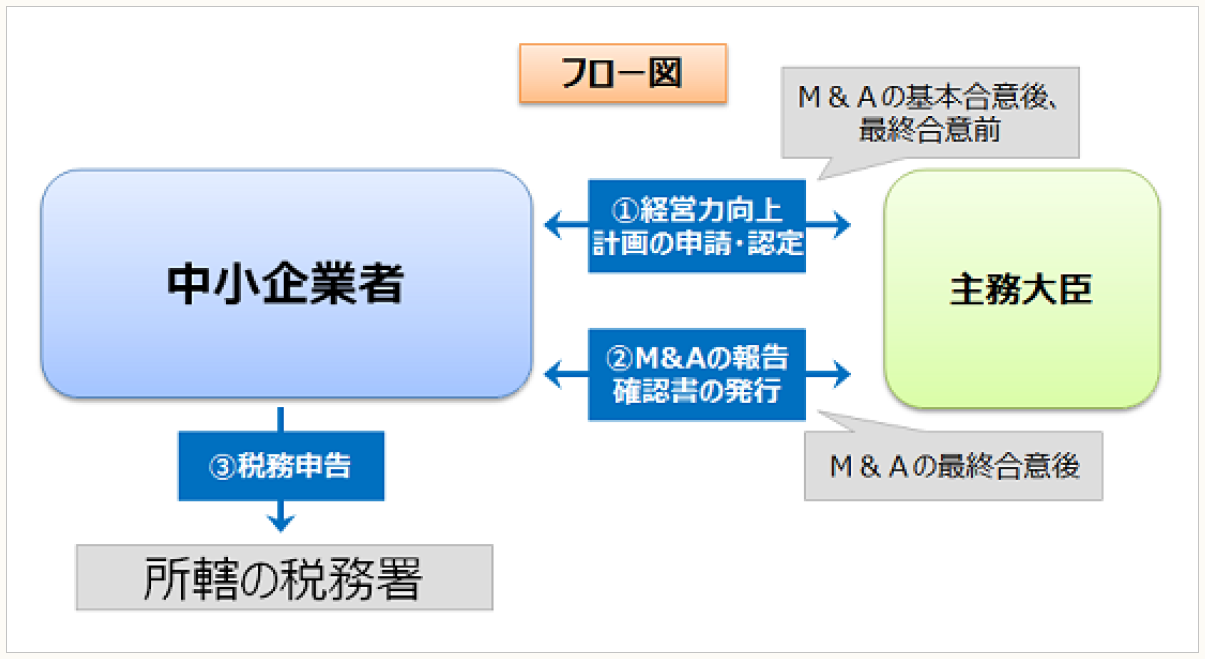

2 本制度の申請の流れ

本制度の申請の流れは、次のフロー図のとおりである。

(出所) 中小企業庁「経営資源集約化税制(中小企業事業再編投資損失準備金)の活用について」

計画に従って取得した株式が本制度の対象となるため、既に株式譲渡を行っているM&Aについては、計画の申請はできない(本制度の対象とならない)。

3 経営力向上計画の申請・認定(上記2で示したフロー図の①の段階)

M&Aの相手方が決まったタイミング(基本合意がなされた後、独占交渉権が付与された後など)で、経営力向上の内容に株式取得を含み、かつ事業承継等事前調査の内容を記載した経営力向上計画を策定し、主務大臣の認定を受ける。申請時に、併せて「事業承継等事前調査チェックシート」を作成し、添付する。

経営力向上計画の申請様式など申請の詳細については、中小企業庁ホームページの「経営力向上計画の申請について」より入手、確認できる。

(1) 経営力向上計画の申請にあたって必要となる記載事項

本制度の活用にあたっては、通常の経営力向上計画の記載内容に加えて、以下の2点の記載が必要とされる(Q&A 2ページ)。

・「6 経営力向上の内容」

他の事業者から取得した(又は提供された)経営資源を利用する取組の記載

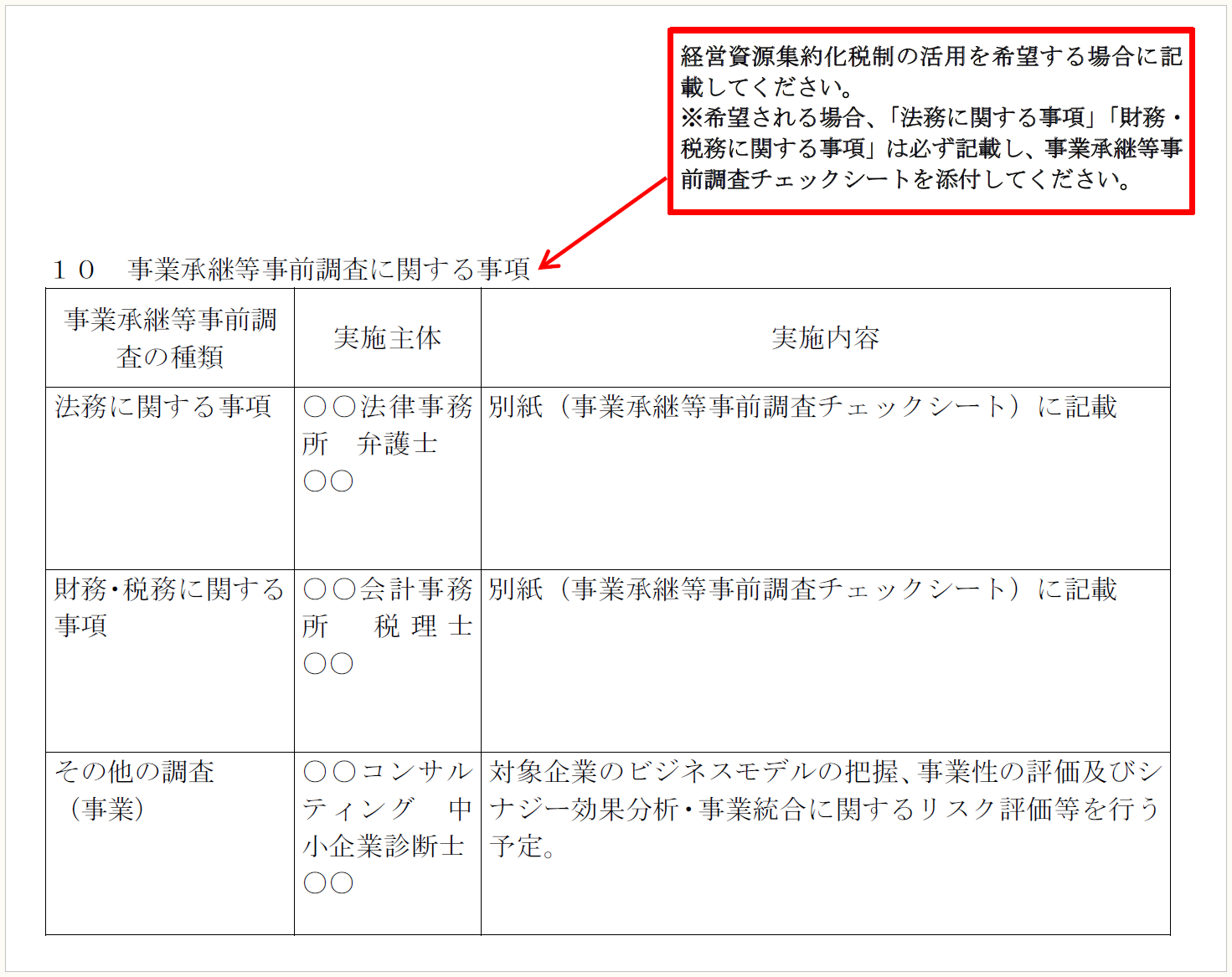

・「10 事業承継等事前調査に関する事項」

M&Aを実施するに先立って行う予定の、事業承継等事前調査の内容(※1)を記載

(※1) 事業承継等事前調査とは、M&Aの買い手側が売り手側に対して行う調査で、法務、財務、税務等の観点から、引き継ぐ経営資源について損害が生ずる恐れがないか調査を行うものをいう。一般的にデューデリジェンス(DD)と呼ばれる。

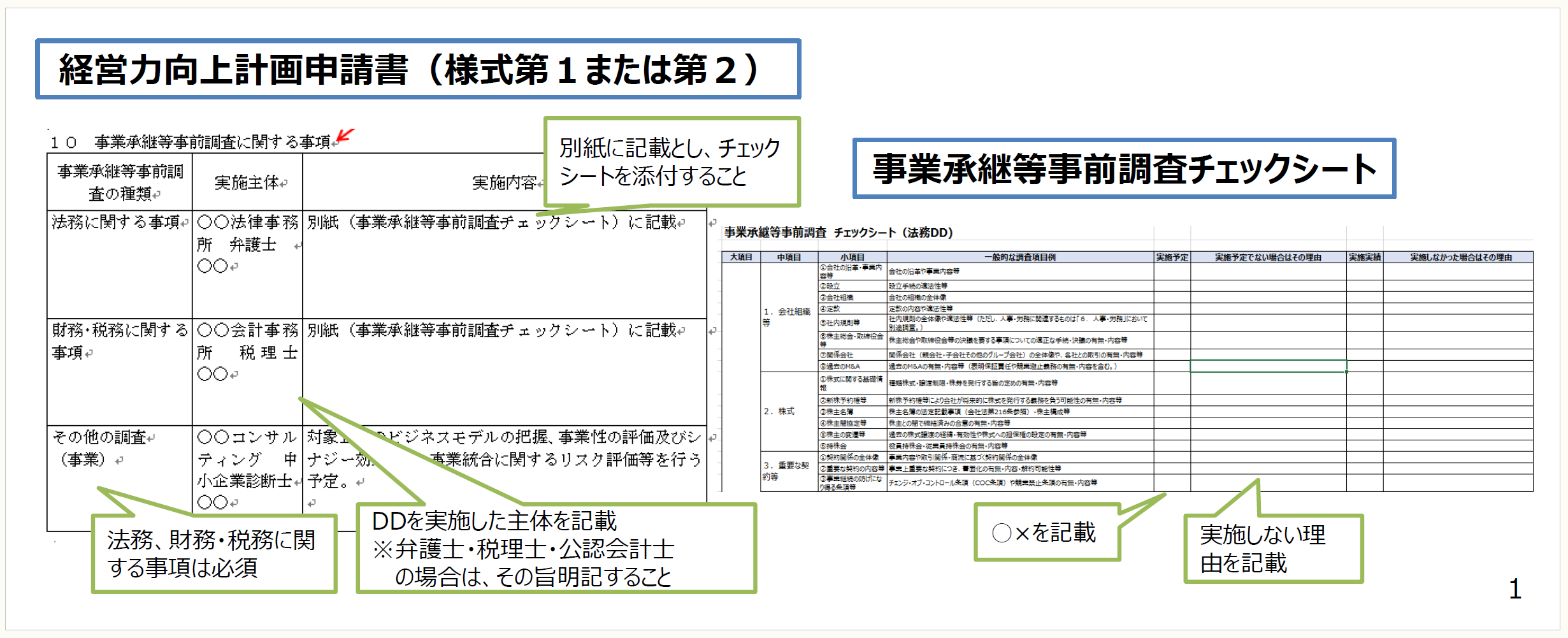

また、「10 事業承継等事前調査に関する事項」の記載例は次のとおりである。「法務に関する事項」「財務・税務に関する事項」は必ず記載(必須記載)する点(「その他の調査」については任意記載)に留意したい。製造業を例に記載例を紹介する。

※画像をクリックすると、別ページで拡大表示されます。

(出所) 中小企業庁「経営力向上計画の申請について」1-3.申請書記載例 製造業(2021年8月13日更新)8ページ。

(2) 経営力向上計画の申請に必要な添付書類

申請書(様式第1、第2)に加えて、以下の書類を添付する(Q&A 2ページ)。

- 事業承継等事前調査チェックシート

- 事業承継等に係る基本合意書等の相手方の合意を示す資料

- 事業承継等に係る誓約書(EXCEL版の様式あり)

なかでも「事業承継等事前調査チェックシート」は、中小企業事業再編投資損失準備金(「以下、準備金」)の活用を予定する場合に、M&Aの実施にあたって十分なDDが行われているかの確認を行うために提出する書類であり、①経営力向上計画の申請時と、②M&Aの報告時の2回提出する。

作成にあたっては、中小企業庁ホームページの「事業承継等事前調査チェックシート作成の手引き」を参考にするとよい。

このうち、①計画申請時の「事業承継等事前調査チェックシート」では、「財務・税務DD」シート、「法務DD」シートの両シートについて、小項目ごとに実施予定があるかどうかを確認し、実施予定の場合はシートのF列に〇(そうでない場合は✕)を記載し、実施予定でない場合はG列に実施しない理由を記載する。

※画像をクリックすると、別ページで拡大表示されます。

(出所) 中小企業庁「事業承継等事前調査チェックシート作成の手引き」1ページ。

4 M&Aの報告・確認書の発行(上記2で示したフロー図の②の段階)

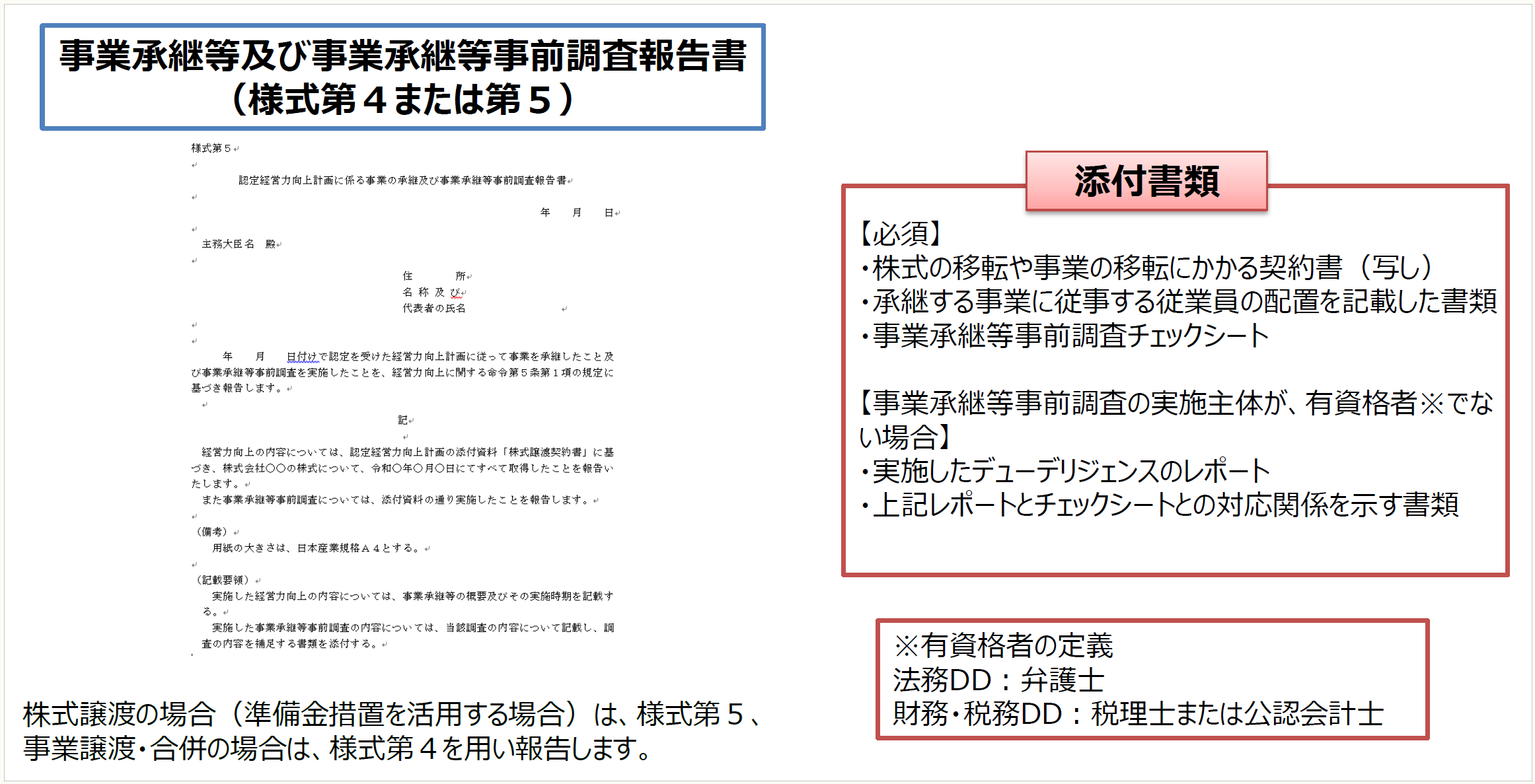

認定計画の内容に従って株式取得を実行後、主務大臣に対して事業承継等を実施したこと及び事業承継等事前調査の内容について事業承継等報告書(様式第5)を用いて報告し、税務申告までに、確認書(「経営力向上に関する命令第5条第2項の規定に係る確認書」)の交付を受ける。

(1) 経営力向上計画認定後に提出する書類

M&Aの実施後、主務大臣に対してM&Aを行ったことを、事業承継等報告書(様式第5)を用いて報告する必要があり、併せて「事業承継等事前調査チェックシート」を添付する必要がある。

① 「認定経営力向上計画に係る事業の承継及び事業承継等事前調査報告書(様式第5)」(事業承継等報告書)

実施した事業承継等の概要及び事業承継等事前調査の内容を記載する。株式を取得した日及び買収対象法人の名称の記載は必須となる。

※画像をクリックすると、別ページで拡大表示されます。

(出所) 中小企業庁「事業承継等事前調査チェックシート作成の手引き」2ページ。

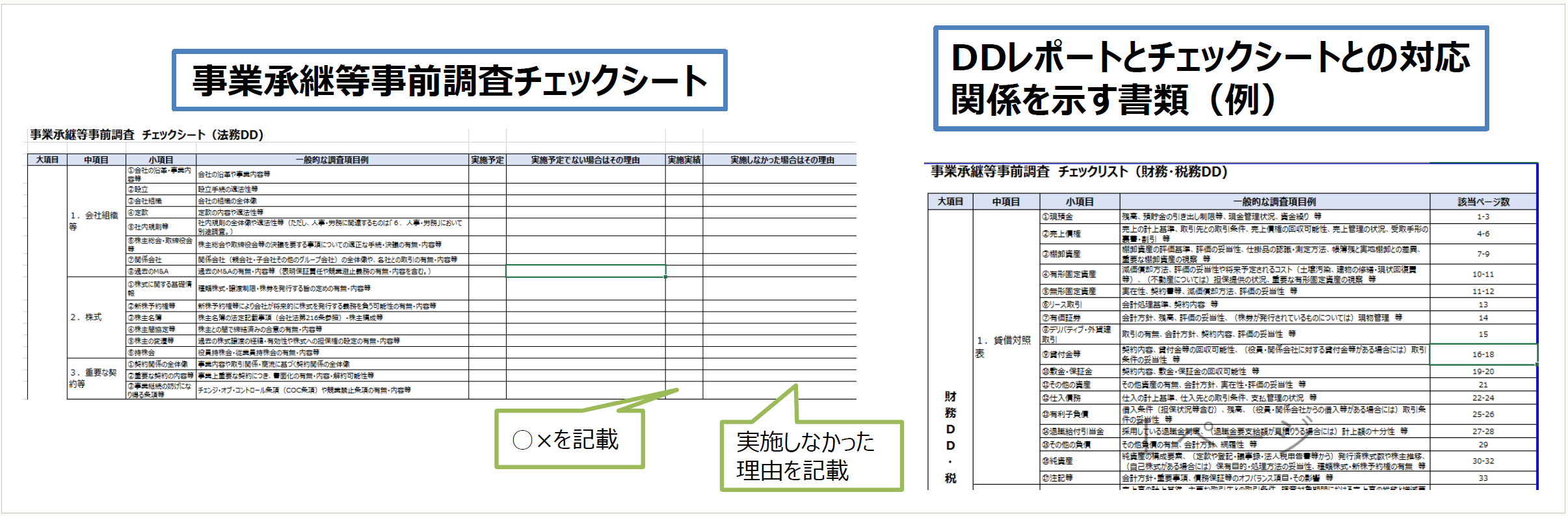

② M&A実行後の報告時における「事業承継等事前調査チェックシート」

「財務・税務DD」シート、「法務DD」シートの両シートについて、小項目ごとに実施したかどうかを確認し、実施した場合はシートのH列に〇(そうでない場合✕)を記載し、実施しなかった場合はその理由をI列に記載する。

※画像をクリックすると、別ページで拡大表示されます。

(出所) 中小企業庁「事業承継等事前調査チェックシート作成の手引き」3ページ。

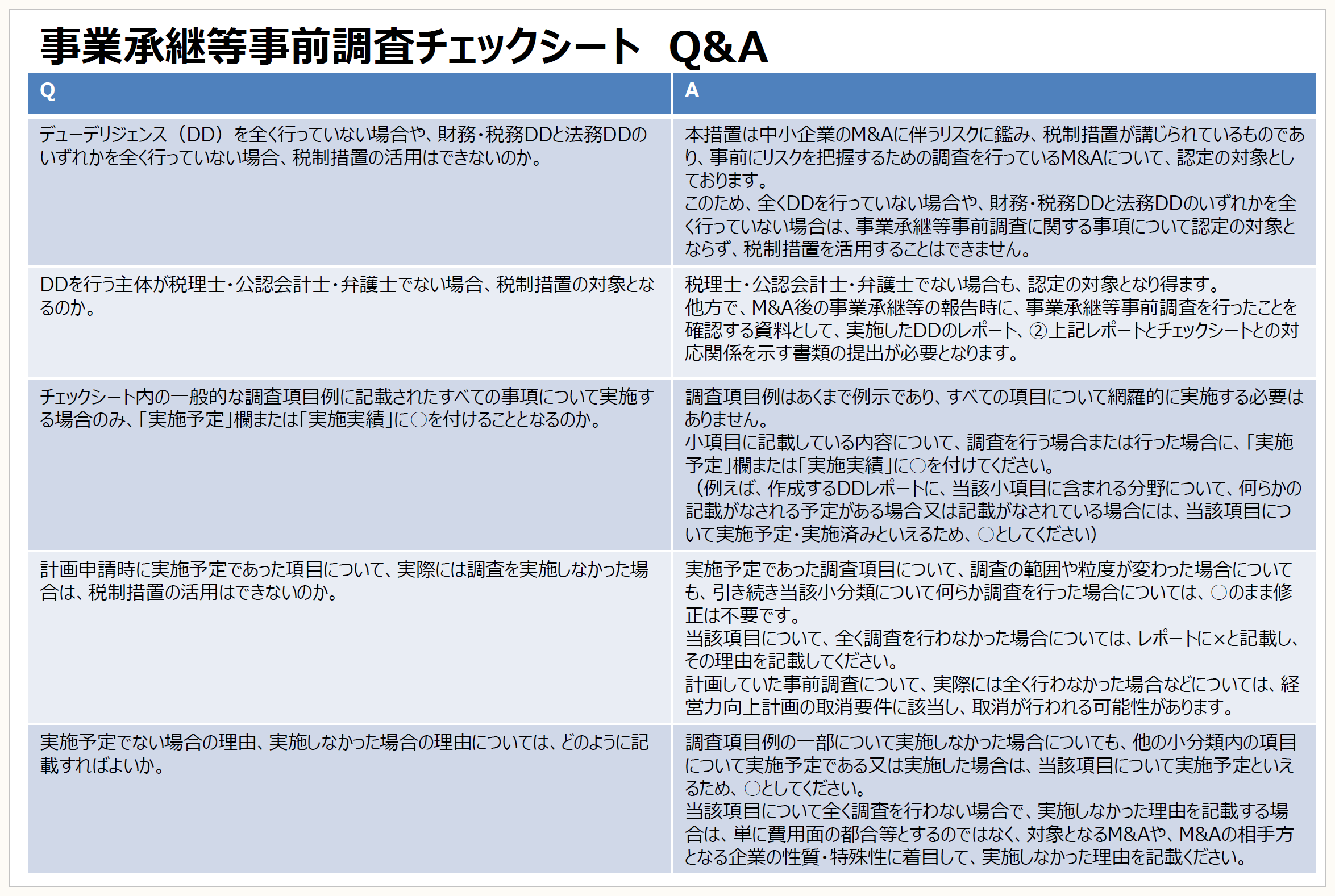

「事業承継等事前調査チェックシート作成の手引き」には、事業承継等事前調査チェックシートQ&Aが掲載されているため、必要に応じて参考にするとよい。

※画像をクリックすると、別ページで拡大表示されます。

(出所) 中小企業庁「事業承継等事前調査チェックシート作成の手引き」4ページ。

(2) 事業承継等の報告に必要な資料

事業承継等報告書(様式第5)に加えて、以下の書類を添付する(Q&A 2ページ)。

- 株式譲渡契約書の写し

- 承継した事業に従事する従業員の配置の状況について記載した書類

- 事業承継等事前調査チェックシート

また、事業承継等事前調査についての実施主体が、有資格者(※2)でない場合、以下の資料についても添付が必要となる。

(※2) 法務DD:弁護士、財務・税務DD:税理士又は公認会計士。

- 作成した事業承継等事前調査の報告書(実施したDDのレポート)

- 事業承継等事前調査報告書(実施したDDのレポート)と、チェックシートとの対応関係を示す資料

この点に関して、「事業承継等事前調査チェックシート」の内容を満たすような調査であれば、自社でDDを実施した場合にも対象となるが、調査の実施主体が、有資格者でない場合、事業承継等の報告時に、追加的に以下の資料についても添付が必要となる(Q&A 4ページ)。

- 作成した事業承継等事前調査の報告書

- 事業承継等事前調査報告書と、チェックシートとの対応関係を示す資料

なお、事業承継等事前調査報告書と、チェックシートとの対応関係を示す資料は、中小企業庁ホームページの「経営力向上計画の申請について」に、EXCEL形式の例が示されており、ダウンロードが可能である。

5 主務大臣に対する事後報告

事業承継等事前調査の内容を記載し、準備金を活用した場合、計画期間(3~5年)の間の毎事業年度終了後、事業承継等状況報告書(各年度・最終年度)を、認定を受けた主務大臣に提出する必要がある。

提出する部数は1部(郵送可)であり、初回の提出期限は、M&Aを行った事業年度の翌事業年度終了後4ヶ月以内となっている。また、事業承継等状況報告書の受理にあたって、必要に応じてヒアリングの実施があり得る。

「事業承継等状況報告書(各年度・最終年度)」、「事業承継等状況報告書作成の手引き」は下記参考資料より入手、確認できる。「事業承継等状況報告書作成の手引き」には、個別Q&Aが掲載されており、必要に応じて参考にするとよい。

【参考資料】 中小企業庁ホームページ

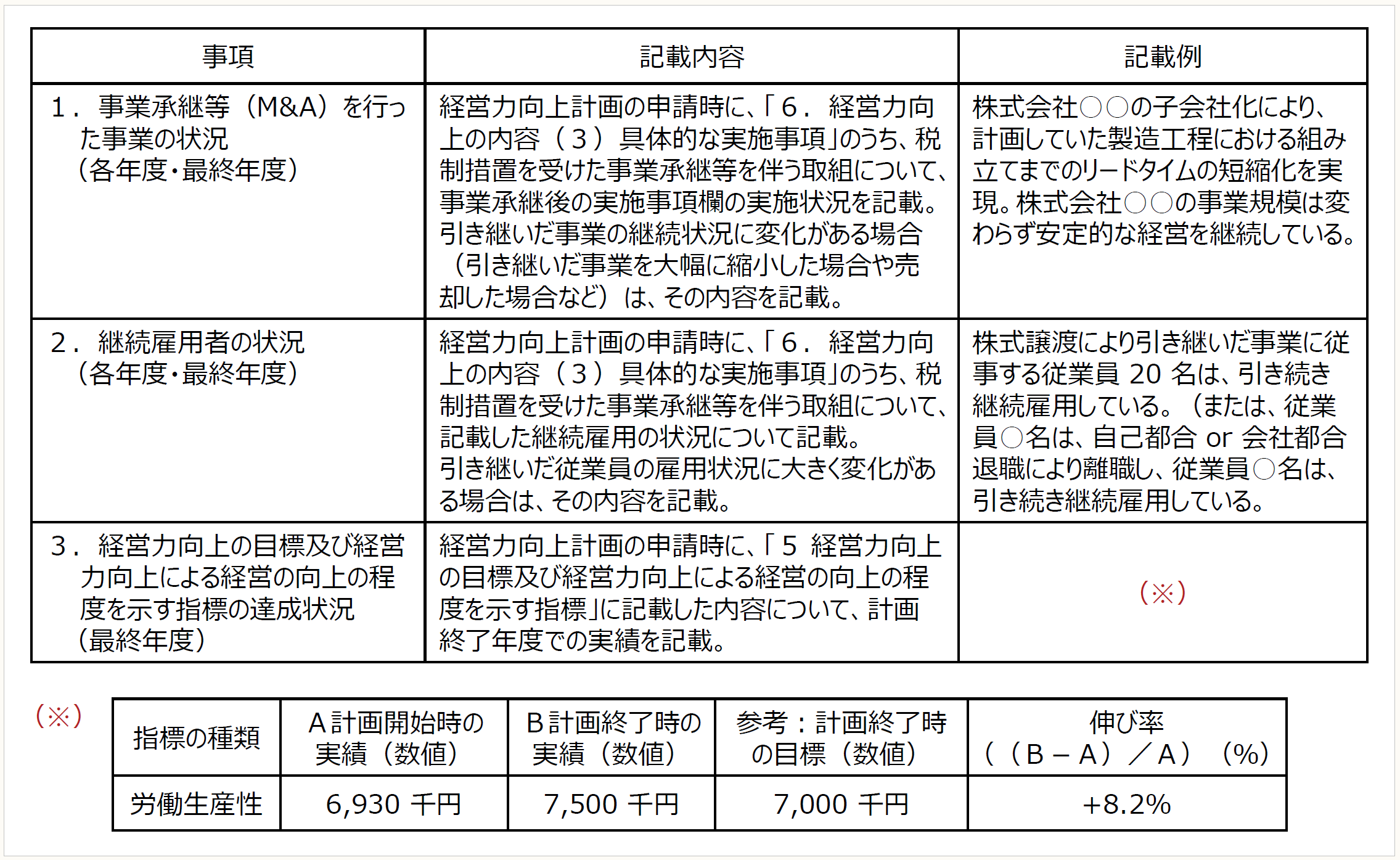

〇事業承継等状況報告書作成に際しての記載方法

※画像をクリックすると、別ページで拡大表示されます。

(出所) 中小企業庁「事業承継等状況報告書作成の手引き」を筆者加工。

* * *

次回は、本制度について、準備金積立額(損金算入・益金算入)に係る税務処理を解説する。

〔凡例〕

措法・・・租税特別措置法

(例)措法42の12の4①・・・租税特別措置法第42条の12の4第1項

(【後編】に続く)

【後編】は9/30に公開します。