〔令和6年度税制改正における〕

賃上げ促進税制の拡充及び延長等

【第1回】

公認会計士・税理士 鯨岡 健太郎

1 はじめに

わが国の経済政策において「賃上げ」が主要な項目に掲げられ、それを促進するための租税特別措置としていわゆる「所得拡大促進税制」が導入されてから既に10年を超えた。この税制は、過去を振り返って十分な賃上げ効果を促進してきたのであろうか。

一言、それは「否」と言うことであろう。現時点においてなお「賃上げ促進税制」が存在し、さらに直近、令和6年度の税制改正においてさらなる拡充・延長措置が盛り込まれたことは、引き続き賃上げを促進するための租税特別措置が必要とされていることの証左である。賃上げこそがわが国経済の好循環をもたらす起点であり、これを何としても促進したい。今般の税制改正からはそのような強い姿勢を感じるのである。

そのようなことで、平成25年度の税制改正によって創設された「所得拡大促進税制」は、数次の改正を経て「賃上げ促進税制」(令和6年度税制改正後)として現在まで存続しているところである。現行税制は、制定当初の制度設計とはおよそ異なるものであり、改正経緯を追跡するよりも現行税制の内容をあらためて整理し周知することが重要であると考える。

本稿は、令和6年度税制改正により抜本的に改組された「賃上げ促進税制」の全体像について解説するものである。本稿がきっかけとなって、実際に「賃上げ促進税制」の適用を促進することになることを願うばかりである。

なお本稿は法人税に係る租税特別措置を対象とするものであり、所得税に係る租税特別措置については言及していない。また、文中の意見にわたる部分は筆者の私見であって、所属するいかなる組織・団体の公式見解を表明したものではない点についてあらかじめ申し添える。

2 制度の概要(令和6年度税制改正対応)

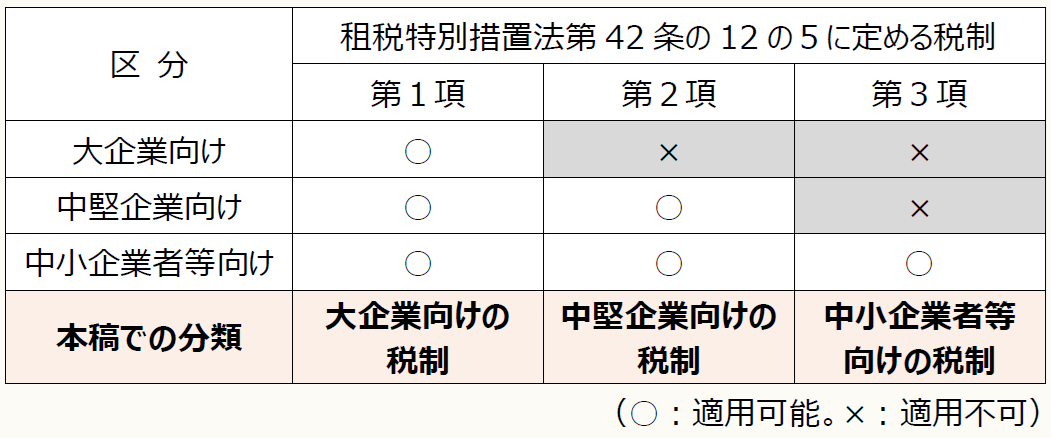

本税制は、国内雇用者に対する給与等支給額を増加させた場合に、その増加額に基づき算定された一定額を法人税額から控除することができる制度であり、租税特別措置法第42条の12の5においては「給与等の支給額が増加した場合の法人税額の特別控除」との見出しが付されているところ、実際には、適用法人の規模に応じて以下の3種類の制度が用意されている。

-

大企業向けの賃上げ促進税制(措法42の12の5①) 第1項の税制

-

中堅企業向けの賃上げ促進税制(措法42の12の5②) 第2項の税制

-

中小企業者等向けの賃上げ促進税制(措法42の12の5③) 第3項の税制

ここで留意しなければならないのは、法人の規模によって適用すべき制度が一意に定まらないということである。すなわち、大企業向けの税制(第1項の税制)はすべての企業(青色申告法人)が適用可能であるのに対し、中堅企業については(第1項の税制に加えて)第2項の税制、中小企業者等については(第1項又は第2項の税制に加えて)第3項の税制の選択適用が可能、という制度設計になっているのである。

これら代替的な税制(第2項・第3項の税制)は、第1項の税制と比較して適用要件の緩和や税額控除限度額の拡大等の措置が含まれていることから、合理的な中堅企業及び中小企業者等であれば、特段の事情がない限りは第2項又は第3項の税制を選好して適用することとなり、その反射として、大企業のみが第1項の税制を適用するという状況に落ち着くものと考えられる。

以上の整理を踏まえ、本稿では便宜的に、第1項の制度を「大企業向け」、第2項の制度を「中堅企業向け」、第3項の制度を「中小企業者等向け」と分類して、これ以降の説明を進めていくこととする(下表参照)。

3 会社分類

前項で触れた「大企業」「中堅企業」「中小企業者等」の範囲はどのように定められているのであろうか。まずは本税制が想定する3種類の会社分類について簡単に整理しておくこととしよう。

本税制の適用対象は「資本金の額(又は出資金の額。以下本稿では特に断りのない限り単に「資本金の額」と称す)」又は「常時使用従業者数」の2つの軸を用いて「大企業」「中堅企業」「中小企業者等」の3つに区分される。このとき「大企業」は積極的に定義されるものではなく、「中堅企業又は中小企業者等に該当しない企業」として位置付けられる点に注意したい。

大企業:第1項の税制を適用する企業

「中堅企業」及び「中小企業者等」に該当しない企業が該当する。

うち、以下の条件に該当する企業にあっては、適用要件がさらに追加される(マルチステークホルダー方針公表・届出要件)。

- 資本金の額が10億円以上、かつ、常時使用従業員数が1,000人以上

- 資本金の額にかかわらず、常時使用従業員数が2,000人超

中堅企業:第2項の税制を適用する企業

資本金の額にかかわらず、常時使用従業員数が2,000人以下の企業が該当する。

うち、以下の条件に該当する企業にあっては、適用要件がさらに追加される(マルチステークホルダー方針公表・届出要件)。

- 資本金の額が10億円以上、かつ、常時使用従業員数が1,000人以上

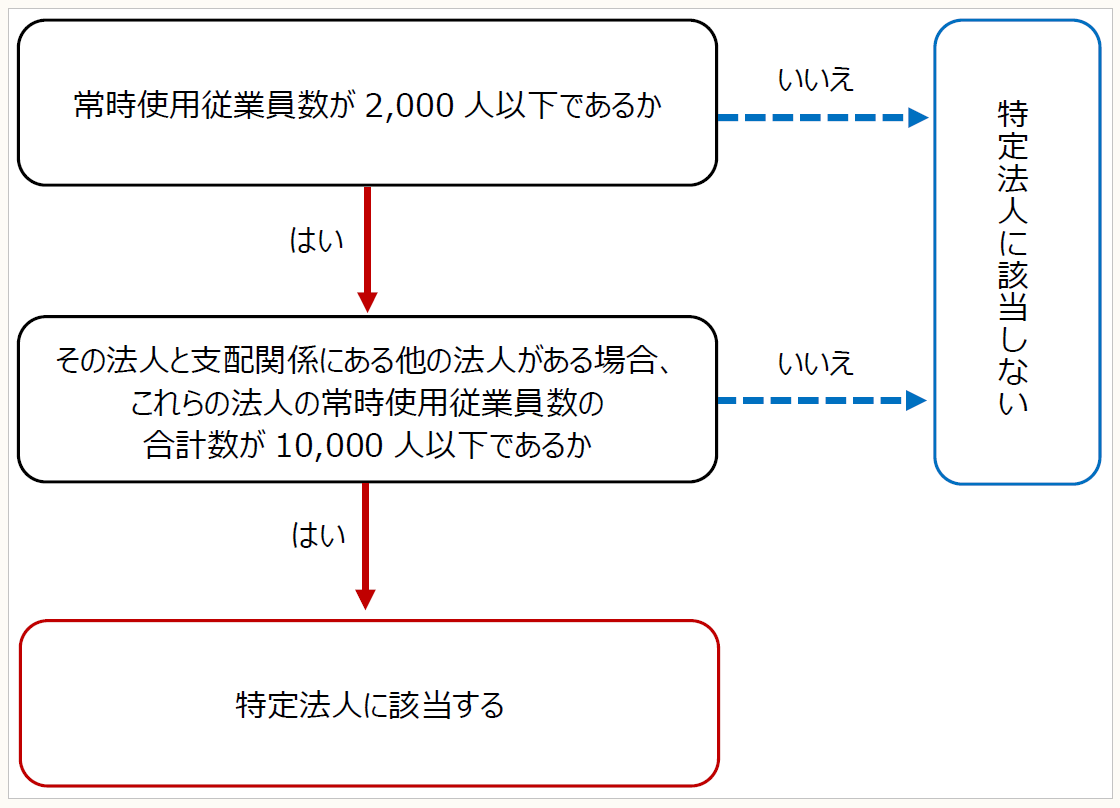

ところで「中堅企業」というのは法律上定義された用語ではない。対応する法律用語は「特定法人」である。

特定法人に該当するかどうかは、原則として、適用事業年度末における当該法人の常時使用従業員数が2,000人以下であるかどうかで判定することとなるが、当該法人と支配関係にある法人がある場合には、その支配関係にある他の法人の常時使用従業員数との合計数による追加判定が必要となり、その合計数が10,000人を超えると特定法人に該当しないこととされる(措法42の12の5⑤十)。なお、支配関係のある法人に海外子法人(外国法人)がある場合も、当該海外子法人の常時使用従業員数も含めたうえで常時使用従業員数の合計数を算出することとなる。

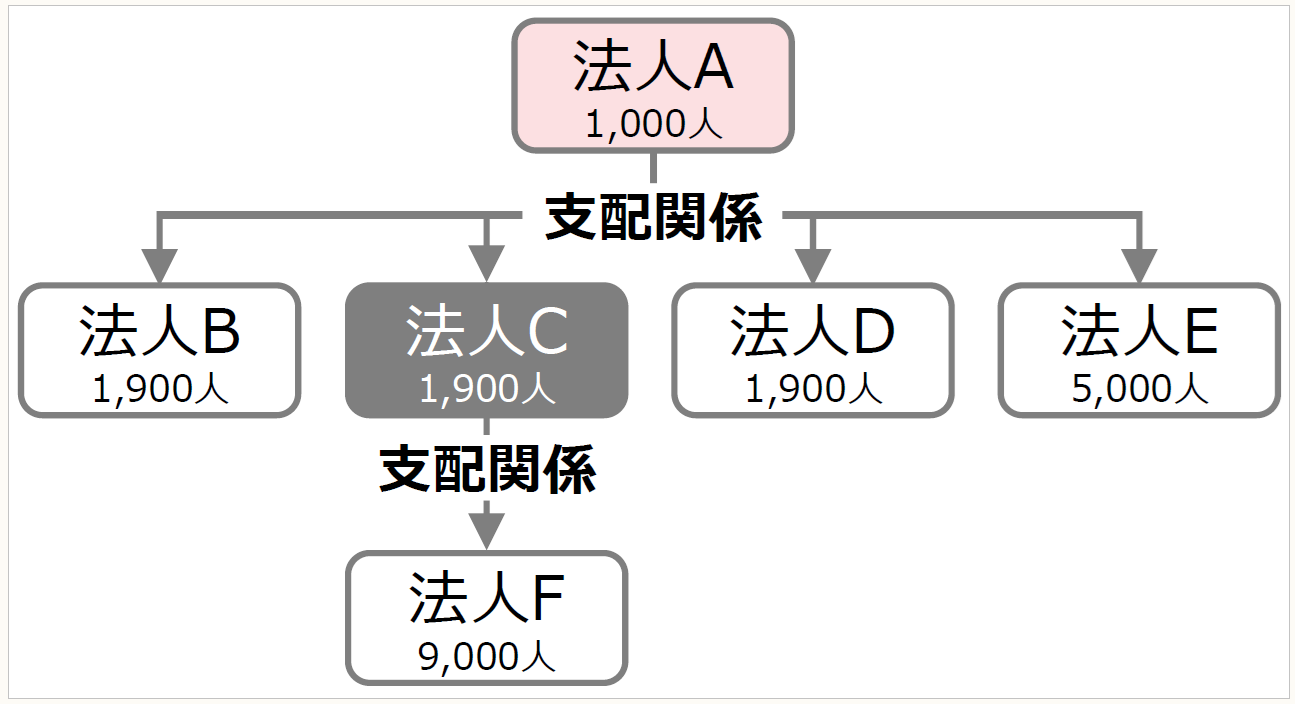

支配関係のある他の法人の常時使用従業員数を合計する必要があるのは、当該法人を頂点とした縦の支配関係(いわゆる「親子関係(※1)」)に限られ、いわゆる「兄弟関係(※2)」にある法人は合算対象にならない点に留意が必要である(下図参照)。

(※1) 一の者が法人の発行済株式等の総数等の50%超の株式等を直接又は間接に保有する関係(法法2十二の7の五)

(※2) 一の者との間に当事者間の支配の関係がある法人相互の関係(法法2十二の7の五)

〈特定法人判定フローチャート〉

ここで、特定法人の具体的な判定プロセスについて、下図のような法人グループを前提に整理してみよう。

出典:経済産業省『「賃上げ促進税制」御利用ガイドブック(令和6年8月5日公表版)』p.4より抜粋

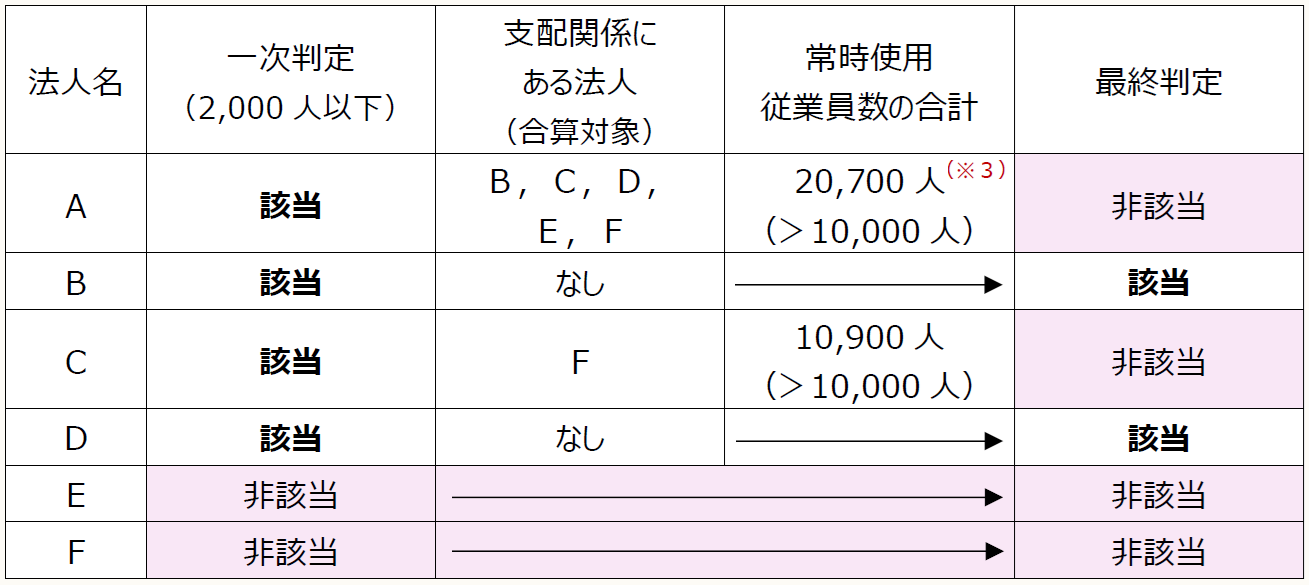

最初に、それぞれの法人の常時使用従業者数が2,000人以下であるかどうかを判定する(一次判定)。この結果、法人E(常時使用従業員数5,000人)及び法人F(常時使用従業員数9,000人)はこの時点で特定法人に該当しないこととなり、その他の法人(A、B、C、D)は、それぞれの常時使用従業員数は2,000人以下であるから、いったんは特定法人の定義を満たしうる状況である。

次に、支配関係のある他の法人の常時使用従業員数を合算した数が10,000人以下であるかどうかの判定を行う(最終判定)。上図の法人グループでは、以下の2つの「縦の支配関係」を観念することができる。

① 法人Aを頂点とする縦の支配関係

② 法人Cを頂点とする縦の支配関係

これより、法人A及び法人Cにあっては、支配関係にある他の法人の常時使用従業者数を合算したところで特定法人に該当するかどうかを判定することとなり、その他の法人(B及びD)については、単独の常時使用従業者数で判定することとなる。

以上2段階の判定を踏まえ、特定法人となるのは法人B及び法人Dの2社である(下表参照)。

(※3) 法人A 1, 000人 + 法人B 1,900人 + 法人C 1,900人 + 法人D 1,900人 + 法人E 5,000人 + 法人F 9,000人

中小企業者等:第3項の税制を適用する企業

資本金の額が1億円以下の企業が該当する(みなし大企業、適用除外事業者を除く)。

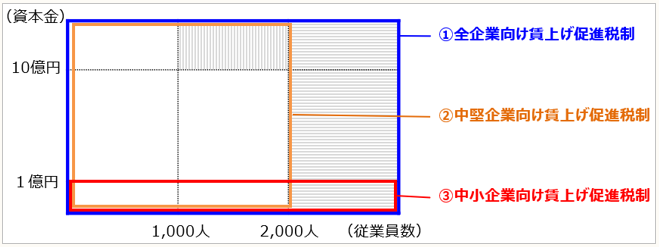

以上を踏まえ、3種類の税制の適用関係を整理すると下図のようになる。下図において「全企業向け」と表現されているのは第1項の税制のことであるので留意されたい。

出典:経済産業省「賃上げ促進税制」特設ページ

〔凡例〕

措法・・・租税特別措置法

法法・・・法人税法

(例)措法42の12の5⑤十・・・租税特別措置法42条の12の5第5項10号

(【第2回】に続く)

この連載の公開日程は、下記の連載目次をご覧ください。