事業者等から質問の多い項目をまとめた

「生産性向上設備投資促進税制」の『Q&A集』について

【第1回】

「A類型・B類型に共通する留意点」

経済産業省

経済産業政策局 産業再生課

課長補佐

矢口 雅麗

はじめに

質の高い設備投資を促進し生産性の向上を図るため、平成26年度税制改正にて「生産性向上設備投資促進税制」が創設された。

本税制は、対象業種や企業規模に制限がなく、対象資産の範囲も広く、税制措置として即時償却と税額控除が選択適用できるという非常に大胆な税制となっており、産業競争力強化法が施行された平成26年1月20日以降、既に半年間で延べ2万件を超える本税制による質の高い設備投資が見込まれている。

この度、本税制の理解を深め更なる利用を促す観点より、特に事業者等から質問の多い項目を「Q&A集」という形でまとめたので、その内容について解説を行いたい。

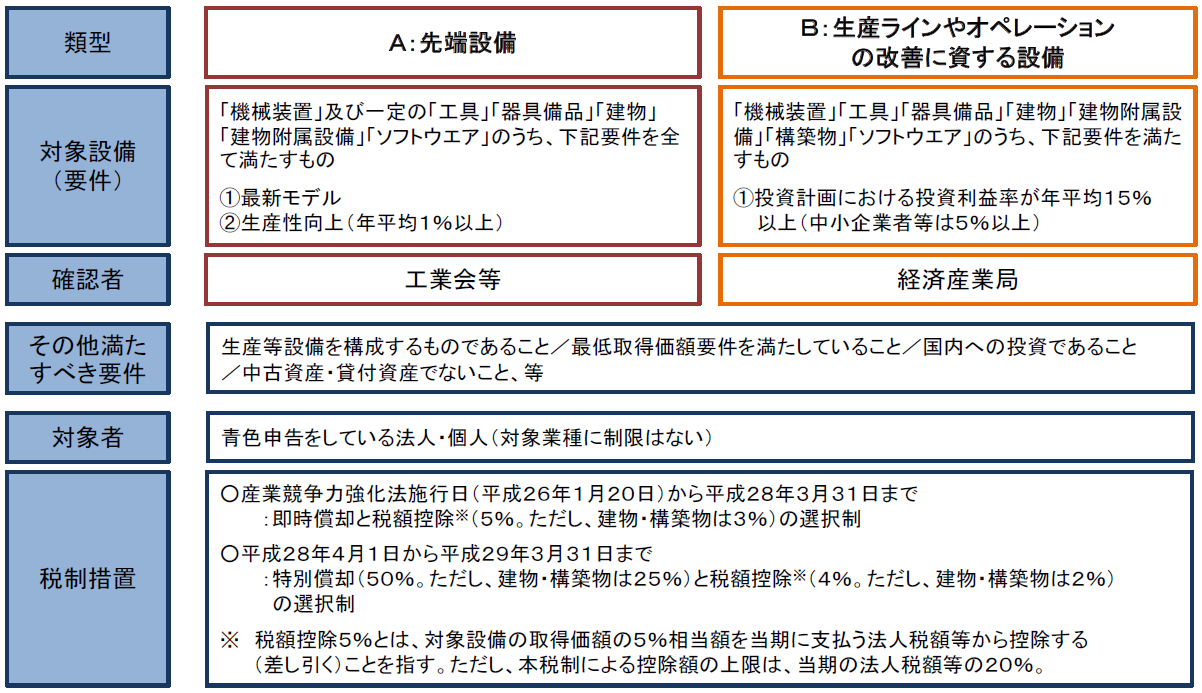

本税制は大きく分けて「先端設備(A類型)」と「生産ラインやオペレーションの改善に資する設備(B類型)」の2つの認定方法がある(〈表1〉参照)。まず第1回では、A類型・B類型に共通する留意点について説明する。

〈表1〉

(経済産業省「生産性向上設備投資促進税制について(平成26年7月)」p3)

※以下、【共-〇】はQ&A集の該当番号を指す。

〈1 対象設備について〉

まず、そもそも本税制は前提として、生産等設備を構成する機械装置等を新規で取得等し、自ら事業の用に供した場合のみを対象としている。

したがって、中古設備の取得については対象外となり【共-5】、資本的支出(既存設備の修理・改良等)についても建物を除き対象外となる【共-1】。

なお、中古設備とは「事業の用に供されたことのある設備」のことを指しており、例えば親会社が設備を一括調達し、それをそのまま子会社に引き渡す場合などは、中古設備には該当せず、本税制の対象となる【共-24】。

また、貸付資産については原則として貸す側・借りる側とも対象外となるが、リースを用いた場合には、ファイナンスリースであれば対象となり(ただし所有権移転外ファイナンスリースの場合は税額控除のみ利用可能で、即時償却・特別償却は利用不可)、オペレーティングリースであれば対象外となる点に注意いただきたい【共-13】。

また、生産等設備とは、平成25年度税制改正で創設された「生産等設備投資促進税制」における生産等設備と同義である。

「生産等」という名称から製造業しか対象にならないと誤解する方もいるが、そうではなく、業種に依らず、その法人が行う生産活動、販売活動、役務提供活動その他収益を獲得するために行う活動の用に直接供される減価償却資産のことを指す。

したがって、例えば製造業を営む法人の工場、小売業を営む法人の店舗、自動車整備業を営む法人の作業場などは生産等設備に該当し、本店機能しかない建物、事務用器具備品、従業員のための福利厚生施設などは生産等設備には該当しない【共-3】。

〈2 取得価額について〉

次に、本税制の対象となる金額、いわゆる取得価額についてである。

取得価額とは、①当該資産の購入対価に加え、②外部付随費用(引取運賃等)や③内部付随費用(据付費等)のうち減価償却資産として計上されるものの合計額を指す【共-6】。

購入した設備のみならず、自ら製作した設備も本税制の対象となる【共-4】が、その場合、原材料費だけでなく、当該資産の建設等のために要した労務費や経費等も取得価額に含まれる【共-17】。

また、本税制は補助金との併用が可能であるが、法人税制上の圧縮記帳の適用を受けた場合は、圧縮記帳後の金額が取得価額となる。補助金の交付年度が翌事業年度になる場合も、予定交付額を差し引いた価額が本税制の対象金額となる【共-8】。

設備の種類毎に定めている最低取得価額要件も、上述の取得価額にて判定される。例えば本体価額が150万円の機械装置について、据付費20万円を含めて170万円で資産計上を行った場合は、160万円以上という最低取得価額要件(機械装置の場合)を満たすこととなる。

また、200万円の機械装置(据付費等を含む)について、100万円の補助金を受領し圧縮記帳を行った場合、取得価額は100万円となり最低取得価額要件を満たさないことから、本税制措置を受けることはできない【共-15】。

なお、最低取得価額要件について、工具、器具備品、建物附属設備、ソフトウエアについては年度合計額要件(器具備品であれば、「単品30万円かつ合計120万円」)を設けており、その場合、「工具」「器具備品」といった設備種類単位で、各事業者の事業年度毎に合計額を算出して判定することとなる。例えば、「器具備品」の中で、60万円の検査機器と60万円の冷蔵庫を合計することも可能である【共-7】。

ただし、合計できるのは工具・器具備品・ソフトウエアであれば30万円以上の設備、建物附属設備であれば60万円以上の設備のみであり、例えば20万円の冷蔵庫を10台、合計200万円分を取得したとしても、最低取得価額要件を満たしたことにはならない。

〈3 制度の適用について〉

最後に、本税制の対象となった設備について、実際に税制を適用する際の留意点について説明する。

まず、同一法人内で複数の設備が対象となっている場合、設備単位で即時償却と税額控除を使い分けることが可能である【共-22】。例えば、税額控除について上限(法人税額の20%)まで使い、税額控除を使い切れなかった設備について即時償却をすることなどが考えられる。なお、あくまで使い分けは設備単位となっており、500万円の機械装置1台について、300万円分を税額控除、200万円分を即時償却とすることは不可である。

また、即時償却については、1年間の繰り越しが可能であり、例えば当年度に40%、翌年度に60%の償却を行うこと等が可能であるが、一方、税額控除については繰り越しは認められていない。(ただし、中小企業投資促進税制(上乗せ措置を含む)を適用する場合は税額控除についても1年間の繰り越しが可能。)【共-19】

なお、本税制における税額控除限度額は、その他の税制を適用する前の法人税額の20%が上限となっており、言い換えると、本税制における税額控除と他の税制における税額控除は累積することが可能である【共-20】。例えば、本税制で20%、所得拡大促進税制で10%、研究開発税制で10%の税額控除を受けた場合、合計40%の税額控除となる。

なお、当然のことながら、1つの設備について受けられる税制(特別償却・税額控除に係る税制)は1つのみであり、例えば同じ設備に対して本税制と中小企業投資促進税制を重複適用することはできない【共-18】。ただし、固定資産税の減免など、特別償却・税額控除に係る税制以外の税制との重複適用は可能である【共-21】。

* * *

以上が本税制を適用する際の共通の留意点であるが、ここに記載したほぼ全ての内容が税法に関するものであるため、個別案件について判断に迷う場合は、最寄りの税務署までご相談いただきたい。

今回はA類型・B類型共通の留意点にフォーカスしたが、次回以降はA類型における留意点やB類型における留意点についても解説を行いたい。

(了)

次回は8/21(木)に掲載されます。