損益通算廃止に伴う

ゴルフ会員権売却判断のポイント

【第1回】

「現行制度の確認と売却時の注意点」

税理士 内山 隆一

はじめに

ゴルフ会員権には、いわゆる「預託金方式」(ゴルフクラブに入会金と預託金を払い込むことにより優先的施設利用権を取得する形態)のものと、「株式方式」(ゴルフ場を経営する法人の株主となることにより優先的施設利用権を取得する形態)とがあるが、我が国におけるゴルフ会員権のほとんどが預託金方式によるものである。

このゴルフ会員権の譲渡による所得は、いずれの方式によるものであっても総合課税の譲渡所得とされ、保有期間が5年以内のものは総合短期譲渡所得、5年を超えるものは総合長期譲渡所得として取り扱われている。

また、ゴルフ会員権の譲渡により生じた損失は損益通算の対象とされ、通算しきれない金額は、青色申告者は純損失の繰越控除又は繰戻還付の適用を受けることができる。

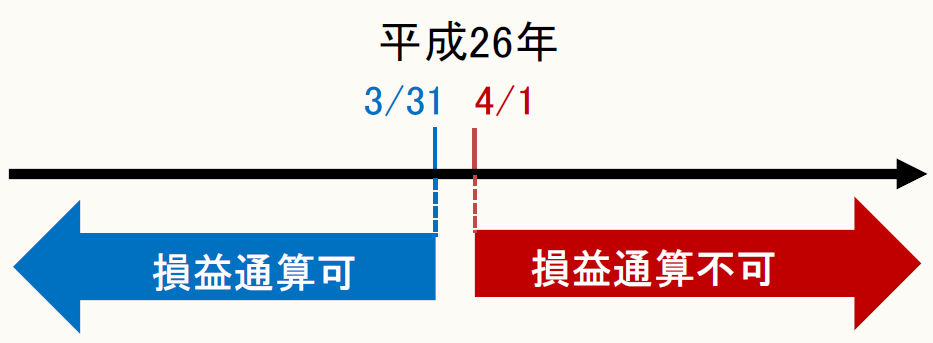

平成26年度税制改正では、平成26年4月1日以後のゴルフ会員権の譲渡による損失を損益通算の対象から除外する旨が示されている。

そこで本連載では、ゴルフ会員権の譲渡にあたり注意すべき事項をあらためて確認するとともに、上記の改正に対応するための「譲渡(売却)を判断するポイント」について2回にわたり解説する。

1 現行制度の概要及び平成26年度改正内容

現行制度では、総合課税による譲渡所得の金額の計算上生じた損失の金額は損益通算の対象とされるが、このうち「生活に通常必要でない資産」に係るものはその対象から除外する旨が規定されており、ゴルフ会員権は現行法上この「生活に通常必要でない資産」に該当しないことから、損益通算ができるものとして取り扱われてきた。

今回の改正により、この「生活に通常必要でない資産」にゴルフ会員権が該当するように見直され、損益通算を規制することとなる。

2 売却にあたり注意すべき事項

ゴルフ会員権の譲渡にあたり注意しなければならないのは、その取得費をどう捉えるかということである。

その要点を以下にまとめる。

(1) 基本的考え方

ゴルフ会員権の取得に直接要した金額として、次のようなものが該当する。

① 入会金、預託金

② 他者から購入した場合の購入対価、名義書換料、購入手数料等の諸費用等

なお、預託金方式のゴルフ会員権の性格は、優先的施設利用権【A】と預託金返還請求権【B】を内容とする契約上の地位とされており、【A】と【B】セットで譲渡所得の基因となる資産とされる。

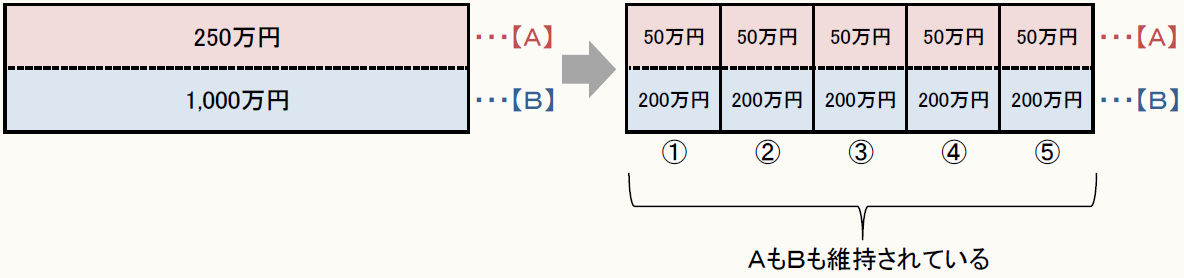

(2) 預託金の分割が行われた場合

【A】も【B】も維持されるため、契約内容の変更とみて、分割前の取得価額を、預託金の比によって分割後のゴルフ会員権に振り分ける(取得時期は分割前の取得時期が維持される)。

《例1》分割前の預託金1,000万円、入会金 250万円のゴルフ会員権が5口に分割された場合

① 分割前の取得価額

1,000万円+250万円=1,250万円

② 分割後の預託金

1,000万円

③ 分割後の1口あたりの預託金

1,000万円×1/5=200万円

④ 分割後の1口あたりの取得費

1,250万円×200万円/1,000万円=250万円

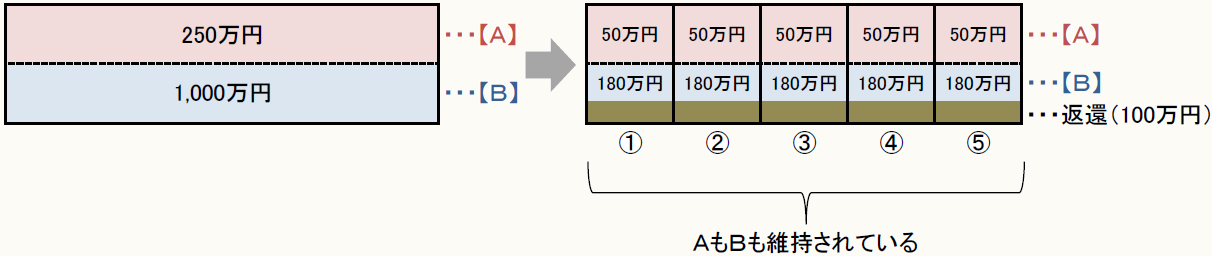

上記《例1》で、預託金100万円を返還後に5口に分割された場合

① 分割前の取得価額

1,250万円-100万円=1,150万円

② 分割後の預託金

1,000万円-100万円=900万円

③ 分割後の1口あたりの預託金

900万円×1/5=180万円

④ 分割後の1口あたりの取得費

1,150万円×180万円/900万円=230万円

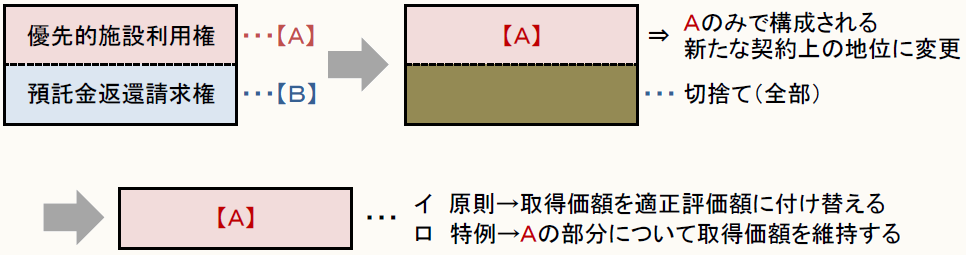

(3) 更生手続等によって預託金の切捨てが行われた場合

① 預託金の一部が切り捨てられた場合

契約内容の変更とみて、取得価額、取得時期ともに維持される。

② 預託金の全部が切り捨てられた場合

イ 原則

預託金返還請求権が消滅し、優先的施設利用権のみで構成される新たな地位を取得したことになるため、取得価額をその時点での適正評価額に付け替える。

なお、この場合の損失は家事上の損失となり考慮されない。

ロ 特例

次の要件を満たすときは、【A】の部分について取得価額を適正評価額に付け替えず、切捨て前の優先的施設利用権の取得価額を維持する。

(ⅰ) 更生手続等の前後で優先的施設利用権の内容に変更がないこと

(ⅱ) 新たな入会金の支払いがなく、新たな入会手続がとられていないこと

3 いつまでに判断しないと間に合わないのか

ゴルフ会員権の譲渡による損失が損益通算の対象から除外されるのは、平成26年4月1日以後の譲渡であるため、いわゆる損出しによる節税を図るタイムリミットは平成26年3月31日ということになる。

そのため、売却した場合に譲渡損失となるかどうかについて、上記2の取得費についても勘案しつつ、2月中に検討しておく必要があろう。

(了)