法務・会計・税務からみた循環取引と実務対応

【第1回】

「循環取引とは何か」

弁護士・公認不正検査士 下尾 裕

循環取引(特に「架空循環取引」等と呼ばれるもの)は、昭和の時代から登場する企業不祥事の一類型であるが、企業担当者等において問題の大きい取引であることが概ね認識されながらも、根絶に至ることなく定期的に発生しており、なお企業不祥事類型としての重要性は高いと言える。

そこで、本連載においては、全6回に分けて、循環取引の概要、法務・会計・税務からみた循環取引の評価、さらには、循環取引が発覚した場合の実務対応等について解説する。

1 循環取引の定義とは

循環取引については、法律上又は会計上定まった定義があるものではないが、その商流に着目して、「連続する売買契約等において、最初の売主等と最後の買主等が同一となる取引形態」(すなわち、円環を構成している取引形態)等と説明されることがある。

しかしながら、実際には、円環を構成している取引が全て問題となるわけではない。例えば、A社が自己の商品をB社に販売し、当該商品がC社に転売された時点で、商品不足が発覚し、D社への納入のため、やむなくC社から買い戻したという事例を想定した場合、当該取引に問題があるという評価は通常なされないであろう。

循環取引の最大の問題点は、企業が循環取引を行うことにより、売上の架空・過大計上等が生じる結果、当該企業の財務諸表がその財務状態を正確に表示しなくなる(すなわち、会計不正が発生する)こと、さらには、そのような取引を継続する結果、当該企業が経済的に破綻することにある。

その意味で、問題とされる循環取引というのは、主に会計上の評価として売上等を認識すべきではないと評価されるべきもの(世間一般に「架空循環取引」等と呼ばれるもの)であり、1つの整理としては、「取引について円環を構成する経済合理性がない取引」(その大半は「実需のない取引」すなわち、「取引の目的物を現に必要とする最終需要者(エンドユーザー)が存在しない又は想定されていない取引」)であるとの説明が可能と思われる。

そこで、以下、本連載においては、円環を構成する経済合理性のない循環取引を前提に解説を行う。

2 なぜ循環取引はなくならないのか

循環取引がなくならない理由は、循環取引に関与する当事者にそれぞれメリットがあるからに他ならない。

循環取引は、「首謀者」として関与する場合及び(自覚があるかどうかは別にして)「協力者」として関与する場合があり、過去の循環取引事例を分析すると、概ね、それぞれ次のような動機が浮かび上がる。

首謀者の場合:企業全体又は担当者等の業績ないし事績の粉飾、資金繰り

協力者の場合:口銭(中間マージン)の取得

また、後述するとおり循環取引は不正の兆候が表れにくく発見が容易でないという特徴があり、かかる特徴が循環取引の発生を助長しているという側面がある。

3 循環取引の特徴

(1) 循環取引の構造上の特徴

(ア) いずれは必ず破綻する取引である

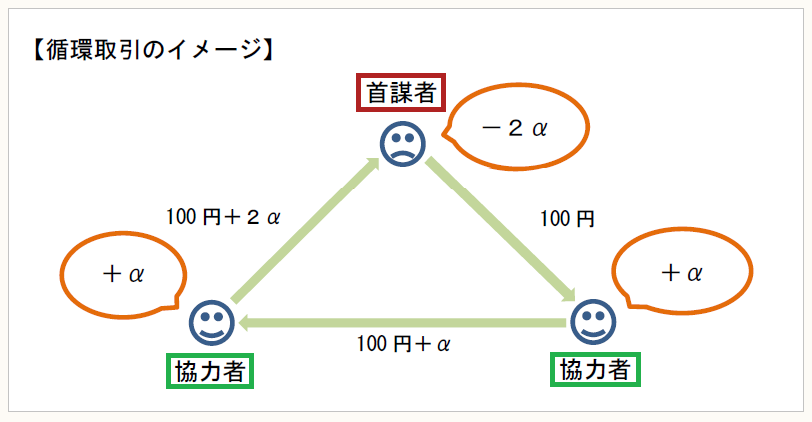

下記の循環取引のイメージ図を例に説明したい。

循環取引においては、各協力者が利益を得ることになる。よって、循環取引の首謀者は、1つの円環を完結させる際には、当初自らが受領した取引金額(100円)に各協力者が享受する口銭(中間マージン)相当額(2α円)が上乗せされた金額(100+2α円)を支払わなければならない。

しかしながら、各当事者が受領する口銭(中間マージン)は、銀行融資の利率に比して高率の額であるのが通常であり、首謀者において、循環取引を完結させるための資金調達を行うのは容易でないことが多い。

そのため首謀者は、時には新しい循環取引の商流を作る等の方法により資金を調達せざるをえず、その結果、循環取引の取引額が雪だるま式に増大し、最終的には資金の調達ができなくなった時点で循環取引自体が破綻に至ることになる。

このように、循環取引においては、取引開始当初から将来的な破綻の大きなリスクを抱えているという大きな特徴がある。また、上記のメカニズムにより、循環取引は、事後的に検証した場合、破綻直前に大きく取引額を増大させる場合が多く、その過程において、循環取引の当事者においては、その直接の取引先に付与された与信枠が尽きる又は一時的に超過する等の現象がしばしば発生する。

(イ) 破綻直前までは不正の兆候が表れにくい

循環取引は、少なくとも破綻又はその直前になるまでは売掛金の回収が正常になされるほか、実需がないが故に、取引先等からのクレームも発生しない。

よって、循環取引については他の企業不祥事類型とは異なり、少なくとも破綻直前に至るまでは明確な不正の兆候が表れにくいという特徴がある。

さらにいえば、正常かつ利益が上がる取引であるという評価が企業内で積み上がることで、担当部署及び監督部署等の目を曇らせ、その後の異常な事象等を見過ごしてしまうという悪循環を招くことになる。

(2) 取引形態・業界から見た循環取引の特徴

(ア) 発生しやすい取引形態

循環取引の温床となりやすい取引としては、すでに形成された2当事者間の取引の間に別の事業者が入る取引(業界により、「つけ売買」「介入取引」「帳合取引」等と呼ばれるもの)、仲間取引、業転取引(業者間転売取引)、買戻条件付取引等がある。

これらの取引に共通する事項としては、伝票のやり取りのみで取引を完結することが可能であるため、取引の目的物等に対する関心が希薄になりやすい点が挙げられる。

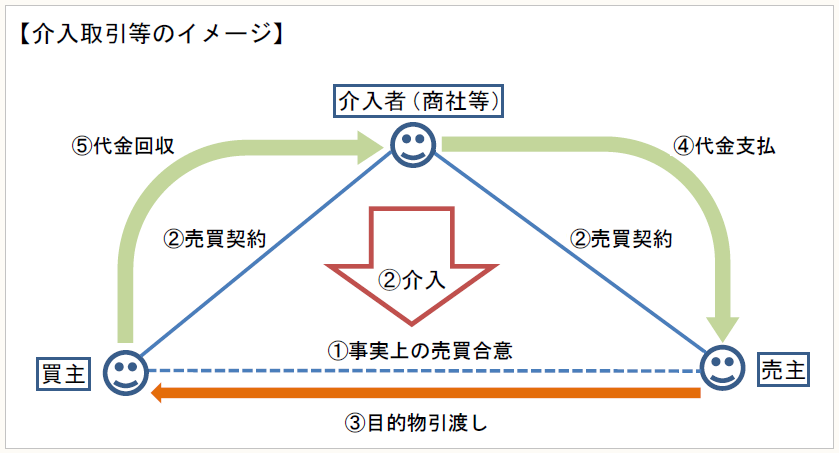

例えば、商社等が行う介入取引を例にとれば、当該取引は、

① 介入者等の窓口機能代行

② 買主の信用補完(売主から見た回収リスクの排除)

③ 買主に対する信用の付与(介入者が立替払することにより、買主の支払期限が伸長される)

等の機能を有するが、売買の目的物自体は売主から買主に直送されるため、介入者は通常、目的物のデリバリーに関与せず、関心が希薄になりがちである。

このような場合、循環取引の首謀者が、真実を伏せて、取引の目的物等に対する関心が希薄な当事者を複数、取引に参加させることで、首謀者以外の当事者に悟られることなく円環を構成することが可能になり、循環取引の温床となりやすい状況が生じることになる。

(イ) 発生しやすい業界・業種

循環取引自体は、理論上、業界・業種を問わず発生するが、以下で列挙するように、前述した循環取引の温床になりやすい取引を行う商慣習がある業界、及び、取引の目的物の実在性等に対する関心が希薄になりやすい取引が行われる業界・業種において多く発生する傾向がある。

また、循環取引の対象となる目的物は多種にわたるが、劣化・陳腐化しない商品(石油、化学品等)や保存性の高い商品(冷凍食品等)、さらには、工事請負、無形資産(プログラム等)がしばしば利用される。

① 商社(介入取引が商慣習として存在)

② 水産業界(仲間取引が商慣習として存在)

③ 繊維業界(需要時期と生産時期にタイムラグがあり、備蓄取引等、必ずしも実需と連動しない取引を行う場合がある)

④ 石油業界(業転取引と呼ばれる転々売買が商慣習として存在)

⑤ 設備工事業(下請け、再下請けといった一種の仲間取引が商慣習として存在するとともに、工事の場所に対する関心が薄い)

⑥ コンピュータープログラムの開発等システムエンジニアリング業(委託、再委託といった一種の仲間取引が商慣習として存在するとともに、プログラム等の実在性が把握しにくい)

* * *

次回は法務からみた循環取引の解説を行う。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。