中小企業の生産性向上のための

設備投資に係る固定資産税の軽減特例

【第1回】

「制度の仕組みと適用要件の確認」

辻・本郷税理士法人

税理士 安積 健

本連載では、平成30年度税制改正により創設された中小企業に対する固定資産税の軽減措置について制度の内容や留意点を説明するとともに、既に措置されている軽減措置との違いについても言及する。今回は、制度の内容について解説する。

1 概要

中小事業者等が適用期間内に認定先端設備等導入計画に従って取得をした先端設備等に該当する機械装置等で一定のものに対して課する固定資産税の課税標準は、新たに固定資産税が課されることとなった年度から3年度分の固定資産税に限り、下記の算式により計算した額とされる。

課税標準となるべき額 × 一定割合(注)

(注) ゼロ以上2分の1以下の範囲内において市町村の条例で定める割合

2 趣旨

中小企業庁からの公表資料によれば、中小企業の業況は回復傾向にあるが、労働生産性は伸び悩んでおり、大企業との差も拡大傾向にある。また、中小企業が所有している設備は特に老朽化が進んでおり、生産性向上に向けた足枷となっている。

今回の改正は、このような前提のもと、少子高齢化や人手不足、働き方改革への対応等の厳しい事業環境を乗り越えるため、老朽化が進む設備を生産性の高い設備へと一新させ、事業者自身の労働生産性の飛躍的な向上を図ることが目的とされる。

3 対象者

対象者は、個人の場合は中小事業者、法人の場合は中小企業者とされ、両者を合わせて中小事業者等という。中小事業者とは、常時使用する従業員の数が1,000人以下の個人をいう。また、中小企業者とは、資本金(出資金)の額が1億円以下の法人のうち、次に掲げる法人以外の法人をいう(注)。

(注) 資本(出資)を有しない法人の場合、常時使用する従業員の数が1,000人以下の法人であれば中小企業者に該当する。

(ア) 発行済株式の総数の2分の1以上が同一の大規模法人(資本金の額が1億円を超える法人)の所有に属している法人

(イ) 発行済株式の総数の3分の2以上が大規模法人の所有に属している法人

4 適用期間

本特例は、別に創設された生産性向上特別措置法(以下、生産性向上法という)においてその基礎となる事項が規定され、その適用期間は、同法施行日(平成30年6月6日)から平成33年3月31日までの期間とされ、この期間内に取得した一定の資産について適用が認められる。

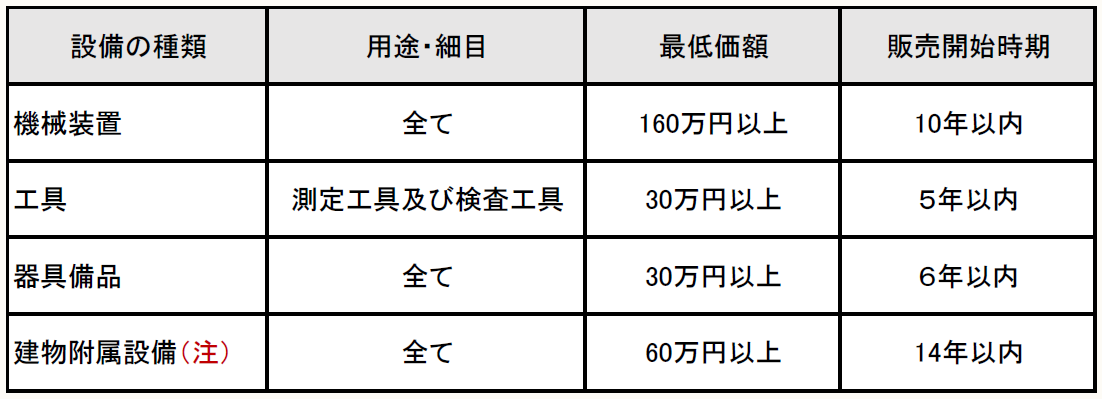

5 対象設備

軽減措置の対象となる資産は、生産性向上法に規定する認定先端設備等導入計画(詳細は次回参照)に従って取得された先端設備等に該当する機械装置、工具、器具備品、建物附属設備(注)で下記に掲げる要件を満たすものとされる。なお、中古設備は本特例の適用を受けることはできない。

① 商品の生産若しくは販売又は役務の提供の用に直接供するものであること

② 生産性向上に資する指標が旧モデル比で年平均1%以上向上しているものであること

③ 資産の種類に応じ、下記に掲げる最低取得価額及び販売開始時期を満たすこと

(注) 家屋と一体となって効用を果たすものを除く。

6 生産性向上法における認定

本特例の適用を受けるためには、生産性向上法における認定を受ける必要がある。生産性向上法は、我が国の産業の生産性を短期的に向上させるために必要な措置を講ずることを目的に創設された法律であり、平成30年5月23日に公布、6月6日より施行されている。

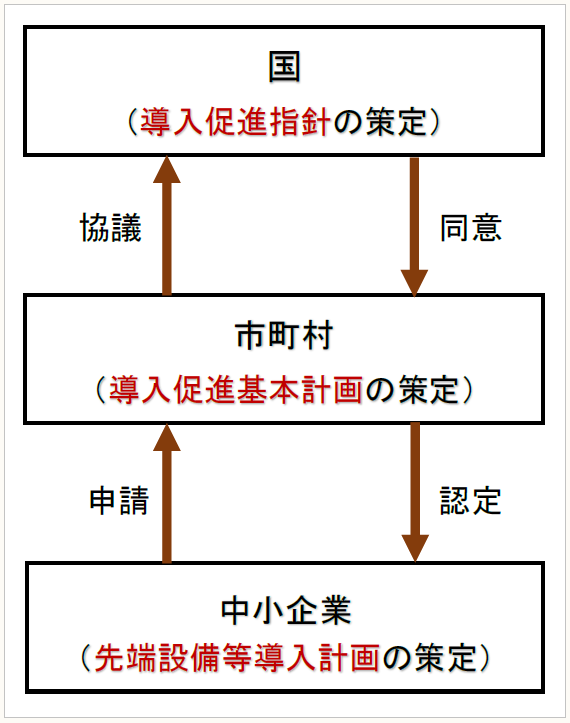

生産性向上法により、中小企業者が、市町村の認定を受けた導入計画に基づいて先端設備等を導入する際に支援措置を講ずることで、地域の自主性のもと、生産性向上のための設備投資が加速されることが期待されている。

そのため、まず、国が中小企業者の先端設備等(注)の導入の促進に関する指針(導入促進指針)を定め、次に、市町村が、導入促進指針に基づき、先端設備等の導入の促進に関する基本的な計画(導入促進基本計画)を作成し、国と協議して、その同意を求める。

その上で、同意を受けた導入促進基本計画に基づく先端設備等の導入をしようとする中小企業者は、その実施しようとする先端設備等導入に関する計画(先端設備等導入計画)を作成し、その導入する先端設備等の所在地を管轄する特定市町村(同意導入促進基本計画を作成した市町村)に提出し、認定を受けることになる。

(注) 従来の処理量に比して大量の情報の処理を可能とする技術その他の先端的な技術を活用した施設、設備、機器、装置又はプログラムであって、それを早急に導入することが中小企業者の生産性の向上に不可欠なものとして一定のものをいう。

* * *

次回は生産性向上法における先端設備等導入計画の記載から認定、税務申告までの手続の流れについて解説する。

-参考-

本特例は下記のとおり複数の法令によっているため、理解に当たっては留意が必要である。

◆固定資産税の特例措置に係る規定

◆先端設備等導入計画に係る規定

(了)

この連載の公開日程は、下記の連載目次をご覧ください。