改正「退職給付会計」の要点と

実務上のポイント

【第1回】

「主要な改正ポイント(その1)」

有限責任監査法人トーマツ

堀田 晃裕

2012年5月17日に企業会計基準委員会より、企業会計基準第26号「退職給付に関する会計基準」及び企業会計基準適用指針第25号「退職給付に関する会計基準の適用指針」が公表された。これらにより、これまでいくつもの基準などに分かれて定められていた「退職給付会計」が整理・統合されたことになる。

以下では、改正後基準(前述の会計基準及び適用指針を総称してこう呼ぶことにする)の改正前基準からの変更点を見ていく。なお、企業会計基準適用指針第1号「退職給付制度間の移行等に関する会計処理」は改正後基準に統合されず引き続き存続する。

主な変更点は5点あり、以下のとおりである。

(1)未認識数理計算上の差異及び未認識過去勤務費用の処理方法

(2)開示の拡充

(3)退職給付債務及び勤務費用の計算方法

(4)複数事業主制度の取扱いの見直し

(5)長期期待運用収益率の考え方の明確化

このうち、特に重要と思われるのは、会計処理に関する(1)、開示に関する(2)、年金数理計算に関する(3)である。本稿では(1)と(2)を取り上げ、(3)以降については次回述べる。

なお、本記事は執筆者の私見であり、有限責任監査法人トーマツの公式見解ではないことを、あらかじめお断りしておく。

未認識数理計算上の差異及び未認識過去勤務費用の処理方法

〈貸借対照表上での取扱い〉

改正前基準では、未認識数理計算上の差異及び未認識過去勤務費用については貸借対照表に計上せず、これに対応する部分を除いた、退職給付債務と年金資産の差額を負債または資産として計上することとしていた。

改正後基準では、未認識数理計算上の差異及び未認識過去勤務費用を、税効果を調整の上で貸借対照表の純資産の部(その他の包括利益累計額)で認識することとし、積立状況を示す額(退職給付債務と年金資産の差額)をそのまま負債又は資産として計上する。

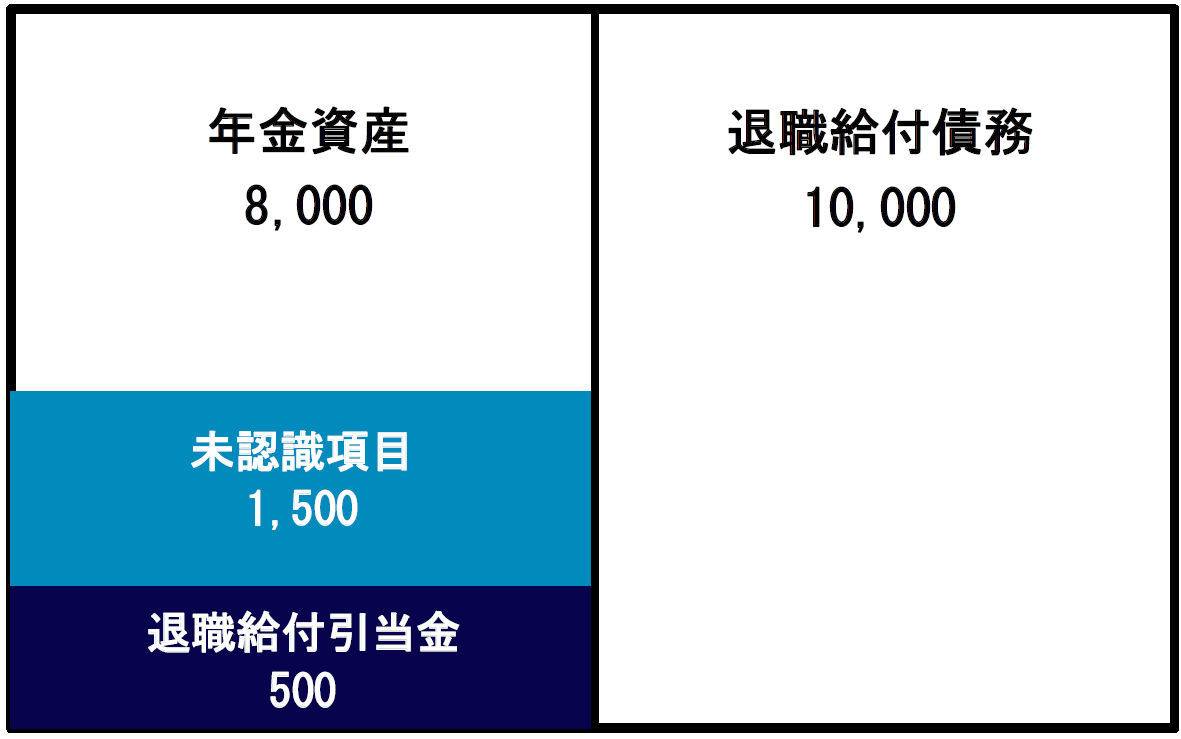

下図のような退職給付の状況を考えよう。

この例では、退職給付債務が10,000、年金資産が8,000であるが、未認識項目(未認識数理計算上の差異及び未認識過去勤務費用)が1,500ある。

改正前基準では10,000と8,000の差額2,000から、1,500を除いた額500を貸借対照表に「退職給付引当金」の科目で負債に計上していた。

改正後基準では、10,000と8,000の差額2,000をそのまま、積立状況を示す額として貸借対照表に「退職給付に係る負債」の科目で負債に計上する。

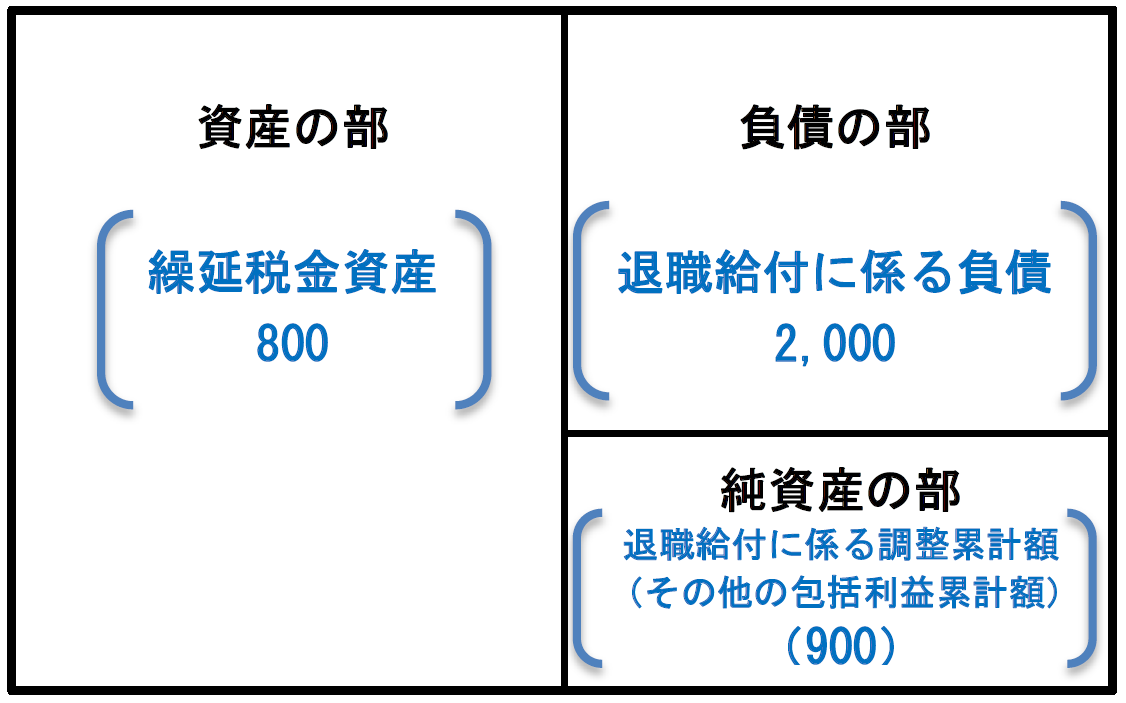

なお、未認識数理計算上の差異及び未認識過去勤務費用について、改正前基準では貸借対照表にこれを直接反映させることはなかったが、改正後基準においては、純資産の部のその他の包括利益累計額に「退職給付に係る調整累計額」の科目で計上する必要がある。したがって、マイナス1,500を純資産の部に計上することとなるが、実際には税効果を考慮する必要がある。

そこで、法定実効税率が40%、繰延税金資産については回収可能性があると判断される場合を考えよう。

上図は改正後基準において「退職給付に係る負債」が2,000、「繰延税金資産」が2,000×40%=800計上されている状況であるが、このとき「退職給付に係る調整累計額」に計上する金額はマイナス900(1,500-1,500×40%=900として計算)である。

〈損益計算書及び包括利益計算書上での取扱い〉

未認識数理計算上の差異及び未認識過去勤務費用の費用処理方法については変更されていないので、損益計算書上、改正後基準でも改正前基準と同様に平均残存勤務期間以内の一定の年数で規則的に費用処理する(従来の費用処理方法を継続する必要がある)。

ただし改正後基準では、当期に発生した数理計算上の差異及び過去勤務費用のうち、当期に費用処理されない部分についてはその他の包括利益に「退職給付に係る調整額」として計上する。また、その他の包括利益累計額に「退職給付に係る調整累計額」として計上されている未認識数理計算上の差異及び未認識過去勤務費用のうち、当期に費用処理された部分についてはその他の包括利益の調整(組替調整)を行うこととなる。

たとえば、発生した数理計算上の差異を翌期から費用処理する会計方針の会社では、当期に発生した数理計算上の差異を、その他の包括利益に「退職給付に係る調整額」として計上する。翌期以降、未認識数理計算上の差異を費用処理するにあたり、その他の包括利益累計額に計上されている「退職給付に係る調整累計額」を調整することとなる。

以上の取扱いの変更に伴い、「退職給付引当金」は「退職給付に係る負債」に、「前払年金費用」は「退職給付に係る資産」に、それぞれ勘定科目が変更される。ただし、「未認識数理計算上の差異及び未認識過去勤務費用の処理方法」の変更は、個別財務諸表には適用されず、当面の間、改正前基準の取扱いを継続する。したがって個別財務諸表では引き続き、「退職給付引当金」、「前払年金費用」の勘定科目を使用する。

また、改正前基準における「過去勤務債務」の用語は、改正後基準では「過去勤務費用」に変更されているが、その内容には差異はない。

開示の拡充

改正後基準では、退職給付債務や年金資産の増減の内訳など、国際的な会計基準で採用されているものを中心に開示項目を拡充している。

〈会計方針に係る注記〉

「退職給付の会計処理基準に関する事項」として、以下の注記が求められている。

・退職給付見込額の期間帰属方法

・数理計算上の差異及び過去勤務費用の費用処理方法(並びに会計基準変更時差異の費用処理方法)

〈退職給付に係る注記〉

まず、

・企業の採用する退職給付制度の概要

の注記が求められている。また財務諸表に計上された金額の説明として、以下の注記が求められている。

・退職給付債務の期首残高と期末残高の調整表

・年金資産の期首残高と期末残高の調整表

・退職給付債務及び年金資産と貸借対照表に計上された退職給付に係る負債及び資産の調整表

・退職給付に関連する損益

・その他の包括利益に計上された数理計算上の差異及び過去勤務費用の内訳

・貸借対照表のその他の包括利益累計額に計上された未認識数理計算上の差異及び未認識過去勤務費用の内訳

「年金資産に関する事項」として、以下の注記が求められている。

・年金資産の主な内訳として、株式、債券などの種類ごとの割合又は金額

(なお、退職給付信託が設定された企業年金制度について、年金資産の合計額に対する退職給付信託の額の割合が重要である場合には、その割合又は金額を別に付記する)

・長期期待運用収益率の設定方法に関する記載(年金資産の主要な種類との関連)

「数理計算上の計算基礎に関する事項」として、以下の注記が求められている。

・割引率

・長期期待運用収益率

・その他の重要な計算基礎(予想昇給率等)

(了)