《顧問先にも教えたくなる!》

資産づくりの基礎知識

【第1回】

「ちょっとうんちく“NISAの歴史”」

株式会社アセット・アドバンテージ 代表取締役

一般社団法人公的保険アドバイザー協会 理事

日本FP協会認定ファイナンシャルプランナー(CFP®)

山中 伸枝

◇◆◇連載開始にあたって◇◆◇

本連載は読者の方のご自身の資産づくりはもちろんのこと、顧問先から何かと相談されることの多い税理士の方が、個人の資産づくりについて質問・雑談があった際に、お話の1つのテーマや参考として活用いただけるような資産づくりの知識を紹介する連載となっています。

今後、本連載ではNISAをはじめとした金融商品に関する基礎知識や知って得する情報、その他興味深い資産づくりの話題を取り上げていく予定ですので、気になるテーマがあればチェックしてみてくださいね。

〇はじめに

2014年に日本に導入されたNISAは、10年の時を経て2024年から新NISAとなり、さらにパワーアップします。岸田首相が打ち出す資産所得倍増計画の7つの柱の中でも、第1の柱に据えるのがNISAの拡充ですから、その重要性は想像に難くありません。

最近は、新聞や雑誌、あるいは街中であっても頻繁にNISAという言葉を目にします。「投資をした時に、税金が得する制度」といった認識はすでにお持ちであると思いますが、実際にNISAを活用している人は、それほど多くはありません。

しかし、NISAの歴史をひもとくと、数ある金融商品の単なるオプションではなく、すべての日本人にとって持つことが必須の金融口座であると理解できるでしょう。

〇NISA(少額投資非課税制度)にある2つのメッセージ

まずNISAの名前の由来から見ていきましょう。NISAの日本語表記は「少額投資非課税制度」です。漢字表記の方が、意味が伝わりやすいと思いますが、この言葉には2つのメッセージが含まれています。

1つ目のメッセージは、投資はまとまった資金がある人だけがするものではなく、むしろ少額から投資をする方が良いのだということです。つまりお金持ちのための制度ではなく、普通の人が当たり前に投資を行い、豊かさを手に入れるための制度であるということです。

そして2つ目のメッセージは、投資における様々なハードルを非課税という特典を提供することで越えさせようという国の強い想いです。投資は市場の動きによりその価値が上がったり下がったりしますが、短期での運用を諦めるのではなく長期で資産を成長させる姿勢を促そう、そのために特典をつけようという工夫です。

「貯蓄から投資へ」というスローガンは、2000年に金融庁が設置されてすぐに掲げられました。まさに金融庁がスタートして以来、ずっと取り組んできたことがこの言葉に集約されているといってもよいでしょう。

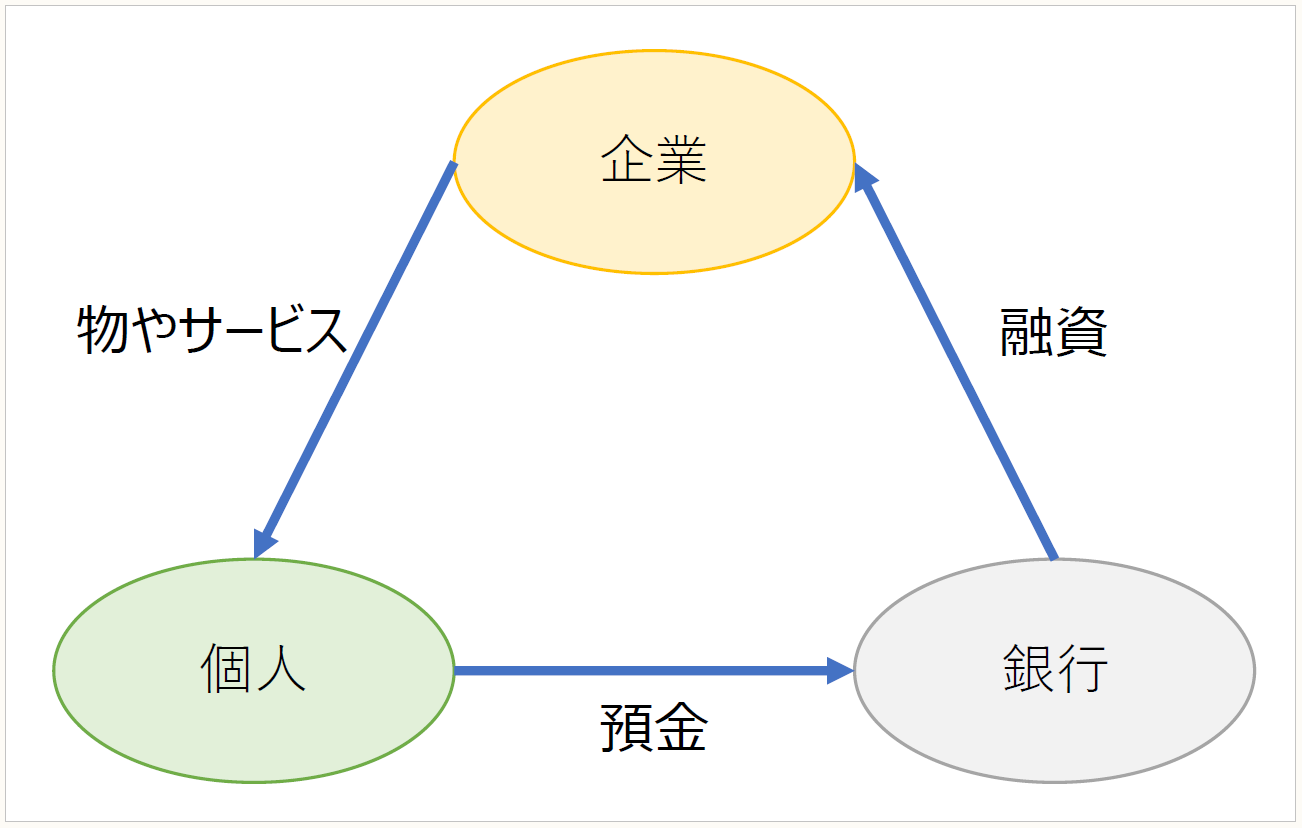

〇間接金融から直接金融へ

「貯蓄から投資へ」を言い換えると、「間接金融から直接金融へ」となります。間接金融とは、銀行を通じた投資です。銀行の役割の1つとして企業への融資がありますが、この資金は私たちの預金です。つまり、私たちは銀行を通じて企業に投資をしていることになります。

戦後からバブル期における日本においては、この間接金融の仕組みが極めてうまく回っていました。銀行が成長の期待ができる企業に融資を行うことで企業が成長し、その恩恵として私たちはより便利な暮らしを手に入れました。また企業の成長は雇用を生み、賃金上昇をもたらし、私たちの暮らし向きはますます良くなりました。

〈間接金融のイメージ〉

しかし、時は流れバブルが崩壊すると、銀行が変わり始めました。小説などでもよく知られる「貸し剥がし」や「貸し渋り」が起こります。それにより、潜在的成長力を秘めた日本の企業へ適切な資金が回らなくなります。一方「晴れの日に傘を貸す」という言葉に代表されるように、安全性重視の融資が優先されることで、日本の経済成長率の低下が加速しました。

日本の経済成長が低迷しデフレが長引く中、日本では預金神話が根強く残りました。金利はすでにゼロであるにもかかわらず、バブル期の高金利のイメージが拭いきれず銀行なら大丈夫という根拠のない考えが継続しました。またそれは、デフレにより物の値段が下がったことで、預金の購買力維持につながり、結果的に預金至上主義を助長することにつながりました。

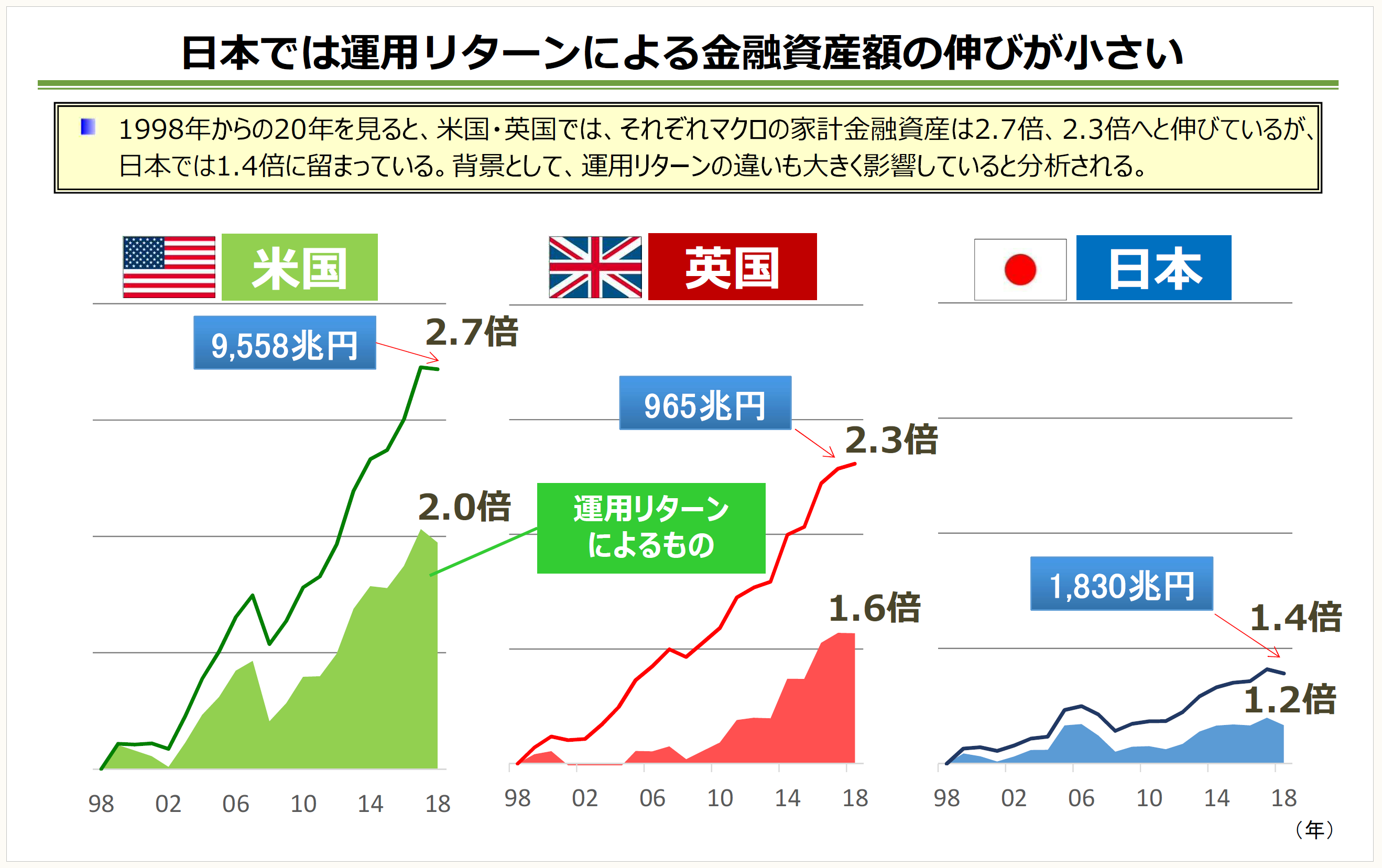

国際比較をするとこの間の日本人の経済力の低下は一目瞭然です。それを示すのが、金融庁が様々な場面で紹介する以下の図です。米国・英国と比較し日本の金融資産額においては運用リターンによって得た物が圧倒的に少ないことが見て取れます。

(※) 金融庁「人生100年時代における資産形成」の事務局資料より抜粋

要は日本人の資産は、預金に偏りすぎていて、適切な投資を行っていないため、増えなかったということです。ここでの投資を別の言葉で言い換えると「直接金融」となります。これは、個人が自身の考えで企業を選びそこに投資をすることで、その企業の成長の果実を得ることをいいます。

アメリカにおいては、人々が新しい技術やサービスを提供するベンチャー企業に直接投資をすることにより、経済がどんどん発展したという例がその効果を証明しているとも言えます。

〇NISAの原型となるイギリスの制度「ISA」

実際日本はアメリカの成功事例に習い、「401k」という老後の資産形成の仕組みを確定拠出年金として2001年に導入しました。こちらは厚生労働省管轄の私的年金制度なので、金融庁が注目したのはこれとは別のイギリスの制度である「ISA」でした。

ISAは正式には「Individual Savings Account」といい、1999年よりイギリス国民のお財布として普及してきた制度です。Savingsとは貯蓄という意味ですが、実際イギリスにおいては、ISAの対象となる金融商品は幅広く、株や投資信託といったもの以外にも預金や保険もISA口座での運用が可能で、そこで得た利益がすべて非課税となります。

貯蓄口座なので流動性も高く、いつでも引き出しが可能という点も国民からの支持を集めました。子どもの教育資金や住宅資金、あるいは家族のレジャー資金など用途や引き出し時期に制限がないため、「まずはISA口座を持つ」という意識が広がり普及したと言われます。

〇NISAをめぐる金融庁と金融機関のぶつかり合い

冒頭NISAは10年の時を経て新しいNISAに生まれ変わるとお伝えしましたが、もちろんこの10年は決して平坦なものではありませんでした。金融庁は、投資による国民の健全な資産形成を願いながら、しばしば金融機関と激しくぶつかり合いました。

当時低金利で「売り物がない」金融機関は、毎月分配型の投資信託で手数料を稼いでいました。利益の分配が行われることは普通ですが、金融庁が問題視したのは「毎月」という点です。特に「年金のように毎月分配金が入る」と謳い高齢者に販売している姿勢を批判したのです。

当時の毎月分配型の投資信託には、元本を取り崩して分配金を出すものもありました。利益の分配金は、「普通分配金」と呼ばれており、これはもちろん課税対象ですからNISA口座で購入をすれば非課税メリットを得ることができます。

一方で元本を取り崩して行われる分配金は「特別分配金」と呼ばれ、これをもNISA口座で購入すれば非課税メリットが受けられるから良いのだというシナリオを用いたのです。特別分配金というと、なにか得をしているように思いがちですが、要は損失です。最近では「元本払戻金」と呼ぶように指導されていますが、当時はNISAを隠れ蓑に金融機関が不適切な営業を展開しているのではないかと金融庁は強い言葉で批判していました。

そこで登場したのが2018年のつみたてNISAです。ここでは、金融庁があらかじめ販売できる投資信託を厳選し金融機関の都合で顧客に金融商品を売らないようにと牽制したのです。筆者がどこの金融機関にも属さない独立系ファイナンシャルプランナーとして金融庁より「有識者コラム」の連載執筆を求められたのはちょうどこの頃です。

少額投資非課税制度は、イギリスのISAに習い、日本の「N」を頭につけてNISAと名付けられました。2014年に一般NISAが始まり、2018年につみたてNISAが追加され、2024年からは新NISAとして2つのNISAが統合されます。この10年の歴史は、単なる政治的キャンペーンでも金融機関のトレンドでもなく、国民の豊かな暮らしを願う国と、それを支えようとする金融庁が、独自の利益追求に走りがちな金融機関と闘ってきた歴史だと思うと、少し興味もわくのではないでしょうか?

NISAの口座開設で、この制度をご自身の人生に取り込んでみてください。

(了)

「《顧問先にも教えたくなる!》資産づくりの基礎知識」は、毎月第3週に掲載されます。