〔実務で差がつく!〕

相続時精算課税制度Q&A

【第3回】

「特定贈与者より先に相続時精算課税適用者が死亡し、相続税申告で相続時精算課税適用財産の申告漏れがあった場合の対応と加算税の取扱い」

税理士 徳田 敏彦

【Q】

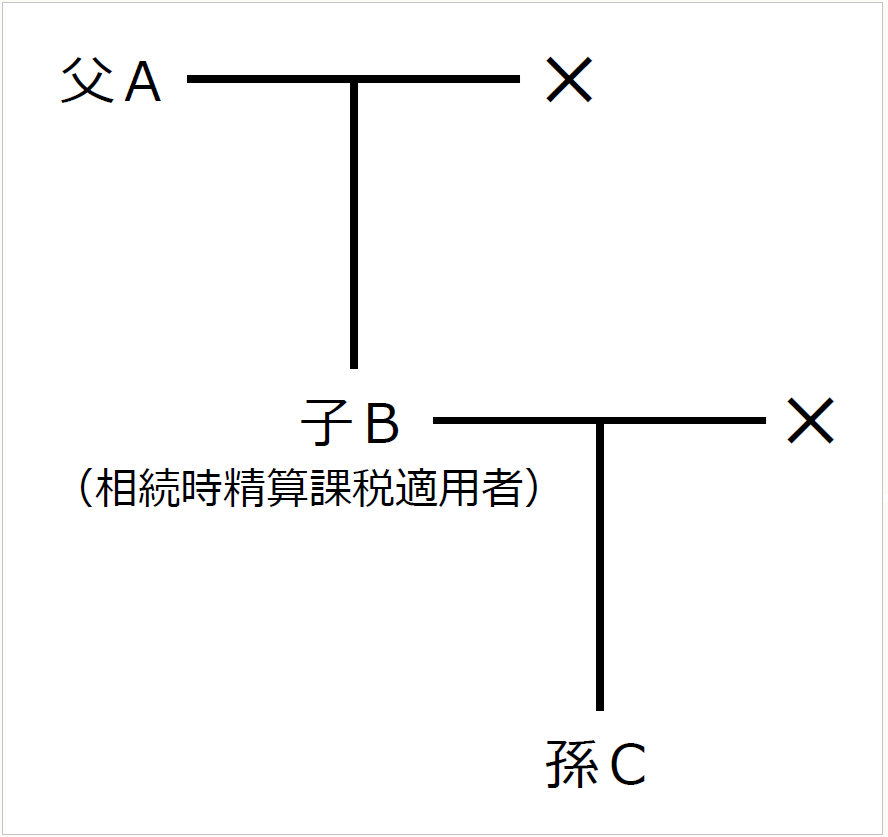

父Aから子Bへ令和2年1月に贈与があり、子Bは相続時精算課税を適用した。令和4年2月に子Bが父Aより先に死亡した。子Bの相続人はBの子である孫Cの1名である。

令和6年6月に父Aが死亡し、相続財産は代襲相続人である孫Cが1名で全て相続した。

孫Cは父Aに係る相続税の期限内申告で、子Bの相続時精算課税適用財産を申告漏れしていた(子Bの氏名等を相続税の期限内申告書に記載していない)。

このような場合に申告期限後に相続時精算課税適用財産の申告漏れを是正するために孫Cはどのように申告すべきか。また、加算税はどうなるのか(この申告漏れを是正する申告は更正決定等を予知してされたものではない)。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。