〔実務で差がつく!〕

相続時精算課税制度Q&A

【第5回】

「相続時精算課税と相続税の2割加算(その1)」

税理士 徳田 敏彦

【Q】

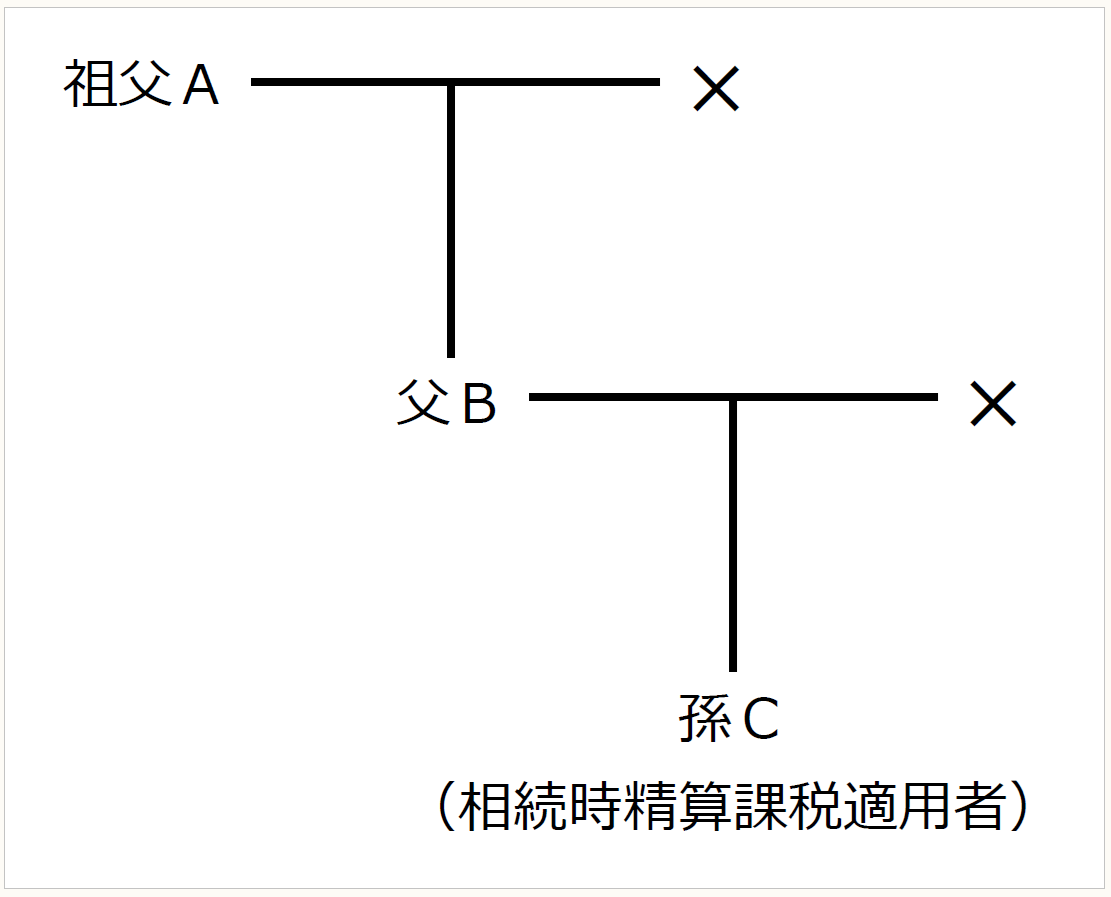

祖父Aは孫Cと令和4年8月に普通養子縁組を行った。その後、令和5年2月に祖父Aから孫Cへ土地1,000万円を贈与し、孫Cは相続時精算課税制度を選択した。

令和6年1月に祖父Aの子である父B(孫Cの父)に先に相続が発生し、その後令和7年2月に祖父Aに相続が発生した。

この場合、祖父Aに係る相続税で孫Cが相続時精算課税制度により贈与された財産は相続税の2割加算の対象になるのか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。