〔実務で差がつく!〕

相続時精算課税制度Q&A

【第7回】

「相続時精算課税制度の住宅取得等資金贈与特例を利用した場合の相続税の取扱い」

~平成15年から平成21年までの住宅取得等資金贈与特例の留意点~

税理士 徳田 敏彦

【Q】

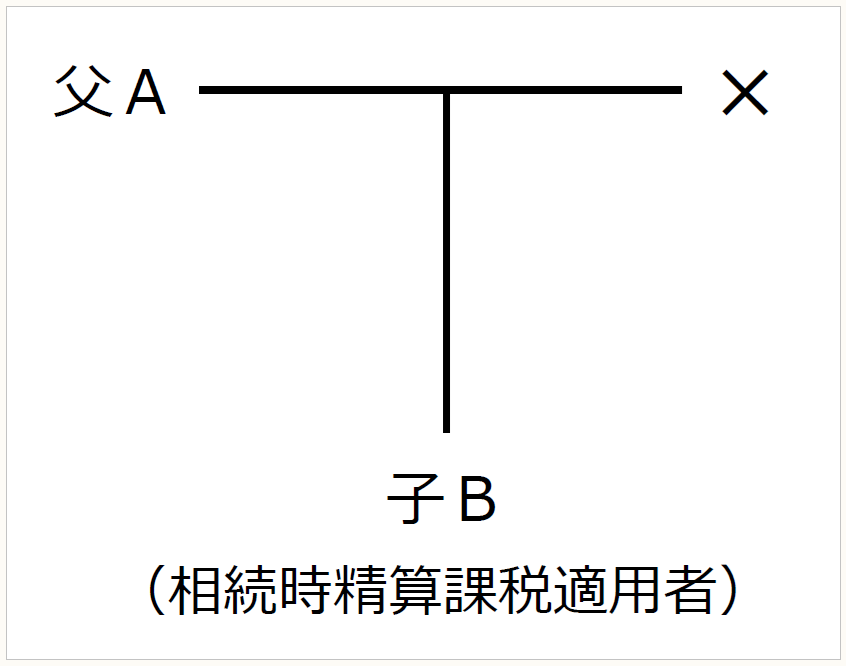

〔Q1〕

子Bは父Aから平成17年4月に住宅を建築するために3,500万円の贈与を受けた。子Bはその贈与について、相続時精算課税制度を選択した。

その後、令和8年3月に父Aに相続が発生した。

父Aの相続税に加算される金額はいくらになるか。

〔Q2〕

子Bは父Aから平成21年4月に住宅を建築するために3,500万円の贈与を受けた。子Bはその贈与について、相続時精算課税制度を選択した。

その後、令和8年3月に父Aに相続が発生した。

父Aの相続税に加算される金額はいくらになるか。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。