法人の破産をめぐる税務

【その1】

─ 事業年度及び所得計算(期限切れ欠損金) ─

税理士法人エムワイパートナーズ

代表社員

税理士 安井 孝徳

はじめに

2009年12月に施行された「中小企業者等に対する金融の円滑化を図るための臨時措置に関する法律(中小企業金融円滑化法)」が、いよいよ2013年3月をもって期限切れを迎えることとなる。

決して好ましい話ではないが、昨今の日本経済の状況等から考え、今後は中小企業の資金繰りの悪化から企業倒産が相次ぐようなことも考えられる。

そのようなことから、今後は法人の破産が増加するとも言われている。

これに関わることとなる破産管財人や専門家は、当該税務の概要は当然ながら理解しておく必要があると考える。

以下、これらの内容について、破産会社及びその会社を取り巻く利害関係者の特有の税務に限定して4回にわたって解説する。なお、破産会社は株式会社に限定して解説することとする。

第1回目は破産会社の特有の税務のうち、事業年度及び所得計算(期限切れ欠損金)について解説する。

※なお、本連載の第1回・第2回の執筆は安井が担当し、第3回・第4回は甲田義典税理士が担当する。

1 事業年度

法人において、破産した場合においても税務申告は必要である。

したがって、破産後においても課税所得は納税額を把握するための1つの指標であり、その課税単位である事業年度の把握は、必要不可欠である。

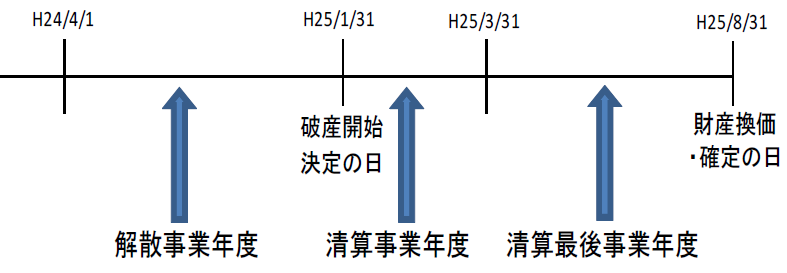

法人が通常清算による解散をした場合には、解散の日までの期間と解散後の期間で事業年度を区切るみなし事業年度が設けられているが、破産の場合においてもみなし事業年度を設ける必要がある。

① 破産の場合のみなし事業年度

法人が破産手続に入った場合には、破産開始決定の日の属する事業年度開始の日から破産開始決定の日までの期間(解散事業年度)及び破産開始決定の日の翌日からその事業年度終了の日までの期間(清算事業年度)をみなし事業年度とすることになる(法法14①一)。

ここで注意すべきは、通常清算の場合と「その事業年度終了の日」の定義が異なるという点である。

通常清算では「その事業年度終了の日」を、清算事務年度終了の日(解散の日の翌日から1年間)とされているのに対し、破産開始決定の場合には、定款で定められた事業年度終了の日となる。

これは、法人税基本通達1-2-9において、株式会社が会社法475条に掲げる解散等した場合には、清算事業年度は清算事務年度となる旨の記述があるが、同条では、「解散等」から破産開始決定が除かれており、破産開始決定の場合には当該通達の適用はないためである。

したがって、破産開始決定の場合には、清算事務年度を適用すべきではなく、原則通り定款で定めた事業年度を用いることとなる(法法13①)。

また、その後、清算手続中の法人は、最終的に財産の換価・確定(残余財産の確定)が行われ、その後一定の手続を終え破産手続が終了することとなるが、その場合にその残余財産の確定が事業年度の途中で完了した場合には、その事業年度開始の日から残余財産の確定の日までの期間を清算最後事業年度としてみなし事業年度を設けることとなる(法法14①二十一)。

【破産の場合の事業年度の例】3月決算法人が平成25年1月31日に破産開始の決定を受け、平成25年8月31日に財産が換価・確定した場合

2 期限切れ欠損金

① 概要

法人が破産手続に入った場合、残余財産を確定させる過程において債務免除益が発生するのが一般的である。通常所得計算の現行法では、清算事業年度における債務免除益を含む単年度所得が繰越欠損金額を超える場合には、納税が発生することとなる。

ただし、破産手続中の法人は、残余財産がなく納税資金がないことが一般的である。そのような状況に対応するため、残余財産がないと見込まれる場合は、清算事業年度(以下「適用事業年度」という)においては、通常の繰越欠損金額のほかに期限切れ欠損金額も使用できることとなる。

② 期限切れ欠損金額

「期限切れ欠損金額」とは、適用事業年度の前事業年度以前から繰り越された欠損金額の合計額から、法人税法57条1項又は同法58条1項によりその事業年度において損金の額に算入される青色欠損金額又は災害損失欠損金額(以下「繰越欠損金額」という)を控除した金額をいう(法令118)。

また、繰越欠損金額と期限切れ欠損金額が両方ある場合には、まず繰越欠損金額を先に使用し、次に期限切れ欠損金額を使用することとなる。

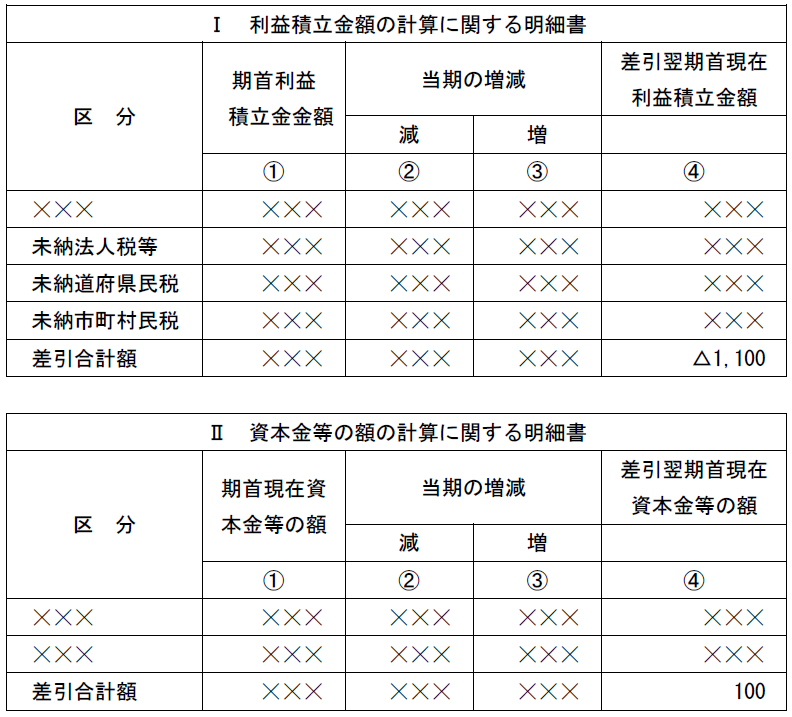

なお、ここでいう「適用事業年度の前事業年度以前から繰り越された欠損金額の合計額」とは、その適用事業年度の確定申告書に添付する法人税申告書別表五(一)の期首現在利益積立金額の合計額として記載されるべき金額で、当該金額がマイナスである場合のその金額となる(法基通12-3-2)。

すなわち、期限切れ欠損金額は、前事業年度に係る法人税確定申告書別表五(一)における期末現在利益積立金額の合計額(マイナス値)から、繰越欠損金額を控除した金額になると考えられる。

したがって、例えば、時価純資産価額がマイナスであることにより、実質的に債務超過である場合であっても、前期末の利益積立金額がプラスの場合には、期限切れ欠損金額はゼロであるため、この適用はないこととなる。

さらに、平成13年度税制改正により、資本金等の額がマイナスである場合も考えられ、例えば、税務上、簿価純資産価額が△200百万円である場合であっても、資本金等の額が△350百万円であり、利益積立金額が150百万円であるときは、期限切れ欠損金額がゼロとなってしまうため、留意が必要である。

③ 損金算入額

損金の額に算入される金額は、期限切れ欠損金額が、当該措置の適用及び清算最後事業年度の事業税の損金算入の規定を適用しないものとして計算した場合における適用年度の所得を限度とすることとされている(法法59③)。

したがって、前述のとおり、まず当該事業年度の所得の金額から繰越欠損金額を控除し、その控除後の金額に清算最後事業年度の事業税の損金算入額を足し戻した金額が、期限切れ欠損金額の損金算入額になるものと考えられる。

また、更生手続開始の決定があった場合や再生手続開始の決定があった場合においては、期限切れ欠損金額の損金算入について、債務免除を受けた金額を限度とする等の取扱いがあるが、清算の場合においてはそのような取扱いがないため、債務免除益以外の益金の額、具体的には、資産の処分により発生した譲渡益と相殺することも可能であることに留意が必要である(法法59①②)。

具 体 例

Ⅰ 前提事項

- 事業年度(適用事業年度)

平成24年4月1日から平成25年3月31日 - 繰越欠損金額及び期限切れ欠損金控除前の課税所得

1,000(うち債務免除益400) - 繰越欠損金額

300 - 平成23年4月1日から平成24年3月31日の法人税確定申告書別表五(一)

Ⅱ 期限切れ欠損金の損金算入額

(ア) 前事業年度以前の事業年度から繰り越された欠損金額の合計額-繰越欠損金額

= 1,100-300

= 800

(イ) 繰越欠損金額及び期限切れ欠損金額控除前の課税所得金額-繰越欠損金額

= 1,000-300

= 700

(ウ) 期限切れ欠損金の損金算入額

(ア)及び(イ)のうち、少ない金額 = 700

債務免除益400を超えて、損金算入できる。

Ⅲ 課税所得金額

課税所得-繰越欠損金額-期限切れ欠損金額

= 1,000-300-700

= 0

④ 残余財産がないと見込まれる場合

前述のとおり、期限切れ欠損金額の損金算入は、残余財産がないと見込まれるときに限り適用することができる(法法59③)。

では、「残余財産がないと見込まれるとき」とは、どのような状態をいうのかというと、債務超過の状態にあるときがこれに該当する旨、法人税基本通達において明らかにされている(法基通12-3-8)。

債務超過の状態にあるかどうかの判定は、清算法人のその清算事業年度終了の時の現況によることとなる(法基通12-3-7)。

したがって、清算期間が1年以上に及ぶ場合には、損金算入しようとする各事業年度の末日において、債務超過の状況にあるか否かを検討し、期限切れ欠損金額の使用の可否を判断しなければならないこととなる。

〔凡例〕

法法……法人税法

法令……法人税法施行令

法基通…法人税基本通達

(例)法法14①一 … 法人税法14条1項1号

(了)