中小法人の〈交際費課税〉

平成26年度改正のポイント

【第1回】

「改正のあらまし」

公認会計士・税理士 新名 貴則

はじめに

平成25年度税制改正に引き続き、平成26年度税制改正においても、消費税率の引上げに伴う景気後退を防ぐ施策として、交際費課税の見直しが行われた。

本連載では、この改正による中小法人への影響について解説するが、まず第1回目は、平成26年度税制改正における交際費課税の改正のあらましについて解説する。

1 平成26年度税制改正前の交際費課税

平成26年度税制改正前の交際費課税の概要は、次のとおりである。

(*1) 資本金1億円以下の法人(資本金5億円以上の大法人の完全子会社を除く)

(*2) 平成25年4月1日から平成26年3月31日までの間に開始する事業年度

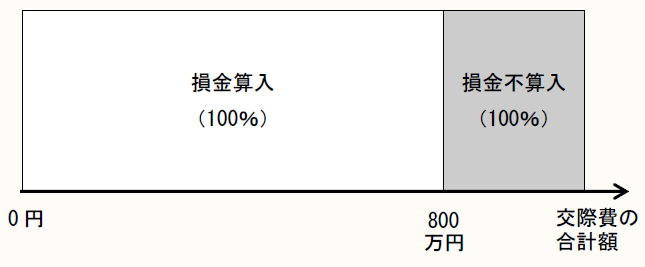

【平成26年度改正前の中小法人の特例のイメージ】

このように平成26年度税制改正前の交際費課税においては、資本金1億円超の大法人については、税務上の交際費等の損金算入は一切認められていなかった。

これに対して一定の中小法人については、特例として年間800万円までは全額損金算入が認められていたが、平成26年3月31日までに開始する事業年度までとされていた。

2 平成26年度税制改正における改正点

(1) 中小法人の特例の延長

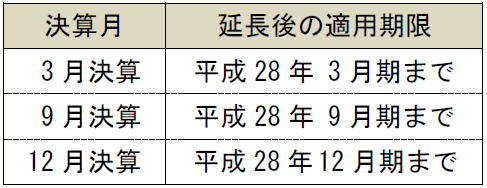

平成26年度税制改正において、中小法人の特例(年間800万円まで全額損金算入)の期限が2年間延長された。つまり、平成28年3月31日までに開始する事業年度までは、中小法人の特例(年間800万円まで全額損金算入)が適用されることになった。

決算月が何月かによって異なるが、具体的には次の事業年度まで、税務上の交際費等を年間800万円まで全額損金に算入できることになる。

(2) 「接待飲食費の50%損金算入」制度の導入

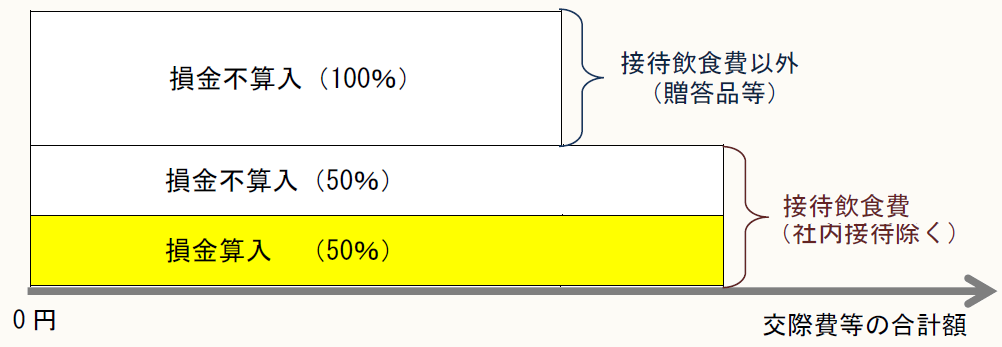

平成26年度税制改正によって、接待の飲食のために支出した交際費等については、その50%を損金算入できることとされた。また、その損金算入額に上限は設定されていない。

この「接待飲食費の50%損金算入」の制度は、法人の規模等に関係なくすべての法人に認められた。したがって、平成26年度税制改正前は交際費等を一切損金算入できなかった大法人でも、接待飲食費に限っては50%を損金算入できることになった。

中小法人では、平成26年4月1日から平成28年3月31日までの間に開始する各事業年度においては、「中小法人の特例(年間800万円まで全額損金算入)」と「接待飲食費の50%損金算入」を選択適用できることになった。

ただし、あくまで税務上の交際費等の中でも「接待飲食のために」支出したものに限定されており、すべての交際費等の50%が損金算入されるわけではない。

また、接待飲食のための支出であっても、いわゆる社内接待費については、50%損金算入の対象とはならず、全額が損金不算入となる。

【接待飲食費の50%損金算入のイメージ】

3 接待飲食費とは

50%損金算入の対象となるのは、あくまで「接待飲食費」に限定されている。

接待飲食費とは、交際費等の中でも「飲食その他これに類する行為のために支出する費用」を意味する。具体的には、次のような費用を指す。

●法人の従業員等が得意先等を接待して飲食する場合の飲食代

●飲食等のためのテーブルチャージ料やサービス料等

●飲食等のための会場代

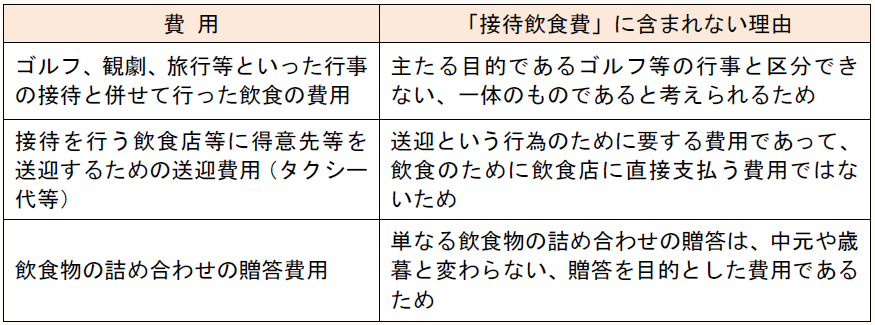

●得意先等の業務や行事に際して、弁当の差入れを行うための弁当代(差入れ後相応の時間内に飲食されるもの)

●飲食店等での飲食後に、その店等で提供されている飲食物をお持ち帰りする場合のお土産代

ここで注意が必要なのは、法人内部の役員や従業員を接待した場合の飲食代(いわゆる社内接待費)は「接待飲食費」には含まれないので、50%損金算入の対象にはならないということである。

ただし、親会社の役員や従業員などを接待した場合は、グループ法人内部の者であってもあくまで別法人に属する者であるため、その飲食代は「接待飲食費」に含まれ、50%損金算入の対象となる。

また、次のような費用もここでいう「接待飲食費」には含まれないので、注意が必要である。

* * *

次回はこの改正が中小法人の交際費に係る実務にどのような影響を与えるかを検討したい。

(了)

「中小法人の〈交際費課税〉平成26年度改正のポイント」は、隔週で掲載されます。