企業結合会計基準に対応した

改正連結実務指針等の解説

【第1回】

「追加取得の会計処理」

-子会社株式から子会社株式

公認会計士 布施 伸章

- はじめに -

本連載では、企業結合会計基準の改正(平成25年9月)に対応するため、本年2月24日に公表された連結実務指針等の改正点について解説するものとする。

なお、企業結合会計基準の改正点については、下記の拙稿を参照されたい。

◆「企業結合に関する会計基準」等の改正点と実務対応

Q

P社は60%子会社S社を保有しています。今般、S社株式の40%を追加取得して100%子会社にしました。

この場合、P社の連結上の会計処理はどのようになりますか。

A

P社は連結上、S社に対する追加取得額とこれに対応する非支配株主持分との差額を資本剰余金の増減として処理することになる。

◆ 解説 ◆

1 子会社株式の追加取得の連結上の基本的な会計処理

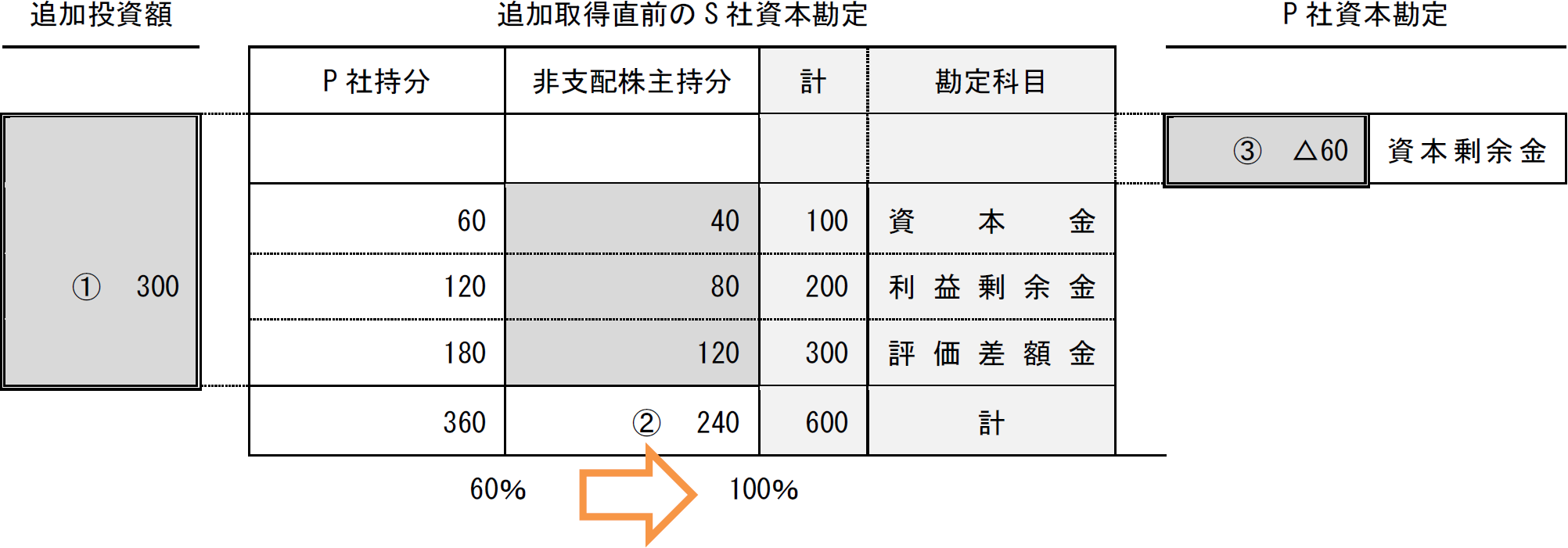

〔前提〕

- P社は60%子会社S社を保有しているが、今般、S社株式の40%を300で追加取得し、100%子会社とした。

- 追加取得直前のS社の資本勘定は600(内訳:資本金100、利益剰余金200、その他有価証券評価差額金(評価差額金)300)である。なお、資産・負債の時価と簿価は同じである。

- 税効果は省略する。

子会社株式を追加取得した場合には、上記のように、追加取得した株式に対応する持分を非支配株主持分から減額(②240)(※)し、追加取得により増加した親会社の持分(追加取得持分(※))を追加投資額(①300)と相殺消去したうえで、追加取得持分と追加投資額との間に生じた差額(③△60)は、資本剰余金とすることになる(連結会計基準28項)。

(※) 追加取得持分及び減額する非支配株主持分は、追加取得日における非支配株主持分の額により計算する(連結会計基準(注8))。

また、連結会計基準に従い、上記の差額を資本剰余金から控除した結果、資本剰余金が負の値となる場合には、連結会計年度末において、資本剰余金をゼロとし、当該負の値を利益剰余金から減額することになる(連結会計基準30-2項)。

この会計処理は、自己株式等会計基準40項と同様に行うため、負の値となった資本剰余金は、連結会計年度末において、利益剰余金で補てんし、その残高を確定することになり(資本連結実務指針39-2項)、四半期での会計処理は洗い替えることになる。

2 取得関連費用(付随費用を含む)の会計処理

支配獲得後において、子会社株式を追加取得した際に発生した取得関連費用(付随費用を含む)は、連結上、発生した連結会計年度の費用として処理されるが、個別上は、取得関連費用のうち付随費用を取得価額に含めることとなる(資本連結実務指針46-2項)。

3 連結上の税効果の会計処理

1のとおり、連結会社が子会社株式を追加取得した場合、追加取得により増加した親会社の持分と追加投資額との間に生じた差額(親会社の持分変動による差額)は(のれんではなく)資本剰余金として処理することとされたため、子会社への投資の個別貸借対照表上の価額と連結貸借対照表上の価額との間に差額が生じることになる。

また、2のとおり、追加取得に係る子会社株式の取得関連費用の会計処理は、連結上と個別上とで異なることとなったため、子会社への投資の個別貸借対照表上の価額と連結貸借対照表上の価額との間に差額が生じることになる。

これらの差額は、連結財務諸表固有の一時差異に該当し、連結税効果実務指針32項又は37項に従って税効果の会計処理を行うことになる。

本稿に記載した意見に関する部分は筆者の私見である。

〔凡例〕

- 連結会計基準・・・企業会計基準第22号「連結財務諸表に関する会計基準」(企業会計基準委員会)

- 資本連結実務指針・・・会計制度委員会報告第7号「連結財務諸表における資本連結手続に関する実務指針」(日本公認会計士協会)

- 連結税効果実務指針・・・会計制度委員会報告第6号「連結財務諸表における税効果会計に関する実務指針」(日本公認会計士協会)

(了)

「企業結合会計基準に対応した改正連結実務指針等の解説」は隔週で掲載されます。