〔令和3年度税制改正における〕

人材確保等促進税制の創設

(賃上げ・投資促進税制の見直し)

【第1回】

公認会計士・税理士 鯨岡 健太郎

1 はじめに

令和3年度の税制改正によって、これまでの「賃上げ・投資促進税制」が抜本的に見直されて「人材確保等促進税制」に改組された。平成25年度の税制改正で創設された「所得拡大促進税制」は、平成30年度の税制改正によって「賃上げ・投資促進税制」に改組され、さらに今般「人材確保等促進税制」に改組されたということで、思いのほか息の長い税制として定着しつつある。

率直なところ、「賃上げ・投資促進税制」の適用要件に設備投資の要件が追加されたことで、適用ハードルを一気に引き上げてしまった感がある。賃上げの要件を満たすものの、設備投資の要件を満たせずに本税制の適用を受けられないケースが多発したのではないかと思うのである。国税庁から毎年公表されている租税特別措置の「適用実態調査報告書」において、平成30年度(平成30年4月~平成31年3月までの間に終了した事業年度又は連結事業年度)までは毎年安定的に10万件を超えて適用されていた所得拡大促進税制が「賃上げ・投資促進税制」に改組された途端、適用件数が10分の1近くまで激減していることが示されていたこともその証左であろう。

他方、中小企業者等には(設備投資要件が不要の)「所得拡大促進税制」が引き続き適用されており、こちらは安定的に多数の適用件数で推移していることからしても、賃上げ・投資促進税制における設備投資の要件が、同税制の適用阻害要因になっていたと断言してしまってよいだろう。

そのような中、「人材確保等促進税制」の適用要件から設備投資要件が撤廃されたのは朗報であるように思えるが、その代わりに設けられた適用要件からは、新規雇用者に対する給与支給額を毎年増加させることが期待されていると考えられる。これは単に新入社員の給与の引上げが期待されているわけではなく、毎期継続的に新規雇用を生み出し、その新規雇用者に対する給与支給額を前年比で増加させることが期待されているのである。「人材確保等促進税制」は、政策目標が「賃上げ・設備投資の促進」から「新規雇用の継続的創出」にシフトした新たな税制として捉えるべきであろう。

本稿は、令和3年度の税制改正によって抜本的に改組された「人材確保等促進税制」及び適用要件の改正が行われた中小企業者等向けの「所得拡大促進税制」について、改正前の制度からの変更点を中心にそれらの税制の概要について4回にわたって説明するものである。なお文中の意見にわたる部分は筆者の私見であり、所属する組織又は団体の公式見解ではないことをあらかじめ申し添える。

2 人材確保等促進税制の概要

青色申告法人が適用年度 (令和3年4月1日から令和5年3月31日までの間に開始する事業年度)中に国内新規雇用者に対して給与等を支給する場合において、一定の適用要件を満たすときは、その給与等支給額の15%(又は20%)相当額を法人税額から控除するという制度である(措法42の12の5①)。

平たく言えば、「新規雇用者に対する給与の支払いを前年度から増やすこと(=人材確保・人材育成の拡大)によって受けられる税額控除」ということである。

この税制は、令和3年度の税制改正によって従来の「賃上げ・投資促進税制」から改組され創設されたものである。

3 中小企業者等向けの所得拡大促進税制の概要

中小企業者等が適用年度(平成30年4月1日から令和3年3月31日までの間に開始する事業年度)中に国内雇用者に対して給与等を支給する場合において、一定の適用要件を満たすときは、前年度からの給与等支給増加額の15%(又は25%)相当額を法人税額から控除するという制度である(措法42の12の5②)。

平たく言えば、「国内雇用者に対する給与の支払いを増やすこと(=賃上げ)によって受けられる税額控除」ということである。

この税制は、もともと平成25年度に創設されたものが複数回にわたる適用要件等の改正を経て現在まで継続しているものである。

4 適用要件

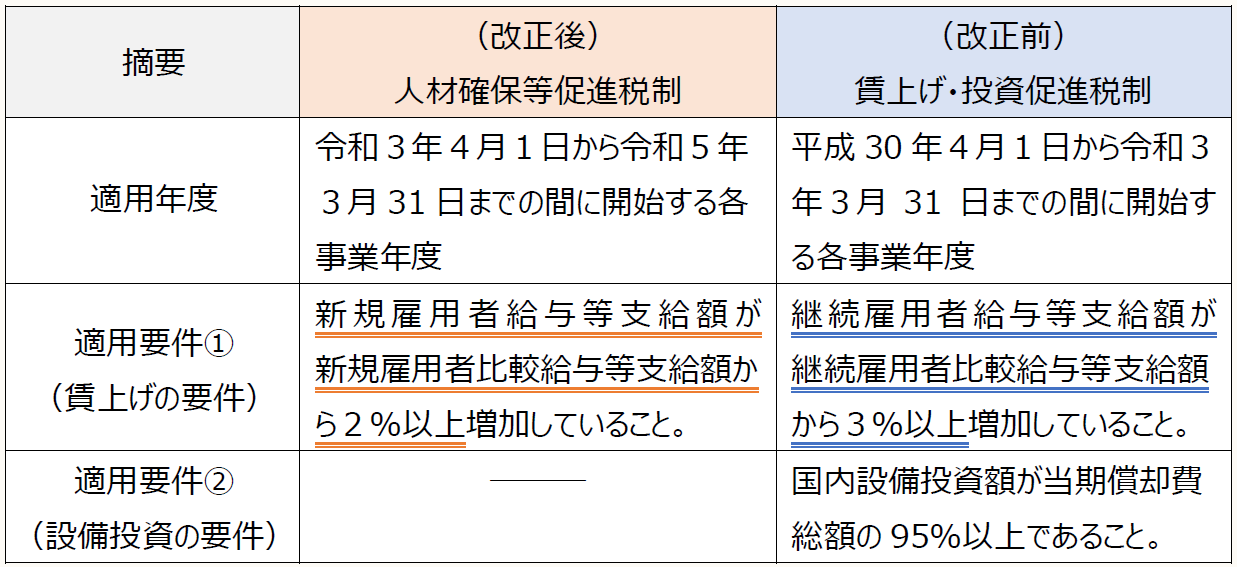

(1) 人材確保等促進税制の適用要件

人材確保等促進税制の適用要件について、改正前の賃上げ・投資等促進税制における適用要件と対比する形で整理すると下表のとおりとなる。

このように、賃上げの要件については測定指標が変更されている(継続雇用者給与等支給額 ⇒ 新規雇用者給与等支給額)とともに、設備投資の要件は廃止されている。

なお、上乗せ控除のための教育訓練費の要件(教育訓練費の額が比較教育訓練費の額から20%以上増加していること)に変更はないが、比較教育訓練費の定義が変更されているので留意が必要である(詳細は【第4回】の5(2)10 参照)。

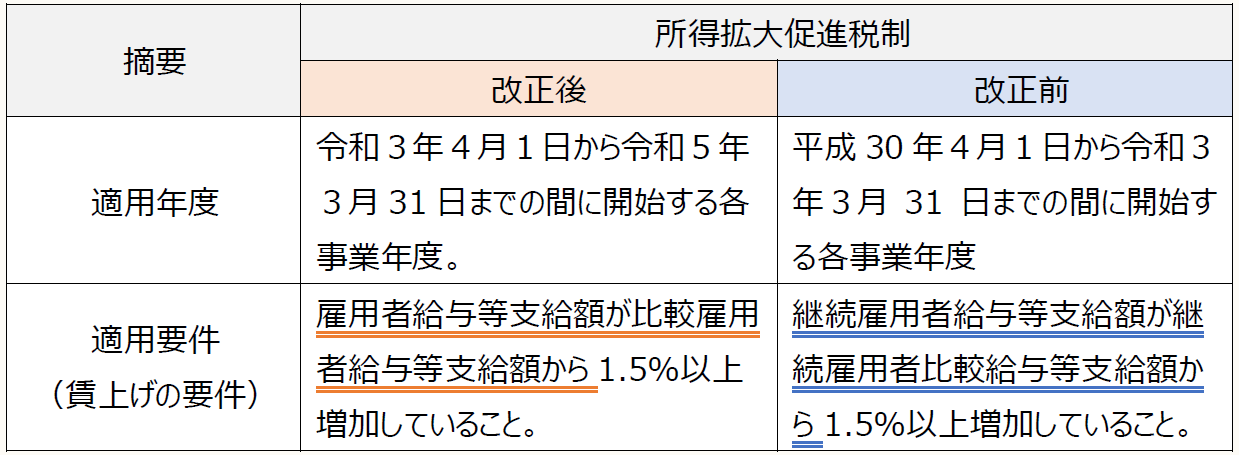

(2) 所得拡大促進税制の適用要件

中小企業者等向けの所得拡大促進税制の適用要件について、令和3年度の税制改正による変更点をまとめると下表のとおりとなる。

このように、賃上げの要件の測定指標が「継続雇用者給与等支給額」から「雇用者給与等支給額」に変更されている。

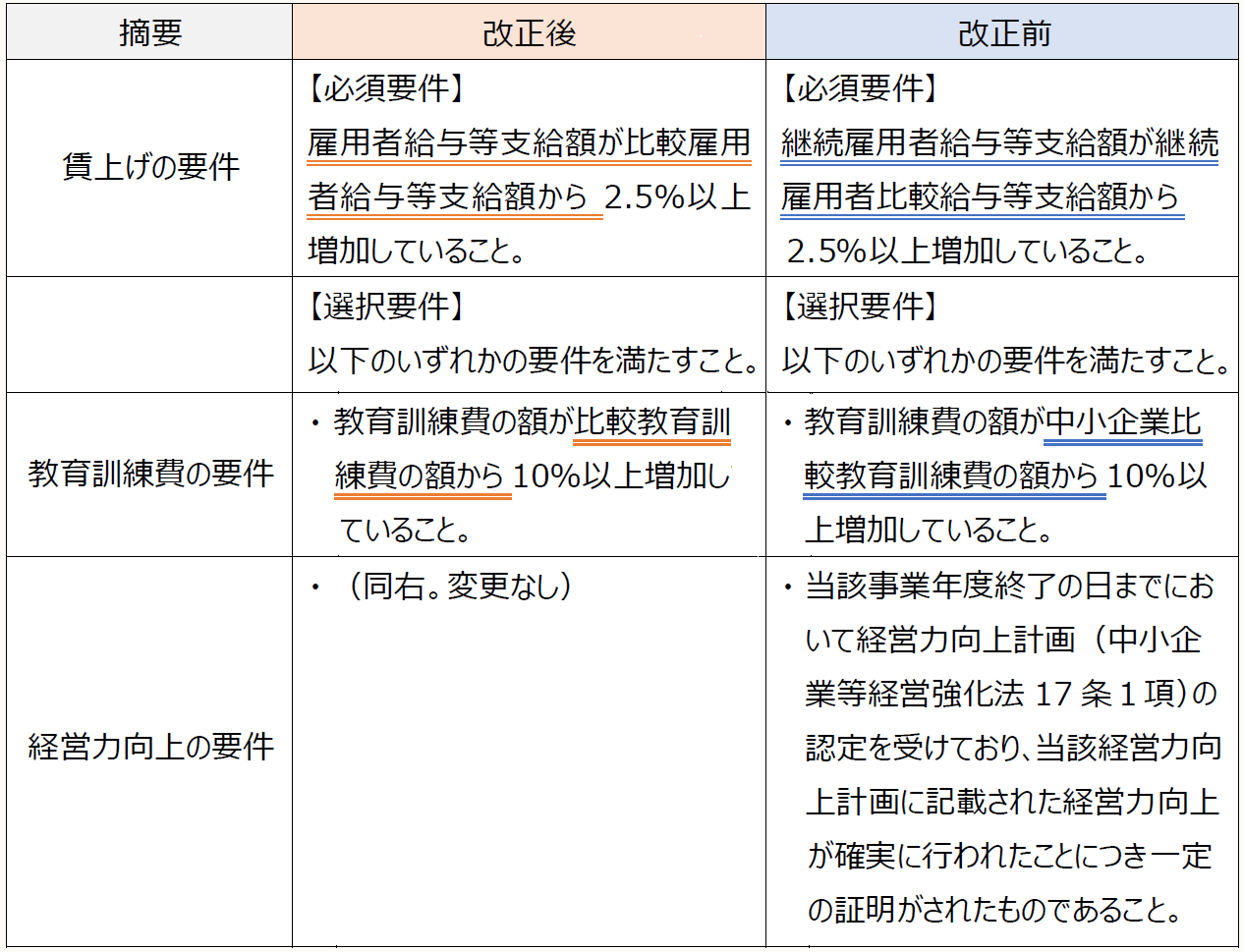

また、上乗せ控除のための要件も下表のとおり変更されている。

〔凡例〕

措法・・・租税特別措置法

(例)措法42の12の5①二・・・租税特別措置法42条の12の5第1項2号

(【第2回】に続く)

この連載の公開日程は、下記の連載目次をご覧ください。