平成28年度税制改正における

減価償却制度の改正ポイント

【第1回】

「改正概要及び経過措置の確認」

公認会計士・税理士 新名 貴則

平成28年3月29日の参議院本会議において、平成28年度税制改正法案が可決され、3月31日には税制改正関連法及び政省令が公布された。施行日は原則として平成28年4月1日である。

この中で、法人税率引下げに伴う財源確保のため、減価償却制度の見直しが行われた。

本連載では、改正法令を踏まえ、その内容について解説していくこととする。

1 改正の概要

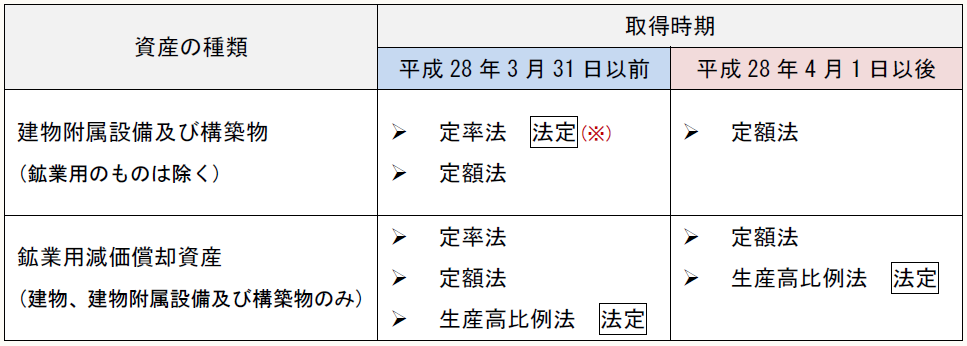

従来、平成10年4月1日以後に取得した建物については、償却方法が定額法に限定されていたが、建物附属設備や構築物については定率法も選択することができた。しかし、次のような理由から、平成28年4月1日以後に取得した建物附属設備及び構築物については、建物と同様に定率法を廃止し、償却方法を定額法に限定することになった。

▷建物附属設備:建物と一体的に整備されるため

▷構築物:建物と同様に長期安定的に使用されるため

また、同様に平成28年4月1日以後に取得する鉱業用減価償却資産(建物、建物附属設備及び構築物のみ)についても、定率法を廃止し、定額法又は生産高比例法に限定することになった。

【選択可能な償却方法】

(※) 償却方法の選択について特に届出をしていない場合に適用される、法定償却方法のこと。

なお、ここでいう取得時期とは、正確には「事業供用日」を指すことに注意が必要である。例えば、購入したのは平成28年3月31日以前であっても、事業供用日が4月1日以後であれば、改正後の税法が適用されることになる。

2 経過措置

今回の改正に伴い、次の経過措置が設けられている。

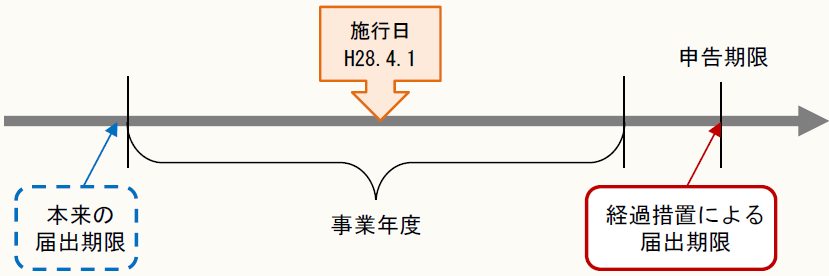

◆償却方法の変更手続の時期

通常、償却方法を変更する場合には、新たな償却方法を採用しようとする事業年度の開始日の前日までに、所轄税務署長に届出書を提出する必要がある。

しかし、今回の改正の施行日(平成28年4月1日)以後最初に終了する事業年度において、建物、建物附属設備及び構築物について償却方法を変更する場合には、当該事業年度の確定申告書の提出期限(仮決算による中間申告書を提出する場合はその提出期限)までに、所轄税務署長に届出書を提出すればよい。

◆資本的支出の取扱い

資本的支出を行った場合、原則として、新たに資産を取得したものとして既存資産とは別個に減価償却を行う。ただし、既存資産及び資本的支出に定率法を採用している場合は、資本的支出を行った翌事業年度から、既存資産の帳簿価額と資本的支出の帳簿価額を合算して、1つの新たな資産として償却を行うことができるという特例が設けられている。

今回の改正の施行日(平成28年4月1日)を含む事業年度においては、平成28年3月31日までに行った建物附属設備及び構築物に係る資本的支出については、定率法を採用している場合は上記の特例を適用することができる。平成28年4月1日以後の資本的支出については、新たな資産として定額法で償却する必要があり、上記の特例は適用できない。

3 事例に基づく改正前後の減価償却の比較

定率法及び定額法における償却を、事例に基づいて比較すると次の通りである。

これまで建物附属設備や構築物について定率法を選択していた法人では、今後は定額法に限定されるため、償却開始後の数年間は償却額が大幅に少なくなることに注意が必要である。

【 事 例 】

- 種類:建物附属設備

- 耐用年数:15年

- 取得価額:10,000,000円

(※1) 少数点以下の端数は切り捨てている。

(※2) 9年目以降は改定償却率による計算に変わっている。

(了)

次回は4/21に公開されます。