「少額減価償却資産の取得価額の損金算入特例」

平成28年度改正のポイント

【第1回】

「改正概要と適用上の留意点」

税理士 伊村 政代

1 概要

少額減価償却資産の取得価額の損金算入の特例の規定(措法67の5)は平成15年度税制改正における創設以来、適用期限が延長されてきた制度であり、平成28年度税制改正においても平成30年3月31日まで2年間延長されている。

ただし今回の改正では、次のように従業員数による適用対象法人の見直しが行われている。

2 平成28年度税制改正について

今回の改正において、下記の通り租税特別措置法67条の5第1項の適用対象を規定した箇所に「事務負担に配慮する必要があるものとして政令に定めるものに限る」という一文が加えられた(下線が改正部分)。

【参考】

改正租税特別措置法第67条の5

(中小企業者等の少額減価償却資産の取得価額の損金算入の特例)

第1項 第42条の4第2項に規定する中小企業者又は農業協同組合等で、青色申告書を提出するもの(事務負担に配慮する必要があるものとして政令に定めるものに限る。以下この項において「中小企業者等」という。)が、平成18年4月1日から平成30年3月31日までの間に取得し、又は製作し、若しくは建設し、かつ、当該中小企業者等の事業の用に供した減価償却資産で、その取得価額が30万円未満であるもの(以下略)

これは、マイナンバー制度の導入や消費税率変更等により事務負担の増える中小企業を支援するため、適用対象者を見直した上での期限の延長と解釈されている。

この「事務負担に配慮する必要があるものとして政令に定めるもの」については、改正租税特別措置法施行令39条の28第1項において「常時使用する従業員の数が1,000人以下の法人とする」と規定された。

つまり、改正前に適用対象とされていた中小企業者のうち、従業員の数が1,000人を超える法人は、適用対象からすべて除外されることとなった。

なおこの改正は、平成28年4月1日以後に取得又は製作若しくは建設をする少額減価償却資産について適用され、同日前に取得又は製作若しくは建設をした少額減価償却資産については、従来どおりの制度が適用される(改正法附則101条)。

このように、対象法人の見直しにより今後適用除外となる法人があるため、留意されたい。

なお、上記改正事項の取扱いについては、次回(6/2公開)確認することとする。

3 制度の内容

次に、この制度の適用上の留意点について、あらためて確認しておきたい。

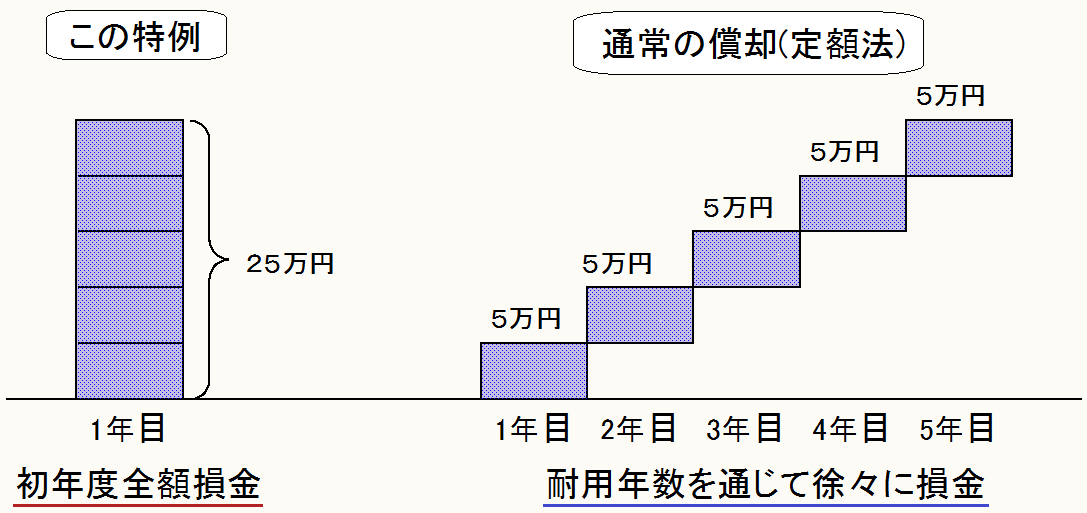

この制度は青色申告法人である中小企業者等が、1組又は1個の取得価額が30万円未満である減価償却資産を取得した場合に、取得価額相当額を即時償却できる制度である。

通常の減価償却資産であれば取得価額相当額を耐用年数により按分し、徐々に事業年度を通して損金としていくが、この制度を適用することで下図のように初年度の即時償却となるため、利益の出ている事業年度に適用を受けることにより、その利益を圧縮する効果がある。

〈例〉 取得価額25万円、法定耐用年数5年のケース

4 適用資産を複数取得した場合

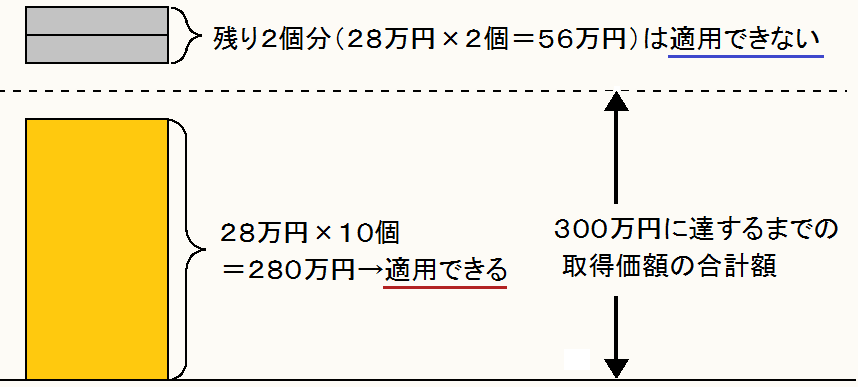

この制度には適用資産の合計額が年300万円以下とする上限額が設けられており、300万円を超えるときはその総額が300万円に達するまでの取得価額の合計額となる。

〈例〉 28万円の資産が12個(28万円×12個=336万円)の場合

5 他規定との組み合わせの検討

上記の通り、この30万円未満の少額減価償却資産の特例は上限額(年300万円)があるため、合計金額が300万円を超えているときは適用を受けることができない資産が生ずることとなる。

よって、取得価額が20万円未満の資産があるときは一括償却との組み合わせも考慮し、効果的な償却方法を選択することとなる。

なお、取得価額が10万円未満のものについては、法人税法上の「少額の減価償却資産」に該当し、その規定の方が優先されるため、結果的に「少額減価償却資産の特例」は適用されない。

■少額な減価償却資産に適用される制度

(※) 一括償却は、取得価額が20万円未満の資産を3年で1/3ずつ損金とすることができる規定である(法令133の2)。

(出典) 小谷羊太『三訂版 実務で使う法人税の減価償却と耐用年数表』(清文社)

(了)