実務対応報告からみた

「従業員等に信託を通じて自社の株式を交付する取引」

(日本版ESOP)の取扱い

【第1回】

「対象となるスキーム」

公認会計士・税理士 大矢 昇太

公認会計士 中村 真之

《本連載の構成》

【第1回】 対象となるスキーム

1 はじめに

2 本実務対応報告を公表した経緯と対象となる取引

【第2回】 会計処理及び注記の確認

3 会計処理

4 開示

5 適用時期等

1 はじめに

企業会計基準委員会(ASBJ)は、平成25年12月25日に実務対応報告第30号「従業員等に信託を通じて自社の株式を交付する取引に関する実務上の取扱い」を公表し、いわゆる「日本版ESOP」について会計上の取扱いを示した。適用は平成26年4月1日以降に開始する事業年度の期首からとされているが、早期適用も認められている。

本稿では平成26年3月期の決算を目前に控え、本実務対応報告の概要について解説する。なお、文中の意見に関する部分は私見であることをあらかじめ申し添えさせていただく。

2 本実務対応報告を公表した経緯と対象となる取引

(1) 経緯

ESOPとは、正式には、「Employee Stock Ownership Plan」(従業員による株式所有計画)の頭文字であり、企業拠出による従業員に対する退職時雇用者株式給付制度を指す。もともと米国で発祥した制度であり、米国では、Employee Retirement Income Security Act(ERISA:従業員退職所得保障法)およびInternal Revenue Code (I.R.C.:内国歳入法典)において定義され、制度の租税法上の適格性要件が厳格に定められた適格退職金・年金制度であり、確定拠出型年金信託の一形態とされており、広く諸外国においても米国と同様の法制度が存在している。

これに対して、日本においても、ESOPと同じように、従業員または従業員持株会(以下「従業員等」という)に信託等を通じて自社の株式を交付することで、従業員が最終的に自社の株式を取得することができるようにスキームが考案されてきた。

しかし、いわゆる日本版ESOP(以下「日本版ESOP」という)は、法的には自己株式を用いるため会計処理に会社法が関連するものの、資本に関する会社法の取扱いについて明確になっていない点があり、また、会計処理についても、信託に関する会計処理について、「連結財務諸表における特別目的会社の取扱い等に関する論点の整理」(企業会計基準委員会 平成21年2月6日)の脚注10において、総額法によることが定められているものの、会計基準ではないため規範性はなく、また、そもそも、スキーム全体として拠って立つ会計基準が示されていなかった。

そのため、日本版ESOPの適用事例が増加してくると、スキームの種類や、どこを重視するかによって会計よりにばらつきが出るようになったことから、従業員等に信託を通じて自社の株式を交付する取引の会計処理等について、現状の実務を整理し、当面、必要と考えられる実務上の取扱いを明らかにするため、本実務報告書が公表された(第1項)。

(2) 対象となる取引

本実務対応報告の対象となる取引の類型としては、「従業員への福利厚生を目的として、従業員持株会に信託を通じて自社の株式を交付する取引」(第3項)、「従業員への福利厚生を目的として、自社の株式を受け取ることができる権利(受給権)を付与された従業員に信託を通じて自社の株式を交付する取引」(第4項)を以下のとおり示している。

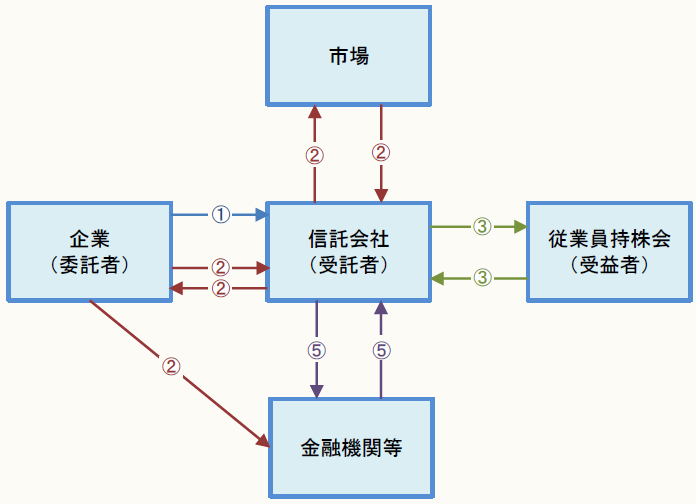

【第3項の取引】

第3項の取引は、概ね以下から構成される。

① 企業を委託者、当該企業の従業員持株会に加入する従業員(ただし、一定の要件を満たしたもの)を受益者、信託会社を受託者とする信託契約を締結し、企業は金銭の信託を行う。当該信託契約は受託者が信託にて企業の株式を取得し、企業の従業員持株会へ当該株式を売却することを目的とする。委託者である企業は、信託の変更をする権限を有している。

② 受託者は、信託における金融機関等からの借入金により、信託にて企業の株式を取得する。この取得は、企業による募集株式の発行等の手続による新株の発行若しくは自己株式の処分又は信託における市場からの株式の取得により行われる。また、当該借入金の全額について、企業による債務保証が付され、企業は信託の財産から適正な保証料を受け取る。

③ 受託者は、信託契約に従い、信託にて保有する企業の株式を、時価により企業の従業員持株会へ売却する。

④ 受託者は、信託契約に従い、信託の決算を毎期行う。

⑤ 受託者は、信託期間中に、信託にて保有する株式の売却代金と配当金を原資として信託における金融機関等からの借入金及び借入利息を返済する。

⑥ 信託終了時に、信託において株式の売却や配当の受取りなどに資金に余剰が生じた場合にはその余剰金は従業員に分配され、企業に帰属することはない。これに対して、信託において資金に不足が生じた場合、企業は債務保証の履行等により不足額を負担する。

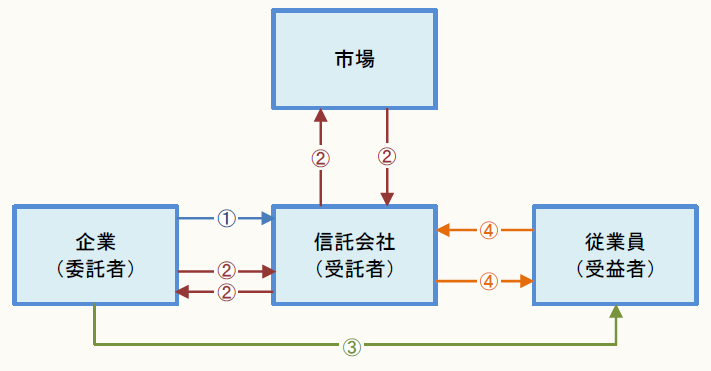

【第4項の取引】

第4項の取引は、概ね以下から構成される。

① 企業を委託者、当該企業の従業員持株会に加入する従業員(ただし、一定の要件を満たしたもの)を受益者、信託会社を受託者とする信託契約を締結し、企業は金銭の信託を行う。当該信託契約は受託者が信託にて企業の株式を取得し、企業の従業員持株会へ当該株式を売却することを目的とする。委託者である企業は、信託の変更をする権限を有している。

② 受託者は、信託された金銭により、信託にて企業の株式を取得する。この取得は、企業による募集株式の発行等の手続による新株の発行若しくは自己株式の処分又は信託における市場からの株式の取得により行われる。

③ 企業は、あらかじめ定められた株式給付規程に基づき、受給権の算定の基礎となるポイントを、信託が保有する株式の範囲内で従業員に割り当てる。

④ 割り当てられたポイントは、一定の要件を満たすことにより受給権として確定する。受託者は、信託契約に従い、確定した受給権に基づいて、信託にて保有する企業の株式を従業員に交付する。

⑤ 受託者は、信託契約に従い、信託の決算を毎期行う。

⑥ 信託終了時に、信託において株式の売却や配当の受取りなどに資金に余剰が生じた場合にはその余剰金は従業員に分配され、企業に帰属することはない。

日本版ESOPについては、前述のとおり多種多様なスキームが考えられているため、取引の内容が、ここに記載された内容と大きく異ならない場合に、本実務報告書の対象となるかどうかについて、混乱が生じることを避けるため「概ね以下から構成される。」と表現されている(第25項)。

本実務対応報告の目的は、当面、必要と考えられる実務上の取扱いを示すことで、会計処理のばらつきを縮小することが目的であるため、本実務対応報告の対象範囲は典型的なものに限定することとしている(第26項)。

したがって、信託契約の内容が直接的に本実務対応報告に示されていないスキームによる場合、取引内容について本実務対応報告に定めるものであるかどうかを判断し、適切に実態を反映する会計処理方法を検討する必要があると考える。

また、従業員等に信託を通じて自社の株式を交付する取引は、会社法や金融商品取引法、信託法、労働法等に基づく制度や規制等の対象となると考えるが、脚注1に記載されているとおり、本実務対応報告では取引の法律的な解釈を行うことを目的とはしていないため、取引の法的有効性については、必要に応じて法律専門家の関与を検討することも必要と考える。

(了)